Sansanのキャッシュフロー計算書を作成してみたら数値が合わず悩んだ話。

2期分のBSとPLをつかってFY2017のSansanのキャッシュフロー計算書をつくってみました。

第一ステップとして、2期分のBSを取り出し、科目毎に増減を出します。

ステップ2として、その差異をCF用に換算します。

具体的には純資産と負債は×1、現預金以外の資産は-1にします。

理由は、前者は会社内にキャッシュが入る項目であるのに対して、後者は会社からキャッシュが出ていく項目だからです。(例えば、固定資産などの資産を購入するとキャッシュが出ていく)

詳しい解説は下記記事をご参考ください。

http://keirikyuuentai.com/how-to-make-light-cash-flow-statement

ステップ3として、FY2017の純利益を取り出します。

ここでは-3078百万円。

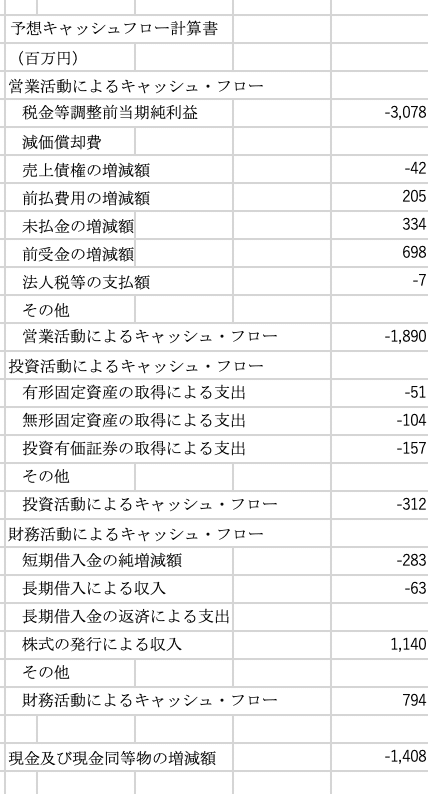

ステップ4として、上記の値をキャッシュフローの項目に当てはめていきます。当てはめたものが下記の図です。

しかし、実際にSansanが公開しているキャッシュフロー計算書と照らしあわせてみると、現預金の増減額は大きくことなります。

予想が-1408百万円であるのに対して、正しくは1541百万円です。

この29億円もの差はどこから生まれたのでしょうか?

その原因は2つあります。

上記画像の「差分」という列をみると、大きな差分をオレンジ色でマークしています。株式発行の収入と減価償却費です。

これが差を生んだ2つの原因です。

①株式の発行による収入

上記表では「株式の発行による収入」の行に純資産合計の差異(1140百万円)をそのまま記入しています。

しかし、これはあやまりで純資産合計の差異(厳密には「株主資本」の差異)が生まれた原因は下記の2つです。(おそらくエクイティでの資金調達でしょう)

当期純利益(-3078)+株式の発行による収入(4206百万円)

が、純資産合計の差異=1140百万円 になる。

②減価償却費

次に予想と実績でズレが大きい値を見ていくと、無形固定資産の支出のズレが大きく、その結果営業CFと投資CFの値が大きくずれていることがわかります。(緑色ハイライト部分)

この原因は減価償却費(366百万円)です。(オレンジ部分)

減価償却費の項目がPLでは含まれていなかったため、確認できませんでしたが、キャッシュフロー計算書を見ると366百万円とわかります。

実際に、投資CFの差異(-679)+減価償却(366)=-313となり、

有形(-21)および無形固定資産(-304)の差分 合計 -325

と近しくなります。

つまり無形固定資産を408百万円、有形固定資産を72百万円で取得して、480百万円がキャッシュアウトした。

減価償却費は費用として、PLの中で366百万円をとして計上していると。

例えば、減価償却費90万円がPLに計上さると、建物の価値が90万円減少し、その分費用が計上された、という流れが見えますね

BtoB企業のオウンドメディア運用コンサルティング、デジタルマーケティング全般のコンサルティングを行っております お仕事のお問い合わせやご相談はこちらhttps://forms.gle/DSVdBjF7ebhEFaQq7 記事に関するご質問やフィードバックもご気軽にどうぞ