年収の壁 2024年3月版

こんにちは。

IPO支援(労務監査・労務DD・労務デューデリジェンス)、労使トラブル防止やハラスメント防止などのコンサルティング、就業規則や人事評価制度などの作成や改定、各種セミナー講師などを行っている社会保険労務士法人シグナル代表の特定社会保険労務士有馬美帆(@sharoushisignal)です。

お仕事のご依頼はこちらまで info@sharoushisignal.com

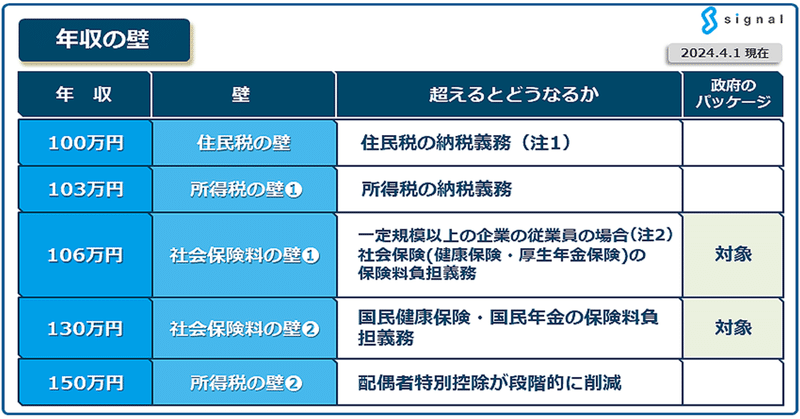

「年収の壁」とは、パートタイマーやアルバイト(以下「短時間労働者」といいます)が働く際に、税や社会保険料の負担が生じる年収の基準の通称です。

これらの負担により賃金の手取額が減少することを嫌って、「年収の壁」の直前で年収が収まるように就業調整(働く日数や時間を調整すること)がなされてしまうことがあります。

就業調整は人手不足が深刻化している現在、解決しなければならない喫緊の課題となっています。そのため、政府が「年収の壁・支援強化パッケージ」(以下「パッケージ」といいます)を発表しました。

このパッケージについては、「KINZAI Financial Plan」2024年3月号(金融財政事情研究会)で詳しく解説しましたが、この機会にnoteの「年収の壁」の表も、政府のパッケージ対応版にアップデートすることとしました。

政府のパッケージの主なものが「106万円の壁」と「130万円の壁」対策であることから、「年収の壁」問題の中心が社会保険料であることが、良くわかります。

政府のパッケージの概要に関する表も掲載しておきます。

以下はそれぞれの「年収の壁」についての解説となります。

<100万円 住民税の壁>

年収(給与所得)が100万円を超えると、住民税が徴収されることを「100万円の壁」と呼ぶことがあります。

この100万円というのは、主に東京都を念頭に置いた金額であることにご注意ください。

自治体によっては住民税の所得割と均等割が課される金額に違いがあるため、ご自分のお住まいの自治体にご確認いただけるようお願いいたします。

<103万円 所得税の壁①>

年収(給与所得)が103万円を超えると、所得税が徴収されることが「103万円」の壁と呼ばれています。

103万円を超えた本人が、配偶者や親の扶養親族になっていた場合は、その配偶者や親が、本人を扶養親族に入れることができなくなってしまう壁でもあります。

<106万円 社会保険料の壁①>

社会保険(健康保険・厚生年金保険)の適用拡大により、対象となった事業主のもとで勤務される方は、年収(給与所得)がおおむね106万円を超えると社会保険料(健康保険料・厚生年金保険料)が徴収されることから、「106万円の壁」と呼ばれるようになっています。

現在は社会保険の被保険者数が常時101人以上の事業主に適用拡大が義務づけられていますが、2024(令和6)年10月からは、常時51人以上にまで対象が広がります。

適用拡大の対象企業が、従業員を社会保険に加入させるための要件は次のとおりです。

社会保険に加入することにより、健康保険制度や厚生年金保険のメリット(傷病手当金が受給できる、将来の年金受給額がアップするなど)を受けられることになりますが、給与から社会保険料が控除されるため、毎月の手取り額が減ることになります。

<130万円 社会保険料の壁②>

年収(給与所得)が130万円を超えると、国民年金の第3号被保険者に加入できる基準を外れてしまい、社会保険料を徴収されることが「130万円の壁」と呼ばれています。

第3号被保険者とは、厚生年金保険や共済組合等に加入している第2号被保険者に扶養されている配偶者で、原則として年収が130万円未満の20歳以上60歳未満の方のことです。

誤解をおそれずにいえば、「会社員に扶養されている配偶者で年収130万円未満の方」をイメージしていただければ良いと思います。

「社会保険料」とだけ書きましたが、社会保険の適用拡大の対象となる事業主のもとで勤務していない場合は、週30時間以上の勤務などの要件を満たさないと健康保険や厚生年金保険には加入できません。

要件を満たさない場合は、国民健康保険料や国民年金保険料を徴収されることになります。

<150万円 所得税の壁>

年収(給与所得)が150万円を超えると、配偶者控除が段階的に減額されることが「150万円の壁」と呼ばれています。

「150万円の壁」は、扶養されている配偶者(主に妻)が元々存在していた「103万円の壁」に達しないように就業調整をしていた問題に対応するよう法改正がなされた結果、生まれた壁です。

年収150万円までは就業調整をできるだけ気にせず働くことができるようにするために、扶養している配偶者(主に夫)の配偶者控除を段階的に調整するようになりました。

150万円を超えると、段階的な調整が始まります。

<配偶者手当>

「年収の壁」と関連するものとして、配偶者手当の問題があります。

配偶者手当は公的なものではなく、主に民間企業が配偶者を扶養している従業員に対して福利厚生の一環として支給しているものです。

手当の支給金額は企業によってさまざまで、呼び名も配偶者手当以外に家族手当や扶養手当などさまざまです。

この配偶者手当の支給要件、つまり配偶者の年収がいくらまでなら支給するかを決める際に参考にされることが多かったのが、「103万円の壁」や「130万円の壁」でした。

そのため、たとえば、配偶者手当の支給要件が年収103万円までの場合、103万円の壁を突破して働いてしまうと、本人の年収が110万円程度にアップしても、所得税がかかるようになるだけでなく、配偶者に毎月支給されていた手当がなくなりますから、世帯全体としては年間収入が減ってしまうことになってしまう可能性があるのです。

配偶者手当は大手自動車メーカーや大手製紙会社などが廃止するなど、徐々に廃止される趨勢となっていますが、政府も「年収の壁・支援強化パッケージ」で配偶者手当廃止に関する見直しの手順などのフローチャートを企業向けに公開しています。

政府の「年収の壁」対策は「当面の対応」であるため、今後、法改正などで「年収の壁」そのものが変わる、あるいは消えることも予想されます。変化がありましたら、改めてこのnoteでお伝えします。

それでは次のnoteでお会いしましょう。

お仕事のご依頼はこちらまで info@sharoushisignal.com

※お問い合わせを多数頂いており、新規のご依頼に関しましては、原則として人事労務コンサルティング業務、就業規則等の作成業務、労務監査(労務デューデリジェンス)業務のみをお引き受けさせていただいております。できる限りお客様のご依頼にはお応えするように努めておりますので、まずはお気軽にお問い合わせください。

Twitterでも発信しています。

以下、執筆、解説などの一部をご紹介しています。ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?