インボイス登録申請しました

こんちは!副業社労士まさゆきです。

23年10月からインボイス制度がスタートします。遅まきながら社労士事務所の適格請求書発行事業者(以下「適格事業者」)の登録申請をしました。

インボイスとは、適格請求書のことで、売手が買手に対して消費税率と額を伝えるものです。消費税率が10%に上がった時、軽減税率(8%)とどちらが適用されるのかを明示して正確な納税を促進するため導入されました。

適格請求書を会社が発行するには、登録申請して適格事業者になる必要があります。適格事業者は、消費適格請求書(や領収書)を発行して消費税を納付することが出来る会社です。

違和感がありませんか?「わざわざ登録申請して消費税を積極的に納付するの?」制度を導入した結果、適格事業者にならないと損をする仕組みになっているからです。

日本には「課税事業者(⇒23年10月以降は「適格事業者」と呼ばれます)」と年間売上1000万以下で消費税を払わなくて良い「免税事業者」の2つがあります。これまでは、課税事業者と免税事業者どちらから仕入れても納付消費税額は変わりませんでした。納付消費税額は

で決まりますが、仕入先が課税事業者か免税事業者かで仕入税額は大差ありませんでした。

◆23年9月までの仕入税額◆

課税事業者;レシート、請求書等に記載された消費税額

免税事業者;仕入れた額に7.8/110を乗じた額を消費税額

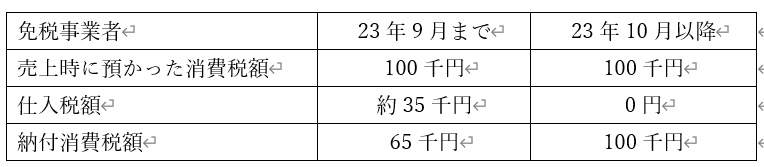

インボイス制度では、適格事業者が発行する「適格請求書」に記載された消費税額しか仕入税額として認められません。免税事業者からの仕入れの場合、適格請求書は発行されないので「仕入税額」は「0円」となります。例えば、売上110万(内預かり消費税10万円)の為に免税事業者から50万円(消費税抜き)仕入れた場合、10月以降の納付消費税額は下記となります。

つまり、23年10月以降、免税事業者から仕入れると65千円―100千円=▲35千円損をします。適格事業者からの仕入れの場合は23年9月までと同様納付消費税額は65千円です。当面経過措置はありますが、免税事業者との取引を避ける動きが予想されます。

これは、適格事業者が免税事業者から仕入れる場合にのみ発生します。

一般消費者は今まで通りなので安心してください。

本件のみを理由に免税取引業者との継続取引を停止するのは、独占禁止法に抵触する可能性がありますが、いずれどうなるかは明らかでしょう。

個人消費者中心の小売店は関係ないですが、例えば、接待が多い飲食店はどうでしょうか。免税事業者の飲食店で使った経費は仕入税額を控除出来ないため、会社は損をします。経費節減のため「接待では適格事業者の飲食店を使用する事」と言うでしょう。

社労士は会社相手の取引が多いので、適格事業者になる選択をしました。

現在、日本には460万の免税事業者がいます。彼らが納付していない“益税”は1100億円だそうです。

制度導入でこの内100万の事業者が課税事業者になる見込とのこと。比例計算で消費税収が増えるとするならば、その額は250億円となります

ではまた次回

この記事が気に入ったらサポートをしてみませんか?