節約の基本 マネープランを作成して、将来のお金を見える化する

なんでもそうですが、「やった気」になるのが1番良くないです。

節約も然り。

何のために、いつまでに、いくら貯めたいというような目標が無いままで節約や貯金をしても、モチベーションの元がありません。

中には通帳の残高が増えるのを見るのが幸せという方もいますが、子供がいる家庭などでは教育資金なども考えて貯蓄したいところです。

今回は、具体的な出費を把握し、使えるお金、貯めるお金を全て見える化するためにマネープランを作成することを薦める記事になります。

マネープランを作ることで、使っていいお金が見えてくる

いくら貯めれば良いかわからないのに、闇雲に安売りに飛びついたり、家計を切り詰めたりしても、楽しくないことこの上ないです。

目標がないとモチベーションは上がらないし、何より具体性がありません。

家族みんなが関わる食費や光熱費を削減したりするわけですから、目標設定は、なぜ節約しなければならないかということの理由付けにもなります。

そのためにお薦めするのが「マネープラン」の作成です。

ここで説明するマネープランは、子育てがひと段落するまでの間(20年前後)の収支の年表で、これを見れば

「いつまでにいくら必要なのか」

「逆算すると年間いくら貯めなければならないのか」

「余裕はいくらあるのか」

などが一目でわかるものとなります。

余裕が把握できれば、大型旅行の計画なども立てやすくなり、家族全体の協力も得やすくなるのではないでしょうか?

マネープラン作りの基本

ここでは私がExcelで作ったマネープランの作り方を紹介していきます。

まずは、マネープランの基本事項を書き出します。

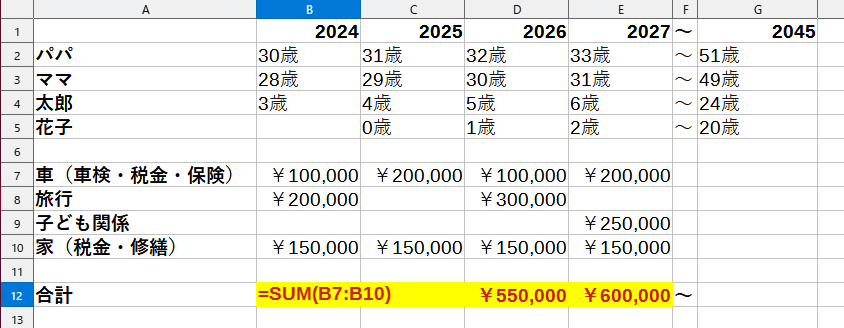

・家族構成(今後予定する子供の人数も)

・作成年数(一番下の子供が社会に出るまで)

・1年ごとの大型出費(車の維持費や固定資産税、旅行計画など家計簿に毎月記帳しないようなもの)

このように年齢を入れていくと、意外とあっという間に子どもは巣立ってしまうと感じてしまいますよね・・・。

ちなみにこの時入力する金額ですが、

「あまり深く考えすぎず大体の数字で、少し多めにすること」

が大事になっていきます。

多めに見積もっておくに越したことはないので、例えば前回の車検に12万円かかっていたら15万円とするなど、キリのいい数字に繰上にしてしまうのが良いです。

次に、エクセルのSUM関数を使用し、各年の支出の合計額を計算してもらいます。(ここではB7からB10の合計を出したいので、=SUM(B7:B10)を入力)

それぞれの年の支出合計が計算されるようになったら、この年表の最終的な合計金額も計算させます。(各年の合計の最後の列までSUM関数に入力します。ここでは=SUM(B12:E12)を入力)

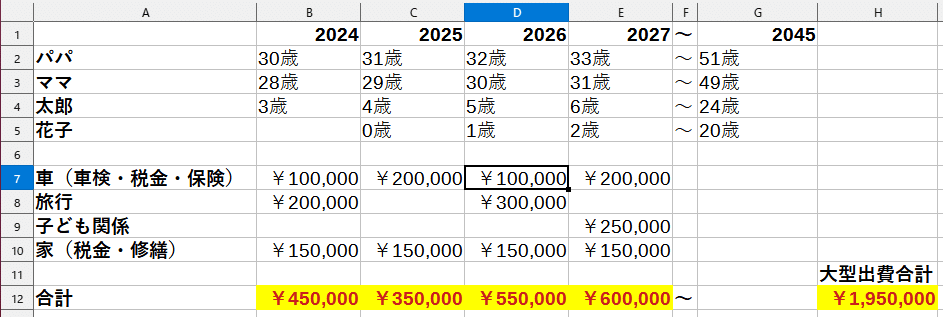

貯蓄しなければならない金額がわかる

H12に計算された「195万円」というのが、貯蓄の最終目標金額となります。

極端な話、もし貯蓄がこの金額よりも高ければ、今後はお金をためなくても良いということです。

この合計金額を作成の年数で割ることで、1年間にどれだけ貯金しなければならないのかが割り出せます。

少なくとも半年に一回は貯金の進捗を確かめて家計を見直すと、より効果的です!

「学校入学の費用なんて想像つかない」「管理しやすくしたい」

との声が上がりそうですが、長くなるので次回の記事で解説していきます!

この記事が気に入ったらサポートをしてみませんか?