Shift for Payments($FOUR) 4Q2020 Broad Overview

【概要】

Shift for Paymentsは米国の決済処理会社。統合支払処理ソリューションを提供する。また、幅広い付加価値サービスを含むエコシステムなテクノロジーソリューションを展開。ホスピタリティ、小売、飲食、eコマース、ゲームほかさまざまな業界のソフトウェアプロバイダーを支援する。主要なPOSやソフトウェアブランドと統合している。

元々はCEOのJared Isaacmanが16歳のときに自宅の地下室立ち上げたビジネス。時価総額は2021年3月19日時点で約USD6.7Bn。

レストラン・ホテル業界等向けPOSシステムに強み

以下のいくつかのPOSシステムブランドを保有している。

レストラン会計時のレシートやQRコードにスマホをかざし、スマホ上から決済することが可能。データは自動的にフィードされる。顧客の中にはKFCやWendy's、その他多くのレストランが含まれる。

Skytabというモバイル端末によりテーブルでの決済が可能。会計を複数人に分けたい場合も会計金額を分けてそれぞれのクレジットカードで決済できる(例えばUSD200をUSD50x4名で会計)。海外ではよく見るが、日本ではあまり見かけない、、、。Skytab上でサービスに関する評価をしてもらうことも可能(★5中★3等)

【足元のビジネス状況】

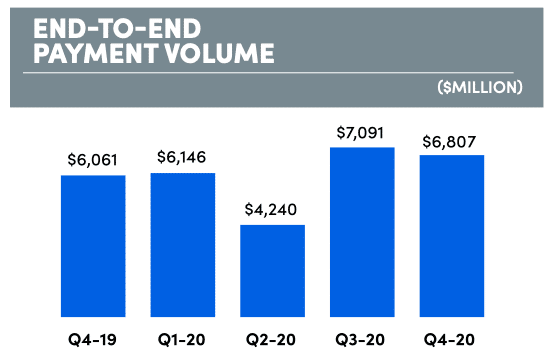

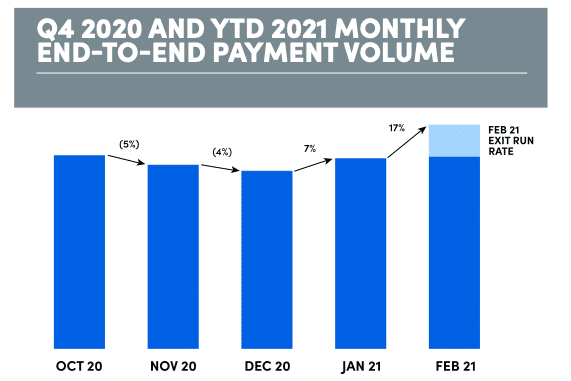

下記の通り、End-to-End payment volumeは、COVID-19の影響により2020年Q2では激減している。その後は回復傾向。2021年に入ってから堅調に回復してきており、2月は春に向かっている影響もあり、+17%の増加が見込まれる。業績には季節性があり、これまでの傾向を踏まえると2Qと3Qにおいて伸びる傾向がある。

【2021 Outlook】

2020年のEnd-to-End payment volumeはUSD24.3Bであった。従って、2021年は2020年対比で+50%を見込んでいる。

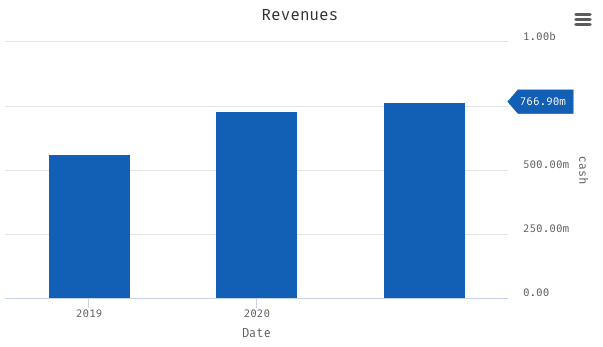

2020年度のTotal RevenuesはUSD766.9Mのため、Revenueベースでは+45-55%程度を見込んでいることになる。

【Financial】

COVID-19の影響により、Revenueは2019年度対比であまり伸びず、+6.3%に留まった。売上高の内訳は、90%がpayment based revenue、残りがsubscriptionビジネス。Network Feesの詳細不明だが、粗利率は77%。ちなみにPYPLは53%、SQは71%なのでやや高い印象。

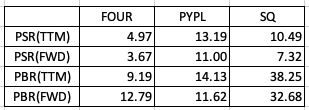

【PSR/PBR】

以下の通り。データはSeeking Alphaより取得し、比較。

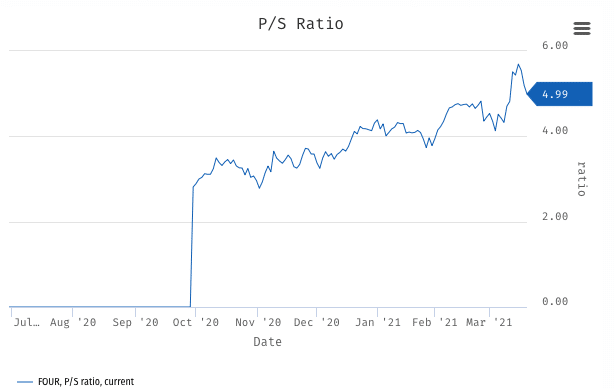

以下をPSRの推移。グラフはStockrowから取ったため、上記数字と誤差あり。

ちなみにSQのPSR推移は以下の通り。

この記事が気に入ったらサポートをしてみませんか?