【消費税】インボイス制度~取引先が登録業者であるかの確認~

インボイス制度の買手の対応について説明いたします。

顧問契約について、税理士への無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.インボイス制度の概要

まず、インボイス制度の概要は、次のとおりとなります。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

(出典):国税庁HP インボイス制度の概要

(関連記事):【消費税】インボイス制度について

2.買手としての注意点

ここで、注意しないといけないのは、

①売手としての対応

②買手としての対応

の両方があるということです。

つまり、①売手としてインボイスの申請をして登録事業者になると、準備が完了したというわけではないのです。多くの事業者は、買手としての側面もあるためです。

そして、②買手としての側面でみると、仕入先、外注先、固定資産、経費などの支払い先が、インボイス登録事業者以外ですと、消費税の仕入税額控除ができないことになるのです。

以下は、買手として、登録事業者のインボイスを受け取っていない場合の図となります。

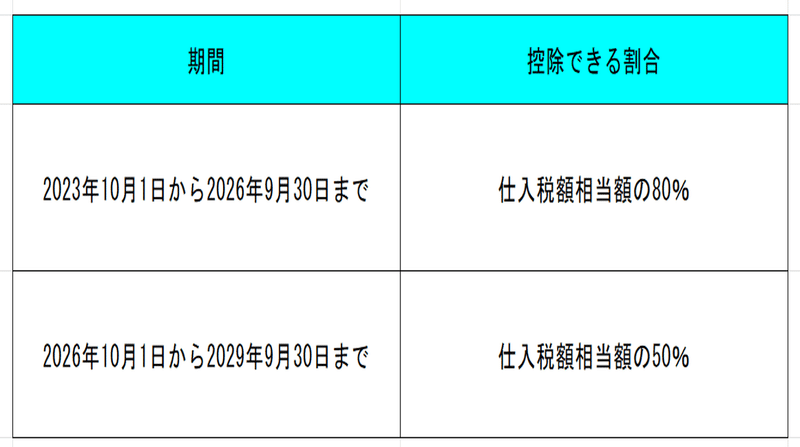

ただ、実際には、経過措置があり、インボイスがなくても、一定割合の仕入税額控除はできます。

しかし、経過措置があるといっても、インボイスを受け取っていない事業者は、一部について、仕入税額控除ができないことになります。

そのため、取引先に、インボイス登録事業者であるかを、事前に確認することが重要となります。確認することで、一部の仕入税額控除ができない事態を、避ける対処をすることができるのです。

もし、確認をしないで、インボイス制度が2023年(令和5年)10月にスタートした時に、取引先が登録していないことが判明した場合、仕入税額控除ができないという痛手を受けることになります。

3.取引先がインボイス登録事業者か確認する方法

取引先がインボイス登録事業者であるか否か確認する方法として、例えば、以下があります。

取引先への通知

自社のインボイス登録番号の通知と依頼を兼ねた文書を作成し、取引先の登録状況を確認する方法です。メールや通知書を送ることで確認します。

以下のメリットがあります。

・自社が既にインボイス登録済みであることで、取引先に安心してもらえます。

・取引先がインボイス登録事業者であるかを確認できます。

通知の文書例は、以下となります。

(出典):一般社団法人日本加工食品卸協会 インボイス制度対応 企業間取引の手引き

国税庁の公表サイトで検索する

また、各事業者の登録の状況は、国税庁が運営する「インボイス制度 適格請求者発行事業者公表サイト」で、検索して調べることができます。

なお、同庁のウェブサイトから名前の一覧を誰でもダウンロードできる状況になっていましたが、2022年9月22日に、一時的に停止となりました。

個人事業主の中には本名を明かさずに仕事をしている人も多く、「身バレにつながる」と懸念がありました。一部メディアでは、消費税の「インボイス制度」に登録した個人事業主の名前などの公表方法について、国税庁が見直す方針を決めたと報じています。

4.自社が簡易課税制度を選択している場合

簡易課税制度とは、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

(出典):国税庁HP 簡易課税制度

消費税の簡易課税を選択する場合は、売上げで受け取った消費税から自動的に仕入税額控除を計算するため、インボイス(適格請求書)がなくても、消費税の仕入税額控除ができることになります。

そのため、取引先がインボイス登録事業者ではない場合でも、影響を受けないことになります。

インボイス制度に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?