【MQ/Q3-2021決算速報】金融カード発行プラットフォームを運営するFintech企業「マルケタ(Marqeta, Inc.)」、2021年第3四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回りAH大幅上昇。EarningsCallチェックと今回もCANSLIM定点観測を実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(MQの会社概要・歴史・ビジネスモデル考察は「【MQ/米国株銘柄分析】注目トレンド「BNPL」領域でも業績伸び伸び!(+350%↑↑)金融カード発行プラットフォームを運営するFintech企業「マルケタ(Marqeta, Inc.)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「MARQETA(ティッカーシンボル:MQ)」のQ3-2021の決算結果が出ました。

$MQ Marqeta’s Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 10, 2021

・売上:$131.5M/YoY+56%(予想$119.56M)◎

・EPS:-$0.08/(予想-$0.13)◎

・ガイダンス(FY21/Q4)

・売上:$134 ~ $139M(予想$126.34M)◎

・Adjusted EBITDA:-$10 ~ -$7M

AH +16.89%🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀🚀 pic.twitter.com/3gbYDhZUvu

決算は市場予想をクリアし、After Hourで株価は上昇中です。

Q3-2021:Marqeta Earnings Supplement(November 11, 2021)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年第3四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$131.5M/YoY+56%(予想$119.56M)◎

・EPS:-$0.08/(予想-$0.13)◎

□ ガイダンス:

(Q4-2021)

・売上:$134 ~ $139M(予想$126.34M)◎

・Adjusted EBITDA:-$10 ~ -$7M

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

実績、ガイダンス共にアナリスト予想をしっかり超えてきています。最近はスルスルと株価が下落基調にありましたが、今回の決算をきっかけに上昇気流に乗っていって欲しいですね。

それでは決算の詳細を見ていきましょう。

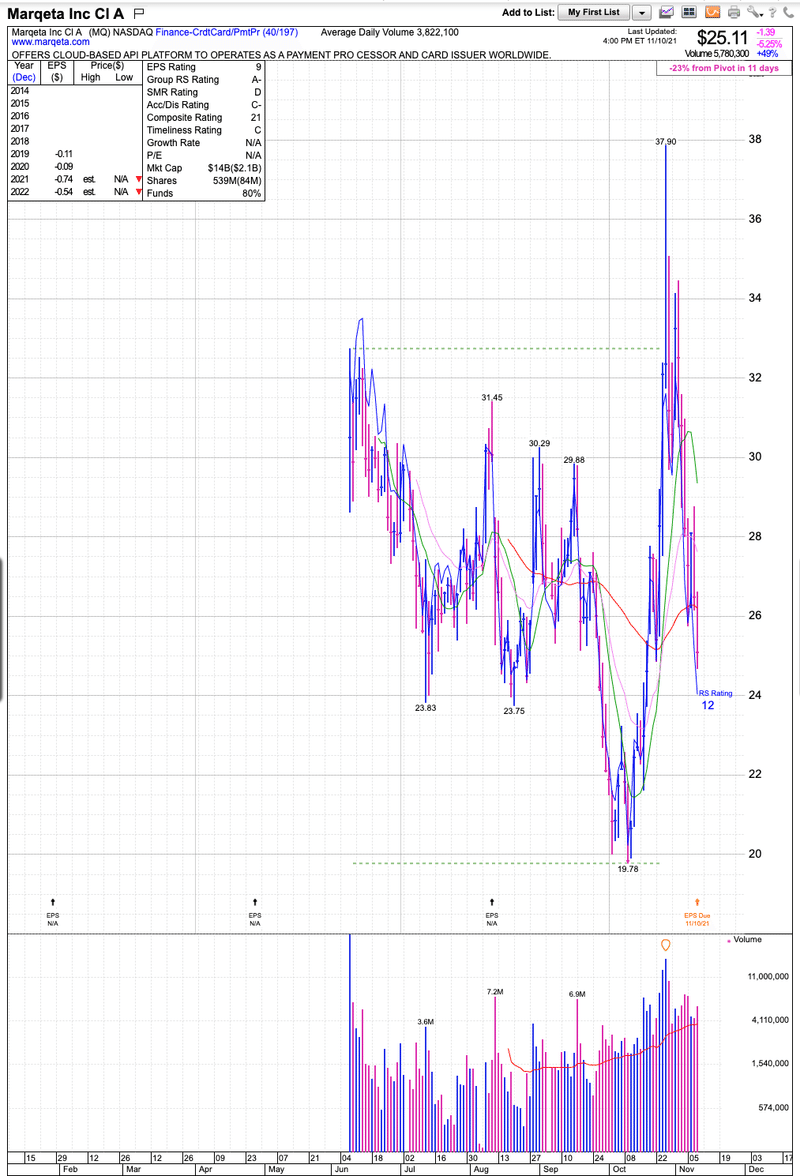

(2021年11月11日時点株価チャート)

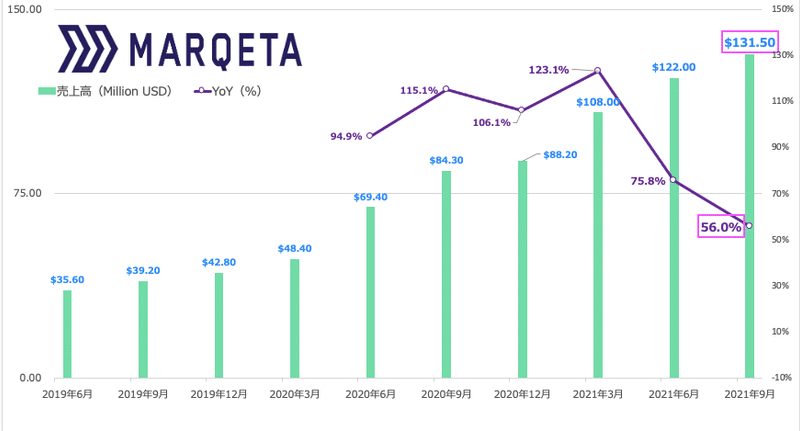

■ Revenue(売上高)

◇ Q3-2021:$131.5M/YoY+56%(予想$119.56M)◎

アナリスト予想をしっかり超えています。前年同期比も着実な数字を叩き出しています。

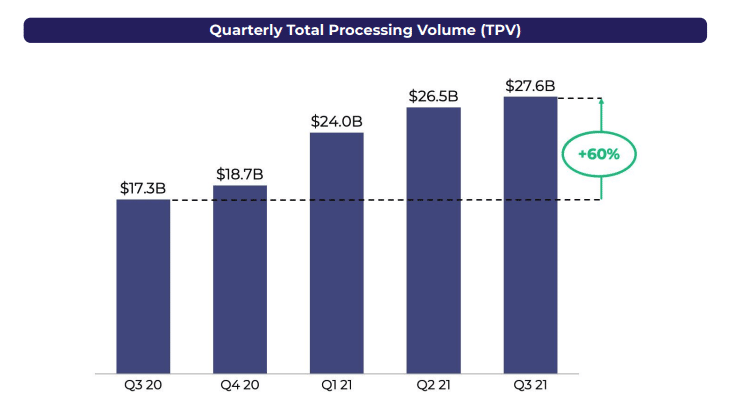

総処理量(TPV)がQ3-2020に比べて60%増加したことが主要因です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M

Q1-2020:$64.00M

Q2-2020:$69.4M(YoY+95%)

Q3-2020:$84.3M(YoY+115%)

Q4-2020:$88.2M(YoY+106%)

Q1-2021:$108M(YoY+123%)

Q2-2021:$122M(YoY+76%)

Q3-2021:$131.5M(YoY+56%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

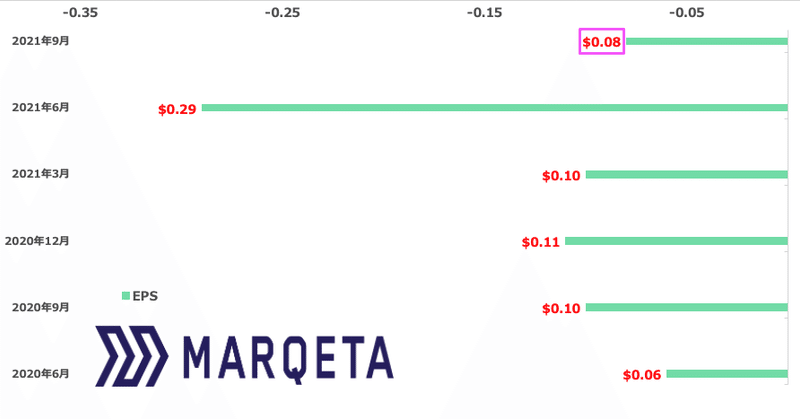

■ EPS(1株当たり純利益)

◇ Q3-2021:-$0.08/(予想-$0.13)◎

こちらも市場予想を上回っています。

過去EPS(non-GAAP)の推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-2020:-$0.06(N/A)

Q3-2020:-$0.10(N/A)

Q4-2020:-$0.11(N/A)

Q1-2021:-$0.10(N/A)

Q2-2021:-$0.29(N/A)

Q3-2021:-$0.08(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

マルケタはまだまだ上場間もない新興企業です。EPSがプラスに転じ始めるタイミングも要注目ですね。

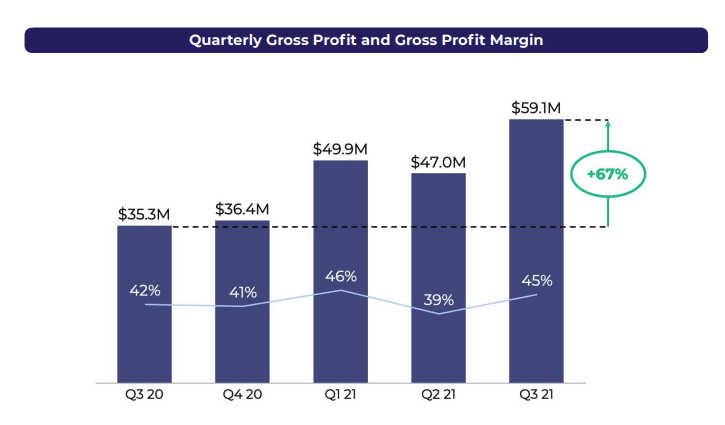

Gross Profit(粗利益)とGross Profit Margin(マージン率)

◇ Q3-21のGross Profitは$59.1M(YoY+67.4%)、Gross Profit Marginは45%。

売上原価は、カードネットワーク手数料、発行銀行手数料、カードフルフィルメント費用、ネットワークインセンティブの項目で構成されています。

ネットワークインセンティブはパートナーシップを組んでいる会社との間で、年間を通じてある一定のボリュームのマイルストーン(四半期ごとの目標)を達成した場合にインセンティブを受け取る仕組みがあります。これが、売上原価を低減させる役割を担っています。(インセンティブを獲得できるようであれば、業績は上振れ、サプライズ決算が起きやすいということです)

売上原価は最後まで変動する可能性あり、読めないということですが、読めない部分は上振れしかないので問題ないとの理解です。

Q3はカードネットワークとのインセンティブ契約の1つを修正したことで、今後Marqetaへのインセンティブが高くなり、Q3では$2Mの収益をもたらしたとのことがEarnings Callでは触れられていました。

Net Loss(純損失)&修正EBITDA

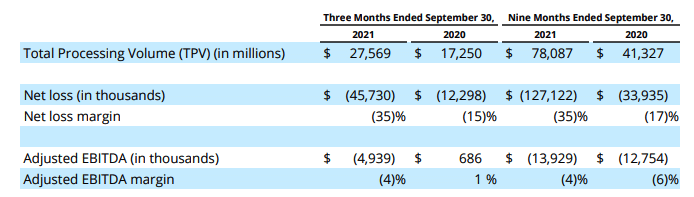

◇ Q3-2021の純損失は-$45.730M(マージンは-35%)。

人材への継続的な投資や株式ベースの報酬の増加が原因となっています。Q3はQ2比+77名の採用。過去最大の採用数だったとのこと。

◇ 修正EBITDAは-$4.939M、修正EBITDAマージンは-4%。

株式ベースの報酬を除く報酬関連費用が2020年同期比で61%増加したことが主な要因。

企業KPI

トータル・プロセシング・ボリューム(TPV)

◇ Q3-2021:$27.6B(YoY+60%)

「トータル・プロセシング・ボリューム(TPV)」とは、総取引金額です。この金額が大きくなればなるほどマルケタに手数料(カード取引からの*インターチェンジフィー)が入ることになりますし、ネットワーク効果が働くことになります。

同じフィンテック企業のPayPal、Square、AffirmでもこのTPV(GPV, GMV等)は重要KPIとしていますよね。

前四半期はTAXシーズンの申告期限のズレなどでデジタル・バンキング(還付金の受け取り)およびBuy Now, Pay Later(BNPL)の両分野の業績が好調でしたが、当四半期も同様の事象が成長を牽引しました。

前四半期のBNPL分野の純売上高が前年同期比で350%増加でしたからね・・・。Earnings Callでの質問者が泡吹いてました。革命です。

COVID-19パンデミックの最中であった昨年の相当なピーク時に比べて、*オンデマンド配信量が一部減少したことで収益は相殺されています。

*オンデマンド配信とは、あらかじめ動画ファイルを作成してサーバーにアップロードしておき、視聴者(利用者)がいつでも好きなときに、好きな動画ファイルにアクセスして試聴することができる動画配信方式を指します。

プラットフォームへの新規顧客の追加と、既存顧客のプログラム追加に伴う既存顧客の拡大を継続中。

上位5社以外のMarqetaの顧客が、Q3-2020と比較して、Q3-2021にPayment Volumeベースで226%増加したとのこと。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

IPOの公募価格である$27を今は下回っている状況でもあり、公募は特段行われていません。今後株価が堅調に伸びていくと、公募は行われるでしょう。

今回上昇気流に乗ると、一気に株価を上げ公募増資実行までいくかもしれません(願望)。

尚、ロックアップ解除は11/12となっています。

On November 10, 2021, the Company publicly announced its earnings for the quarter ended September 30, 2021, and, as a result, the Restricted Period is expected to end on November 12, 2021.

■ M&A

直近はなし。

FY-2021ガイダンス

マルケタが提示したガイダンスは売上と調整EBITDAのみですが以下です。BNPLおよびデジタル・バンキング部門が引き続き好調であることを反映。調整後EBITDAは主に製品および技術チームに人材を追加することを検討していることから赤字。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-2021

・売上:$134 ~ $139M(予想$126.34M)◎

・Adjusted EBITDA:-$10 ~ -$7M

FY-21

・売上:$496 ~ $501M(予想$477.55M)◎

・Adjusted EBITDA:-$24 ~ -$21M

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q3-Earning Call(役員説明とQ&A)

Earnings Call(ポイント):

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 11, 2021

・Q3-2021のTPVは$2.8B/YoY+60%、純収益は$132M/YoY+56%

・MQは世界36カ国で利用可能

・Q2にオーストラリアオフィス立ち上げに成功

・Q3には同市場でシスコとのパートナーシップを発表

・Q3に欧州の顧客が処理したトランザクション数は、YoY+340%以上の伸びを示した

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Overview

・第3四半期の総処理量(TPV)は280億ドルで、2020年の同四半期と比較して60%増、純収益は1億3200万ドルで、2020年の同四半期と比較して56%増となった。

・Marqetaの第3四半期を振り返ると、モダンカード発行の幅広さと力強さを強調する豊富な事例が目につく。

・Marqetaのモダンカード発行プラットフォームは、規模の拡大を目指すデジタルディスラプターから、競争力を維持するために最先端のソリューションを立ち上げようとしているレガシーペイメントプロバイダーまで、あらゆるタイプの企業にユニークな新しいペイメントユースケースを可能にする。

・当社のジャストインタイム(JIT)資金調達技術が、オンデマンド配信や「BNPL」サービスを可能にしたのと同様に、JITが革新的な暗号通貨カード商品の新たな波を実現する上で重要な役割を果たしていることがわかる。

・Marqetaは世界36カ国で利用可能。今年の第2四半期にオーストラリアオフィスの立ち上げに成功し、第3四半期には同市場でのシスコとのパートナーシップを発表した。

・第3四半期に欧州のお客様が処理したトランザクション数は、前年同期比で340%以上の伸びを示した。

◇ Bill.comとのパートナーシップ

・Bill.comとの提携は、最新のカード発行を決済の現場に革新的に応用したもの。

・中小企業は世界経済の原動力ですが、Bill.comのような企業が登場するまでは、決済プロセスを合理化するためのイノベーションにはほとんどアクセスできなかった。

・Bill.comは、クラス最高のオープンAPI決済ソリューションを用いて、金融機関のパートナーとその顧客にバーチャルカード決済機能を提供することを計画している。

・これにより、中小企業がエンタープライズレベルのツールを利用できるようになり、時間とコストの削減につながる。

◇ 新規顧客

・Marqetaプラットフォームは、フィギュアの新製品であるFigure Payにも採用されている。Figure Payは、ネイティブな「Buy Now, Pay Later」機能を備えたデジタル決済口座。

・Coinbase、Shakepay、Bakkt、Foldといったさまざまな暗号化技術の革新的企業が、優れたカード製品を構築するためにMarqetaを指名した。

◇ Master Card

・第3四半期には、Mastercardの新しい分割払いプログラムのローンチパートナーに指名された。

・このプログラムは、Mastercardの加盟店ネットワークの力を活用して、「BNPL」支払いをサポートするインフラを構築するもの。

・銀行やフィンテック企業は、より簡単に新しい決済タイプを利用することができる。

・また、Payfare社、Synctera社、Amount社との提携を発表し、ドライバーペイアウトやコミュニティバンキング・アズ・ア・サービスのプログラムに、より優れた決済技術を導入することができた。

◇ Chief Revenue Officer辞任

・Darren Mowryは、2021年11月30日付で最高収益責任者(Chief Revenue Officer)の職を辞任。

・同氏は6月にMarqetaに入社する前に10年間勤務していた企業向けクラウドソフトウェアの営業に戻る。

・Vidya PetersがChief Operating Officerに就任。

・Vidyaは当社のマーケティング、収益、プログラム管理チームを率い、これら3つの機能を組み合わせることで、全体として優れた顧客体験を提供する。

・Chief Revenue OfficerとChief Marketing Officerの役職は廃止。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A

Q1)Buy Now, Pay Laterは本当に強いみたいだが、現在の成長率は?前四半期はYoY+350%だったと記憶している。

Jason M. Gardner(CEO):第3四半期のBuy now, pay laterの成長率も300%を超えた。当社の顧客であるKlarna、Affirm、Sezle、Zip、Afterpayは、販売時点での新しい支払い方法の確立に引き続き注力している。私が住んでいるウォルナットクリークの近くでは、オフラインの世界でKlarnaのサインでの支払いが多く見られる。

この支払い方法は今後も継続されるだろう。また、「BNPL」ユーザーの71%が、昨年よりも利用を増やすと回答しているが、これは市場で見た結果によるもので、昨年は40%の消費者が「BNPL」を試していた。つまり、"Buy Now, Pay Later "の利用は確実に継続、拡大しているということ。

Q2)AffirmとDebit+が注目されているが?MARQETAとの関わりは?

Jason M. Gardner(CEO):Affirm社のDebit+カードを当社がサポートしていることは確認できている。これ以上は市場に出るまでコメントできないが、Affirm社は長年にわたってMarqeta社の素晴らしいパートナーであり、Debit+カードでもそのパートナーシップを継続する。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

筆者がマルケタで行った2021年11月11日時点の判定結果は以下の通りでした。まだ今回の決算結果が株価や出来高に織り込まれていないので、改善はできていませんね。果報は寝て待てでいきましょう。

[Q2 → Q3]

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:△ → △

A:X → X

N:X → X

S:◯ → △

L:X → X

I:△ → △

M:◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年11月11日時点株価チャート)

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

マルケタのQ2-21のEPSは-$0.08です。IPO間も無く、まだマイナスフェーズであり、一応「×」の判定になります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-2020:-$0.06(N/A)

Q3-2020:-$0.10(N/A)

Q4-2020:-$0.11(N/A)

Q1-2021:-$0.10(N/A)

Q2-2021:-$0.29(N/A)

Q3-2021:-$0.08(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。MQのQ2売上は$131.5M(YoY+56%)。

25%以上伸びていますので、クリアですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M

Q1-2020:$64.00M

Q2-2020:$69.4M(YoY+95%)

Q3-2020:$84.3M(YoY+115%)

Q4-2020:$88.2M(YoY+106%)

Q1-2021:$108M(YoY+123%)

Q2-2021:$122M(YoY+76%)

Q3-2021:$131.5M(YoY+56%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「×」、⑵売上は「◯」です。

C(=Current Quarterly Earnings)は「△」とします。

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。

マルケタの過去の年間EPSを見ていきたいところですが、IPO後のEPSを見ていくべきです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2020:-$0.09

FY2021:-$0.49(アナリスト予想)

FY2022:-$0.39(参考まで)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

20-22の3年間を並べましたがマチマチです。とりあえずここでは「×」にしておきます。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。マルケタはEPSがマイナスなので、ROEも当然マイナスです。「×」です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。IPO銘柄の宿命とも言える判定結果です。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

マルケタは、デジタルバンキング分野、BNPL領域で非常に収益を伸ばしている会社です。

BNPL領域に関しては、強力なパートナーと、カード発行会社としての強みでまさに既存の金融サービスのバリューチェーンのあらゆる部分を破壊していく可能性が高いです。

強力なパートナー筆頭はアファーム、スクエア(と買収されたアフターペイ)が挙げられます。(AFRMも今日決算で、アフターマーケットで+30%近く暴騰していますね...。)

この他、Instacart、Uber、Klarnaなどとも連携しています。N(=New Products, New Management, New Highs)のファンダメンタルズはOKでしょう。

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

(2021年11月11日時点株価チャート)

すごいボラティリティですね。新高値は$37.90ということで、本日20%近く上げても$30程度ですね。ベースは全くなく(IPO銘柄はしょうがないのですが)新値も遠いので、N(=New Products, New Management, New Highs)は「×」ですね。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

マルケタの総発行株式は84.45百万株です。前回と浮動株数も変更ありません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):84.45百万株

・Float:(浮動株式数):81.44百万株

・浮動株比率:96.4%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

マルケタの時価総額は2021年11月11日時点で135.44億ドル(約1.4兆円)なので「大企業」です。

簡易的ではありますが、同社の浮動株比率は96.4%(つまり残りは3.6%)。経営陣が保有している株式比率が1-3%を上回っています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 マルケタは満たしていません(IPOしたばかりで不可能)。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

こちらは1年ごとに見ていくものなので、次のQ4まで前回判定結果から変わりません。以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2021年6月30日

総資本:1,780.324 million

負債:194.338 million

負債比率:10.91%

■ 2020年12月31日

総資本:457.680 million

負債:169.516 million

負債比率:37.03%

■ 2019年12月31日

総資本:223.191 million

負債:85.849 million

負債比率:38.46%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではあるものの、負債比率は減少していますね。今後も注視していきたい項目ではありますが、ここでは「◯」です。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年11月11日時点株価チャート)

直近は売りが集中していますが、今日のアフターで+15%以上跳ねていますので、ここから上昇気流に乗っていくことを期待したいですね。間違いなく今日は機関が入ってきており、機関は数日かけて買い増しをしていきます。

機関投資家の動向をMarket Smithで確認すると、2021年11月11日時点で「Acc/Dis Rating」は「C-」です。今日明日、来週にかけてこのランクが改善して欲しいですね。要チェックです。

◇ Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

現状は「Acc/Dis Rating」が「C-」なので「×」です。今日の引けまで株価が出来高を伴いしっかり上昇するのであれば「△」に格上げと考えても良いでしょう。

⑴「◯」⑵「×」⑶「◯」⑷「△」なので、S(=株式の需要と供給)は「△」です。

■ L(=主導銘柄か、停滞銘柄か) △

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年11月11日のMQのRS Rateは12でした。9月13日時点のマルケタのRS Rateは14でした。下がっていますね。今日から俺はのごとくコッカラッス!!で巻き返して欲しいですね。

業界ランクもIBDでは28位となっています。

銘柄検討を実施する大前提となる80の数字を大きく下回っておりL(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) △

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

普段は機関投資家数の推移、保有ポジション推移を確認するのですがマルケタはまだ上場して期間が浅いのでデータがありません。次回以降更新します。

以下はMarketSmithで確認できる、ユニティに投資をしている機関投資家(ファンド)の数です。減少してしまっています。軽微ですが。今回の決算を機にどう動くか。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jun-21:213

Sep-21:192

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

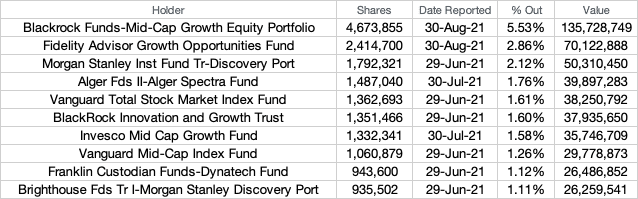

直近の株主は以下の通りです(Yahoo Finance:Holders)。名だたる投資ファンドがマルケタ株を保有しています。

Top Institutional Holders(機関投資家保有上位)

アクティブファンドの方を詳しく見ていきましょう。

Top Mutual Fund Holders(投資信託(ファンド)保有上位)

上記で突出した成績を収めているファンドは以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数量順)・・・10year Average Performance(Before Tax)

・Fidelity Advisor Growth Opportunities Fund・・・23.34%

・Morgan Stanley Inst Fund Tr-Discovery Port・・・19.53%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

I(=機関投資家による保有)は優秀ファンドに購入されていますが、直近の需給が良くないため、「△」で置きたいと思います。この項目は今日の株価と出来高次第ではすぐに「◯」になるポテンシャルを秘めています。

■ M(=株式市場の方向) ◯

M=Marker Directionはマルケタに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年11月11日現在は「確固たる上昇相場」です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年11月11日時点株価チャート

今日以降の機関の買いがどのくらい入ってくるか。そこが勝負です。ボラティリティが激しい銘柄なので、できるだけ少額での投資をお勧めします。筆者自身も損切りラインを深め、少額で投資をしています。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?