【FB/2022/1Q決算速報】2022年第1四半期の結果は売上◎、EPS×、ガイダンス×。AHでは暴騰。

※全文無料で読めます

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(FBの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

社名がMeta Platformに変更後2回目の決算が発表されました。

前回、前々回と失望決算をだして沈んでおったFBで株価も大きく下落しておった。200MA(黒)や50MA(赤)がはるか上におるの。

決算結果は以下でした。後で詳述しますが、特段良い決算ともいえない内容であったにも関わらずAHで20%近い暴騰となっています。

FBの2022/1Q決算ぞ!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 27, 2022

まさかのAH暴騰

売上 ×

27.9B YoY6.6% vs 28.2B

EPS ◎

$2.72 YoY△17.6% vs 予想$2.56

User数

2,935M YoY2.9%

AH:+14%!? pic.twitter.com/m8KfPJxXIA

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

売上 ×

27.9B YoY6.6% vs 28.2B

EPS ◎

$2.72 YoY△17.6% vs 予想$2.56

User数

2,935M YoY2.9%

ガイダンス ×

2Q売上は28B - 30B vs 予想 30.6B

AH:△20%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まあずっと売られておったからの。どうせ今回も失望売りじゃろと見込んでショートしておった投資家のショートカバー的な動きじゃろうな。

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

それでは本文に移っていきます。Earnings Callの内容も茶の湯TIME含めて掲載しておる。

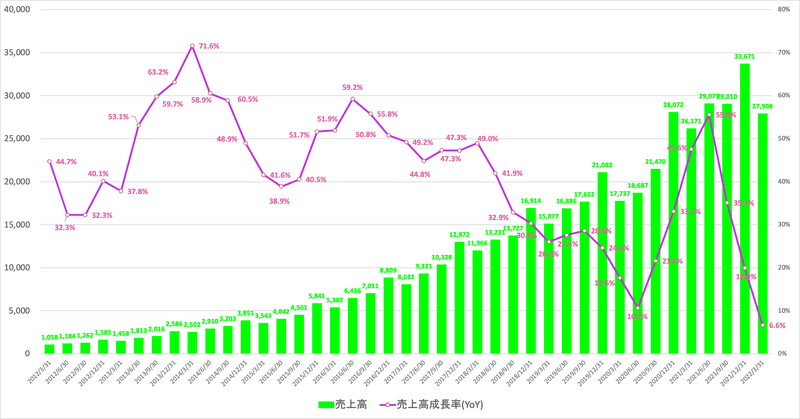

1. Revenue(売上高)

Q1-2022:売上27.9$B/YoY+6.6%(アナリスト予想:$ 28.2B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$15,077M (YoY +26%)

Q2-2019:$16,886M(YoY +28%)

Q3-2019:$17,652M(YoY +29%)

Q4-2019:$21,082M(YoY +25%)

Q1-2020:$17,737M(YoY +18%)

Q2-2020:$18,687M(YoY 11%)

Q3-2020:$21,470M(YoY +22%)

Q4-2020:$28,072M(YoY +33%)

Q1-2021:$ 26,171M(YoY +48%)

Q2-2021:$ 29,077M(YoY +56%)

Q3-2021:$ 29,010M (YoY+35%)

Q4-2021:$ 33,671M (YoY+20%)

Q1-2022:$ 27,908M (YoY+7%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

グラフでみるとわかる通り明らかに成長率は鈍化していますね。成長率が1桁台となったのはFBの歴史上初めてのことです。ただ、為替の影響で3%引き下げられており、為替が一定だと10%の成長とのことがCFOにより述べられています。

第1四半期の売上高は279億米ドルで、前年同期比7%、恒常為替レートベースでは10%の増収と なりました。為替レートが前年同期と一定であった場合、総売上高は約8億9,300万米ドル増加したことになり ます。第1四半期の費用合計は、前年同期比31%増の194億円となりました。

従来の広告関連とメタバース関連でわけたものが以下となります。Reality Labs セグメントでは、Quest 2 の売上が牽引していますが、将来的にはHorizonの収益が押し上げることが期待されますが、今年は難しそうですね。

メタバース関連は売上の2.5%という水準に止まっています。

以下が冒頭のザッカーバーグ氏のコメントです。直近数四半期で伝えている通りReelが好調で、一方、一昨年の今頃期待されていたShop Digitalが沈んでいることがわかりますね。

引き続きAAPLのプライバシーポリシーの変更の影響は受けていることが読み取れます。

前四半期に、当社のビジネスが直面している短期的な課題についてお話ししました。例えば、短編動画(Reel)への移行は、現時点では収益性が低いものの、長期的には極めて楽観的な見通しを持っています。アップルのiOSの変更に伴う信号損失は大きな逆風ですが、適切な技術投資により、長期的には大丈夫だと考えています。

その他の課題としては、より広範なマクロトレンド、例えば、パンデミック時に加速したeコマースの軟化があります。ウクライナ戦争は人道的にも悲劇ですが、当社のビジネスにも影響を及ぼしています。ロシアではブロックされ、グローバルでロシアの広告主からの広告を受け入れないことにしました。また、開戦後、グローバルにビジネスへの影響が現れています。

一歩下がって、私たちのビジネスの軌跡と経営哲学について、少し考えてみたいと思います。まず、ここ数年の事業の軌跡を整理しておくことが有効だと思います。COVIDのスタート後、Eコマースの加速により、売上が大きく伸びましたが、現在はその流れが戻っています。しかし、2021年に見られた力強い収益成長に基づいて、特にAIインフラ、ビジネスプラットフォーム、Reality Labsといった長期的な投資の一部を加速させるために、いくつかの複数年プロジェクトをキックオフさせました。これらの投資は、私たちの成功と成長にとって長期的に重要であるため、私はそれらを見届けるべきだと引き続き考えています。しかし、現在のビジネスの成長レベルでは、現在、いくつかの投資のペースを落とすことを計画しています。

茶の湯TIME:重点3分野とは?

ザッカーバーグは重点分野として3分野を掲げています。この点重要なのでEarnings Callを引用します。

非常に長いので重要部分だけを抜粋して中略しながら掲載しています。

それでは、この成長を牽引すると期待される3つの主要な投資優先事項について、より深く掘り下げてみたいと思います。リール、広告、そしてメタバースです。

まず、リールについてです。1つは短編動画の人気が高まっていること、もう1つはAIによるレコメンデーションが進み、ソーシャルコンテンツだけでなく、フィードの多くの部分を駆動していることです。

ここ数年、モバイルネットワークが高速化し、今では動画がオンラインでのコンテンツ体験の主な手段となっています。

短編動画はその最新版で、非常に急速に成長しています。リールはすでに、人々がInstagramに費やす時間の20%以上を占めています。Facebookでは、動画が全体の50%を占めており、Reelsも同様に急速に成長しています。

Reelsのマネタイズはフィードやストーリーズに劣るため、短期的には収益の足を引っ張っていますが、時間の経過とともに改善されると期待しています。

次に広告についてです。私たちは、業界で最も先進的なモデルとインフラを構築するために、大規模なAI投資を行っています。今後1、2年の間に、このような取り組みによって、人々により良いレコメンデーションを提供し、広告主にはより高いリターンをもたらし、シグナルロスに直面しても当社の収益成長を増加させたいと考えています。長期的には、こうした大規模な技術投資によって、同業他社に対する持続的な競争優位を獲得できると考えています。

本日の最後の優先課題は、「メタバース」です。今日の最大のチャンスと課題に焦点を当てる一方で、次の時代のソーシャルテクノロジーの基盤も構築することが重要だと思います。私たちの戦略の中心は、Horizonで構築し始めているソーシャル・プラットフォームです。まだ初期段階ですが、エクスペリエンスを構築していく中で、次に注力するのはコミュニティの拡大です。今年の後半には、Horizonのウェブ版を立ち上げる予定で、ヘッドセットがなくても、より多くのプラットフォームからメタバース体験に簡単に足を踏み入れることができるようになります

特にクエストのようなプラットフォームでは、ヘッドセットをつけた瞬間からMetaアバターと一体化し、クエストのホームからすぐに友人とHorizonで交流できるようになる予定です。しかし、これをどこでも使えるようにすることで、相手が使いたいデバイスやプラットフォームで、誰とでも交流できるようになるのです。

Horizonのもう一つの焦点は、メタバースエコノミーを構築し、クリエイターがメタバースで生計を立てられるようにすることです。この分野では他社よりもマネタイズに優れており、それがプラットフォームの発展とともに持続的な利点になるはずだと考えています。

ハードウェア面では、「メタ・クエスト2」がバーチャルリアリティのヘッドセットとして引き続きトップシェアを維持しています。今年の後半には、コードネーム「Project Cambria」と呼ばれる、よりハイエンドなヘッドセットをリリースする予定です。このヘッドセットは、仕事での使用例により焦点を当て、最終的にはノートパソコンや仕事のセットアップを置き換えるものになるでしょう。このプレミアムなデバイスは、人間工学を改善し、フルカラーパススルーの複合現実感により、仮想現実と物理世界をシームレスに融合させることができるようになる予定

広告についてはCOOから以下のコメントがでています。

広告戦略は3つの主要な分野に焦点を当てています。

1つは、動画の収益化、特にReelsのような短編動画の収益化

2つは、より少ないデータでより多くのことができる広告システムの進化

3つは、広告インフラをサポートするAIと機械学習への投資です。

2.利益

利益率の推移は以下となります。

売上総利益率:78%

営業利益率:31%

純利益率:27%

グラフからも明らかにわかる通り特に営業利益率と純利益率が悪化していますね。

これはメタバース関連に投資しているためです。以下は既存の広告とメタバース関連の営業利益を区分けしたものです。

積極的に投資を行っていく局面であることから、種まきの時期としては致し方ないという側面もあります。Earnings Callでは以下のコメントがあります。

今後数年間は、財務的な観点から、Family of Appsから十分な営業利益の伸びを生み出し、Reality Labsへの投資の伸びを賄うとともに、全体的な収益性を高めていくことを目標としています。残念ながら、2022年に収益面で逆風が吹くと、それは実現しませんが、長期的にはそれが私たちの目標であり、期待値です。

経費に関しては以下の要因で増えています。

具体的な項目でみると 売上原価は、主に中核インフラ投資、パートナーへの支払、コンテンツ関連費用に牽引され、17%増加しました。研究開発費は、主にFamily of AppsとReality Labsをサポートするための採用により、48%増加しました。マーケティングとセールスは、主に雇用とマーケティング費用に牽引されて16%増加しました。そして最後に、G&Aは主に法務関連費用と従業員関連費用に牽引され、45%増加しました。第1四半期に5,800人以上の新規雇用を行いましたが、その大半は技術職でした。当四半期の正社員数は、前年同期比28%増の77,800人超となりました。

3. EPS(1株当たりの当期純利益)

Q1-2022:(non-GAAP)EPSは$/2.72YoY▲17.6%(アナリスト予想$2.56)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2019:$0.85 (YoY △50%)

Q2-2019:$0.91(YoY △48%)

Q3-2019:$2.12(YoY +20%)

Q4-2019:$2.56(YoY +8%)

Q1-2020:$1.71(YoY +101%)

Q2-2020:$1.8(YoY +98%)

Q3-2020:$2.71(YoY +28%)

Q4-2020:$3.87(YoY +51%)

Q1-2021:$ 3.30(YoY +93%)

Q2-2021:$ 3.61(YoY +100%)

Q3-2021:$ 3.61(YoY +100%)

Q4-2021:$3.67 (YoY△5.2%)

Q1-2022:$2.72 (YoY△17.6%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSは減速しているものの、アナリストの予想は上回っています。

4.ガイダンス

FBのガイダンスについては詳しいメッシュでは発表されておらずざっくりとしたものとなります。

2022/2Q

売上高

28B〜30B vs 予想30.6B

この指針は、ウクライナ戦争と重なった収益の伸び悩みなど、第1四半期からの継続的な傾向を反映したものだと述べられています。またドル高による為替の影響が前年同期比約3%の逆風となることを想定しているとしています。

2022年通期

総費用のガイダンスを870億ドルから920億ドルの間に引き下げ(以前の予想は900億ドルから950億ドル)この費用の増加のほとんどは、Family of Appsセグメントによってもたらされ、次いでReality Labsによってもたらされると予想している。税率は10%台後半を予想。

5.KPI

ではユーザー数や単価について見ていきましょう。

【ユーザー数】

上記はMonthly Active Userです。29億4000万人とアナリストの予想29億7000万人を下回る結果となっています。

ただ、前期Daily Active Userは初めてQoQでマイナスに陥りましたが今期はプラスになったことが好感されているという声も聞かれます。

以下はDAUです。

【単価】

以下は広告単価です。なんとか全体(Worldwide)でもUS単体でも単価は前年同期を上回っていますね。

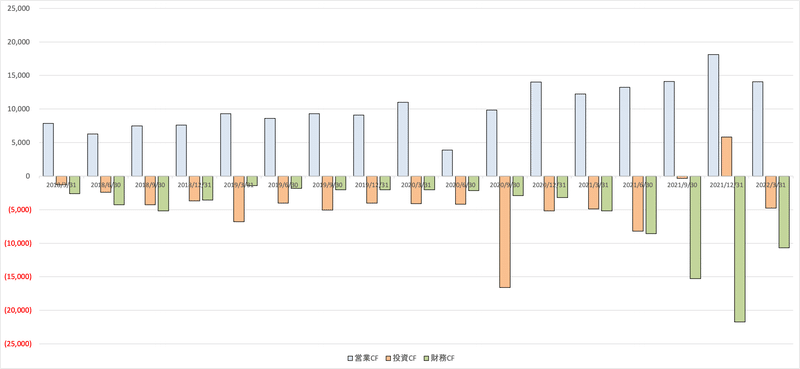

6.CF(営業CF、財務CF、投資CF)

営業CF:14,076M

投資CF:▲4,779M

財務CF:10,660M

財務CFのマイナスは自社株買によってもたらされています。自社株買の金額の推移は以下となっています。

結果として発行済株式数は減少に転じています。

7.総負債比率

総負債比率は以下の通りとなります。

直近の総負債比率の上昇はとまりました。利息収支は384Mのプラスなので収益を圧迫は全くしていません。

8.Earnings Call

Earnings Callは以下となります。内容については1-7に付け足しています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?