【SQ/Q2-2021決算速報】ペイメントエコシステムを提供するスクエア、2021年第2四半期の結果は売上×、EPS◎。市場予想を下回りPM下落。EPSはYoY+267%と大幅成長。今回もCANSLIM定点観測を実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(スクエアの会社概要・歴史・ビジネスモデル考察は「【SQ/米国株銘柄分析】ペイメントエコシステムの覇権の掌握を目指すフィンテック企業/スクエアの企業概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「Square(ティッカーシンボル:SQ)」のQ2-2021の決算結果が出ました。

$SQ Square’s Q2 2021 決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) August 2, 2021

・売上:$4.68B/YoY+143%(予想$4.99B)×

・EPS:$0.66/YoY+267%(予想$0.30)◎

・GROSS PROFIT(GP):$1.14 B/YoY+91%

・SELLER GP:$585M/YoY+85%

・CASH APP GP:$546M/YoY+94%

Q2のCash App送金量は2年前と比較し約4倍に。

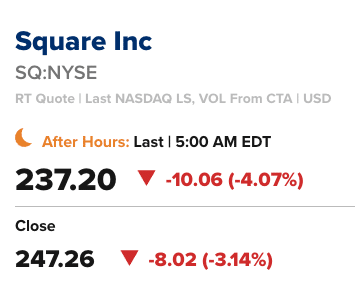

PM -4.07% pic.twitter.com/OBKpSDQB6c

PreMarketで株価は決算ミス(売上)を受けて下落中です。先日の同業種であるペイパルに続き、アナリスト予想をクリアできていません。

但し、市場オープン後に一時10%を超える株価上昇を見せました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2021

・売上:$4.68B/YoY+143%(予想$4.99B)×

・EPS:$0.66/YoY+267%(予想$0.30)◎

・GROSS PROFIT(GP):$1.14 B/YoY+91%

・SELLER GP:$585M/YoY+85%

・CASH APP GP:$546M/YoY+94%

7月実績:

・SELLER GPV:YoY+45%(CAGR(直近2年)25%)

・3Q-2021のCash App売上総利益はYoY+212%と力強い伸びを記録(Seller EcosystemはYoY+12%のみ)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※企業決算分析をする上で、最優先で見なければならないのは、「実績(売上高・EPS・来期予想ガイダンス)」が決算前のアナリスト予想をしっかり上回っているかどうかです(ガイダンスを出さない企業もあるので注意)。

2021年第2四半期の結果

スクエアは、広範な「決済サービス」「POS(販売時点情報管理)システム」を提供するフィンテック企業です。

スクエアの主な収益源泉は「決済手数料」です。Cash Appを通じた個人の送金などはもちろん、POSレジを導入している店舗(レストランや小売)で発生する決済にかかる手数料もあります。

それではQ2-2021の結果を見ていきましょう。

■ Revenue(売上高)

Q2-2021:$4.68B/YoY+143%(アナリスト予想$4.99B)

アナリスト予想を超えることができませんでした。ちなみに、ビットコイン無しの売上高は1.96B/YoY+87%でした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$0.96B

Q2-2019:$1.17B

Q3-2019:$1.27B

Q4-2019:$1.31B

Q1-2020:$1.38B(YoY+44%)

Q2-2020:$1.92B (YoY+64%)

Q3-2020:$3.03B(YoY+140%)

Q4-2020:$3.16B (YoY+141%)

Q1-2021:$5.06B(YoY+266%)

Q2-2021:$4.68B(YoY+143%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

上記の通り、アナリスト予想を下回ったものの、継続してYoYで強い成長を見せています。

売上の内訳は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Transaction-based revenue(決済収益):$1.2B(YoY+80%)

・Subscription and services-based revenue:$685M(YoY+98%)

・Hardware revenue:$44M(YoY+126%)

・Bitcoin revenue:$2.7B(YoY+211%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ビットコイン関連の売上が$2.7Bのため、全体の売上よりも、後続(企業KPI)のセグメント別の売上が重要になります。(ちなみにQ1のビットコイン関連の売上は$3.5Bでしたのでやや失速、YoY+211%ではあるんですけどね)

※ビットコイン売上は、ユーザーへのビットコイン販売額の合計。ビットコインにかかった費用は、スクエアが購入したビットコインの総額です。

ビットコイン売上と粗利益は、前年比ビットコイン価格の上昇、ビットコイン市場の活性化、またユーザー需要の増加から恩恵を受けた。今後の四半期でビットコイン売上は、ユーザー需要の変化やビットコインの市場価格によって変動する可能性がある。

引用:COIN POST

今回アナリストの予想を超えなかったのは、仮想通貨取引の減少による収益のブレのような印象も強く受けます(次のグロスプロフィットで本質を見たいというのが本音です)。

(ちなみにQ1に2,000万ドル、Q2に4,500万ドルのビットコイン資産の減損を実施しています)

■ Gross Profit

スクエアの決算はビットコインの売上が入っているので成長率はGross Profitを見るのをおすすめします。(ビットコイン関連の粗利率はとても低いので)

Gross Profit(粗利)は$1.14 B/YoY+91%となっています。内訳は以下です。成長のペースが引き続き早いことがわかります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GP:$585M/YoY+85%

・CASH APP GP:$546M/YoY+94%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

素晴らしいですね。2020年のQ1、Q2はどの企業も著しく業績が悪かったので、見栄えの良い業績を作りやすいといえば作りやすいのですが。

SELLERエコシステムとCASH APPエコシステムそれぞれの詳しい内容は過去の記事にありますので、そちらを読んでみてください。

↓↓↓

■ EPS(1株当たりの当期純利益)

Q2-2021:(non-GAAP)$0.66/YoY+267%(アナリスト予想$0.30)

こちらは無事アナリスト予想を超えています。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

2020年を通じたEPSは$0.82(YoY+2.5%)でした。2021年通年のアナリスト予想は$1.51です。YoY+84%を見込んでいるということでなかなかの強気です。Q1ではYoY+51%を見込んでいました。

過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$0.11

Q2-2019:$0.21

Q3-2019:$0.25

Q4-2019:$0.23

Q1-2020:$ -0.02

Q2-2020:$0.18(YoY -14%)

Q3-2020:$0.34(YoY +36%)

Q4-2020:$0.32(YoY +39%)

Q1-2021:$0.41

Q2-2021:$0.66(YoY+267%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近3四半期で、強い成長力を見せています。これまでは政府の追加経済対策の援護射撃や、また仮想通貨の波が大きく影響していました。

今季も同様に強いEPSを出しており驚きを隠せません(売上はアナリスト予想を下回りましたが、EPSの伸びは凄まじいものがあります)。

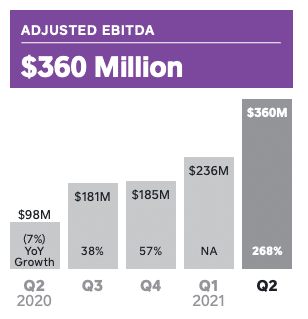

■ 調整後EBITDAマージン

Q2-2021:$360M/YoY+268%、Q2-2020は$98M。

企業KPI

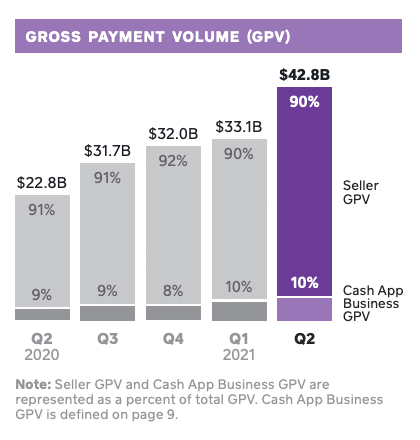

■ GPV(グロスペイメントボリューム・総取扱高)

Q2-2021:$42.8B/YoY+88%

■ Seller Ecosystem/Cash App Ecosystem

スクエアの業績を見る上で、2つのセグメントが存在します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ Seller Ecosystem(加盟店向けサービス、レストランや小売など)。

⑵ Cash App Ecosystem(個人向け決済サービス:相互送金、貯金、支出、投資)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ Seller Ecosystem(加盟店向けサービス、レストランや小売など)。

(SQ-10Q)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

■ Seller Ecosystemの売上:

2018:$2.72B

2019:$3.46B(YoY+27%)

2020:$3.53B(YoY+2%)

Q1-2021:$1.02B(YoY+19.2%)

Q2-2021:$1.31B(YoY+81.3%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Seller EcosystemがYoY+81%と跳ねていますね。リアル店舗の方も収益が戻って来ていることはわかります。Q2-2020はドン底でしたので、ある程度経済が正常化するとYoYは跳ねます。

Cash Appは仮想通貨や給付金ばら撒きで大きく収益を伸ばしましたが、スクエアの「スモールビジネスをサポートする」という本業が力強い数字を出してくると、今後の業績見通しもグッと明るくなったように思います。

Gross Profit(粗利)もQ2-2021:585M/Q2-2020:316M。YoY+85%。

⑵ Cash App Ecosystem(個人向け決済サービス:相互送金、貯金、支出、投資)

次に「Cash App Ecosystem」の年間売上推移です。

Q1-2020は仮想通貨の追い風と、コロナ感染拡大騒動に対する政府の追加経済政策がダブルで寄与していましたが、Q2はどうでしょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

■ Cash App Ecosystemの売上:

2018:$430,051

2019:$1.11B(YoY+157%)

2020:$5.97B(YoY+440%)

Q1-2021:$4.04B(YoY+666%)

Q2-2021:$3.33B(YoY+177%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$3.33Bの内、$2.72Bがビットコインです。BTCの売上は実にYoY+211%。BTC売上のGross Profitは$0.02B(売上$2.72B/売上原価$2.70B)程度です。2千万ドル(約20億円)くらいですね。

スクエアのGross Profitがリアルな成長率を測る指標になる理由がここにあります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GP:$585M/YoY+85%

・CASH APP GP:$546M/YoY+94%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

本業がしっかりと成長していますね。どうしてもビットコインの売上はBTC価格次第で変動してしまうので、アナリスト予想がそもそも不可能なのではないでしょうか。

Gross Profitで予想を出すべきでしょうが、キリがないということでしょうね。結局スクエアの株価はプレマーケットでは下落しましたが、市場オープン後に10%近くの上昇をしました。

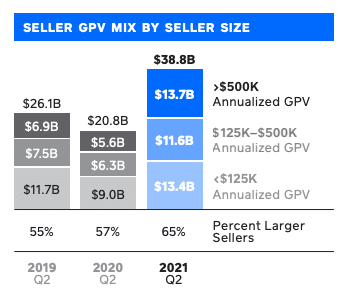

■ Seller GPV(グロスペイメントボリューム取扱高) mix by seller size

全ての規模の販売者の取扱高の推移です。Q1-2021は$29.8B(YoY+21%)。Q2-2021は$38.8B(YoY+87%)

>$500Kのセラーが2倍以上増加しました。オムニチャネルソフトウェアの提供範囲の広さがセラーがSquareに参加し、解約することなく利用を継続する主な理由であるとしています(「Point of Sale」「Square for Restaurants」「Square Online」「Invoices」など)。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

公募や自社株買いは実施していません。

■ M&A

ユニークな音楽コンテンツや体験を通じてファンとアーティストを結びつける世界的な音楽・エンターテインメントプラットフォームである「TIDAL」の株式の過半数を4月4日に取得完了。

Square, Inc. Announces Plans to Acquire Majority Ownership Stake in Tidal

また、8月1日(昨日)、オーストラリアのフィンテック企業(Buy Now, Pay Later:BNPL)である「アフターペイ」の買収(株式交換290億ドル、390億豪ドル)を発表しました。

(Afterpay Limited (ASX: APT))

「Buy Now, Pay Later」といえばアファーム(AFRM)を想起してしまいますね。競合のPayPal(Pay in 4)も取り組んでいる領域です。

Now you can Pay in 4 with PayPal

Just choose Pay in 4 at checkout at millions of online stores and split your payments in 4 – one every two weeks. It’s interest free, has no impact on your credit score and is backed by PayPal.*

アフターペイの分割払いも4回で提供しており、まさにPayPalと衝突するサービスですね。4回できっちり払えれば消費者は金利支払いは発生しません。販売者側が払うのがこのサービスの味噌です。

消費者は年々増加。

今回の買収でアファーム、PayPalなどと争いを繰り広げ、どこまで業績を伸ばせるのかは見モノです。アフターペイの成長も素晴らしいですね。

FY-2021ガイダンス

■ FY-2021:

今回も明確なガイダンスはありませんでした。

■ Q3-2021:

7月末時点での見込みが速報として発表されています。引き続き強い数字が出ています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GPV:YoY+45%(CAGR(直近2年)25%)

・3Q-2021のCash App売上総利益はYoY+212%と力強い伸びを記録(Seller EcosystemはYoY+12%のみ)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

スクエアのCANSLIMの定点観測を行います。2021年第1四半期からアップデートがあった部分を付け足していきます。

今回の判定結果は以下です。スクエアは前回からすでに良い結果を出しているのですが、今回はさらに改善されています。素晴らしいですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

[Q1 → Q2]

C:◯ → ◯

A:△ → ◯

N:△ → △

S:△ → △

L:◯ → ◯

I:△ → △

M:△ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年8月4日時点の株価チャート)

プレで下落するもその後急上昇!凄い出来高ですね。プレ売りした投資家のことを考えると涙が止まらない。決算翌日も株価こそ下がってますが1%しか下がっておらず、買い需要も大きかったことがわかりますね。機関は1日で買い終わらない、売り終わらない。

![]()

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

スクエアのQ2-21のEPSはYoY+267%です。当たり前のごとく25-30%以上の水準は当然超えています。こちらはクリアです。

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。直近3四半期で25%以上伸びていますので、こちらもクリアですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$0.96B

Q2-2019:$1.17B

Q3-2019:$1.27B

Q4-2019:$1.31B

Q1-2020:$1.38B(YoY+44%)

Q2-2020:$1.92B (YoY+64%)

Q3-2020:$3.03B(YoY+140%)

Q4-2020:$3.16B (YoY+141%)

Q1-2021:$5.06B(YoY+266%)

Q2-2021:$4.68B(YoY+143%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上はビットコイン売上が半分以上を占めるので、無効試合にされてしまいそうです。

しかし、BTCがあまり影響しないGross ProfitでCash AppはYoY+94%、SELLERはYoY+85%を達成しています。CANLIMの基準は大きく上回っていると考えられます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・SELLER GP:$585M/YoY+85%

・CASH APP GP:$546M/YoY+94%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPS、売上双方クリアしているので、C(=Current Quarterly Earnings)は「◯」です。

■ A(=年間EPSの増加、高いROE水準) ◯

次はA(=Annual Earnings Increase)です。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。また、企業のROEが最低でも17%を超えているかどうかをチェックします。

2021年1Qのみでは測定できませんが、過去の推移は判定変わらず「◯」です。2021年通年のアナリスト予想もQ1-2021より上方修正されています。連続増加記録は続く可能性が高いと考えられます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2017年(参考):$0.27

2018年:$0.47(YoY+74%)

2019年:$0.80(YoY+70%)

2020年:$0.82(YoY+2.5%)

2021年:$1.51(YoY+84.1%、アナリスト予想→今回の結果($0.66)を反映するとさらに上方修正)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

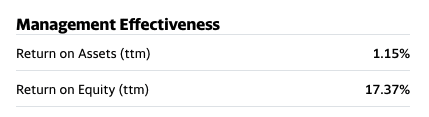

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。スクエアの直近12ヶ月(=ttm)のROEは17.37%です。Q1-2021から改善されました。

A(=Annual Earnings Increase)は「◯」です。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) △

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Seller EcosystemもCash Appも様々なサービスが次々にリリースされ、銀行業務も開始、仮想通貨決済も導入。8月に入り、オーストラリアのBuy Now, Pay Later事業を行う「After Pay」の買収を発表。いよいよ分割決済領域にも入っていきます。

ファンダメンタル要素におけるスクエアのN(=New Products, New Management, New Highs)は「◯」と言えるでしょう。

あとは株価チャートが正しく形成されたベースから抜け出て新高値をつけ始めた銘柄であるかどうかを判断する必要があります。

(2021年8月4日時点の株価チャート)

現在は好決算とAfter Payの買収の話題で株価は突出高となっています。ここで株価のベースを作り、売り枯れが起きた後に新値を取れれば完璧です。短期投資勢のまずは振り落としを待つのが教科書通りの投資になると考えられます。

N(=New Products, New Management, New Highs)は現時点では「△」でしょうか。ファンダメンタル「◯」、株価ベース抜け新値「×」です。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

こちらはQ1-2021から大きく変更なしです。ギリギリで「◯」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):392百万株

・Float(浮動株式数):388.03百万株

・浮動株比率:99%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、スクエアは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。年間で測る指標なので、Q1-2021から変更なしの「×」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年

総資本:9,869.55 million

負債:7,187.981 million

負債比率:72%

■ 2019年

総資本:4,511.258 million

負債:2,836.208 million

負債比率:62%

■ 2018年

総資本:3,281.023 million

負債:2,160.522 million

負債比率:65.9%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年8月4日時点の株価チャート)

2月末、3月前半に出来高を伴い大きく売られました。安値は$191。その後またも$278の株価を出来高と共につけましたが、5月に再度安値の$192に突き落とされています。機関投資家が短期でこれだけ売買を進めてしまうと、個人投資家はどうしても振り回されてしまいますね。

その後は株価は落ち着いていましたが、今回の決算で出来高を伴った突出高を記録したので、ここから株価ベースを形成し、握力の弱い投資家を振り落としてから新値をつけ、青空天井な株価上昇を見せて欲しいところです。

⑴◯、⑵×、⑶×、⑷◯でした。S(=Supply and Demand)は「△」でしょうか。

■ L(=主導銘柄か、停滞銘柄か) ◯

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90代かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に一~九九の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年8月4日時点のスクエアのRS Rateは89でした。5月7日時点では83でした。上昇しています。銘柄検討を実施する大前提となる80の数字を上回っています。

競合のPayPalは76となっています。決算を失敗し、株価下落、売買も減少です。伸び代はスクエアの方がありそうですね。

スクエアは、L(=Leader or Laggard)「◯」です。

■ I(=機関投資家による保有) △

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはスクエアの機関投資家保有株数の直近の動きです。

3月末までは多少のブレはあれど、大きく機関投資家保有数は減少していませんね。

以下はMarketSmithで確認できる、スクエアに投資をしている機関投資家(ファンド)の数です。特段増えていませんね。少しこのデータは不安があります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-20:1,247

Jun-20:1,385

Sep-20:1,542

Dec-20:1,810

Mar-21:1,921

Jun-21:1,922

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

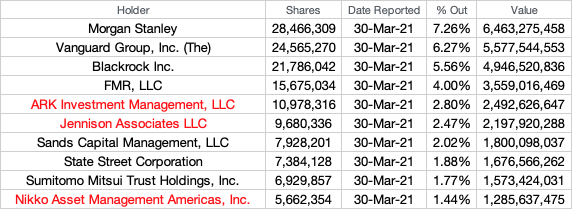

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders(上位機関投資家)

Q1-2020からの異動は、ARKがシェアを1.81%→2.80%に、Nikko Asset Management Americaが前回10位株主だったGoldman Sachsを抜いてリストに名を連ねています。

全て3月末時点でのデータですので、ホルダー、または買いを検討している人は随時確認しておきたいですね。

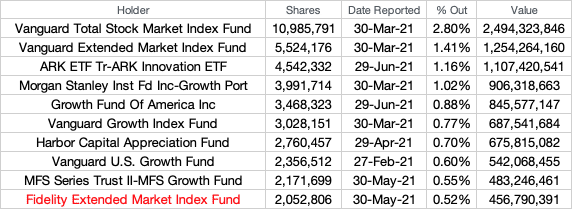

Top Mutual Fund Holders(上位アクティブファンド)

10位に位置していたJP Morgan Large Cap Growth Fundが11位以下となっています。Fidelity Extended Market Index Fundが10位にランクイン。そこまで大きな異動は直近データではありません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数良順)・・・10year Performance(Before Tax)

・Growth Fund Of America Inc・・・14.71%

・Harbor Capital Appreciation Fund・・・17.39%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近四半期(1-3月)で機関投資家の保有数量が横ばい、優秀なファンドも保有維持。スクエアに投資をしている機関投資家(ファンド)の数は横ばいなのを勘案して、今回もI(=Institutional Sponsorship)は「△」という判定にします。

■ M=(株式市場の方向) ◯

2021年8月4日現在は上昇相場です。

こちらは「ブル相場(強気)」or「ベア相場(弱気)」を判断していくマーケット全体の話です。大前提として、株式は「強気相場」でしか買ってはいけません。

マーケット状況については毎週更新しています。

今週の合戦の振り返り!|米国大返し〜US Stock Market Magazine

2021年8月4日時点の株価チャート

CANSLIMで銘柄選定ができれば、あとはチャートでタイミングを測るだけです。すでにNとS⑷でチャートの話はしましたが再確認です。

(2021年8月4日時点の株価チャート)

決算後に突出高。機関投資家が入っています。この後、握力の弱い投資家を振り落とすべく、株価は横ばいを続け、若干チャートが垂れ、出来高も枯れたタイミングで株価が跳ね上がり、新値を取れば株価は青空天井になるでしょう。教科書的には、売り枯れ後の新値をつけたタイミングで資金を投入していくことになります。

-完-

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?