【CRWD】EDRで最も勢いのクラウドストライクの事業内容を含めて決算・業績・株価を分析!競合犇めくエンドポイントセキュリティの覇者になれるのか?

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はCRWDの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

今回はEDR(Endpoint Detection and Response)企業として名を馳せハイパーグロース投資家の大好物銘柄であるCrowd Strike(Ticker:CRWD)についてお伝えしていきたいと思います。既にセキュリティーを語る上で外せない企業となっているかと思います。

ただ、結局、どんなビジネスをしているのか正直分からないという方もいらっしゃることと思います。(実際のところ筆者もこれを書くまでよくわかりませんでした

本日はクラウドストライクについて事業内容を説明した上で、ファンダメンタルとテクニカルをオニール流に分析していきたいと思います。

CRWDについてはワシ信太郎(@nobutaro_mane)が担当していくぞ!決算の度に速報記事をだしていくゆえフォローしておいてくれると嬉しいぞい!

因みにCRWDは1月決算じゃから、次の4月末に終わった1Q決算については以下の記事で速報を纏めておる!

![]()

1.会社概要 (未更新)

企業名:Crowdstrike Holdings, Inc.

本社:Sunnyvale California

設立年月日:2011年

IPO:2019年(NASDAQ)

事業概要:エンドポイントセキュリティ

2.CRWDの歴史

ではCRWDの歴史について見ていきましょう。

2011年:George Kurtz(現CEO)、Dmitri Alperovitch(元CTO)、Gregg Marston(退任済の元CFO)の3人で共同設立

2013年:最初の製品「CrowdStrike Falcon」を発表

2019年:6月にナスダックに上場

2020年:ゼロトラストと条件付きアクセス技術のプロバイダーであるPreempt Securityを9600万ドルで買収

2021年:XDRの能力をさらに高めるためにデンマークのログ管理プラットフォームであるHumioを4億ドルで買収

創業者のGeorge Kurtz氏はMcAfeeの元最高技術責任者ですよ!エリート万歳!!

![]()

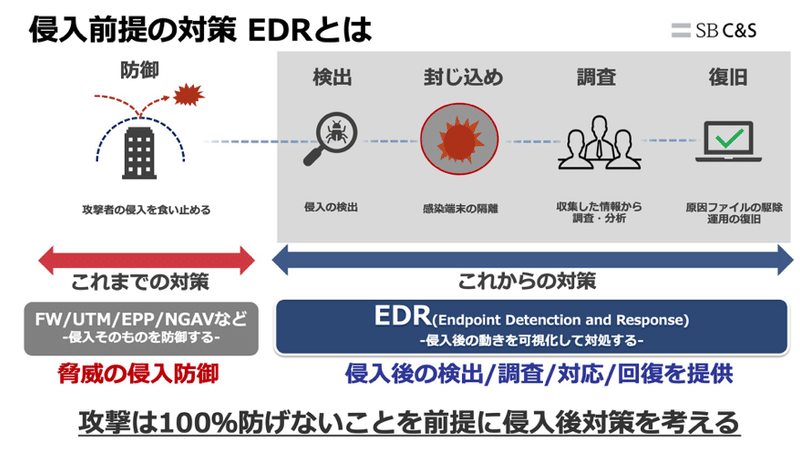

3. EDR(Endpoint Detection and Response)とは?

CRWDの提供しているサービスはEDR(=ENDPOINT DETECTION AND RESPONSE)です。まずはEDRとは何なのかという点についてみていきたいと思います。

EDRとは簡単に何かをわかりやすく一枚の図にしたものが以下ぞ!

![]()

この図を元にEDRについて紐解いていきたいと思います。

3.1 従来のセキュリティとは?

EDRを理解するためには今までのセキュリティー対策についてまず知る必要があります。

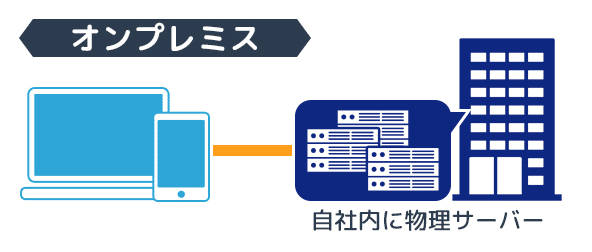

今までのセキュリティーはオンプレミスを境界線として、各エンドポイントのアンチウイルスによりサイバー攻撃の侵入そのものを防御することを基本としてきました。

うむ。皆の言いたいことはよくわかる。「オンプレミス」と「エンドポイント」ってなんぞということよの。簡単に説明するゆえ安心してくれい!

![]()

オンプレミスとは:

もともとpremises(複数形)には、建物や構内などといったの意味があります。

それを由来として、「オンプレミス」という情報システムに関するキーワードができ、自社内で各種サーバーや通信回線、そして付随するサービスなどを揃えて、運用する内容を示すようになりました。

参照:KAGOYA

次にエンドポイントについてはMcAfeeの解説が非常に分かりやすかったので添付させていただきます。

エンドポイントとは、英単語ではend point と書くように、「end = 終わり、最後」+「point = 地点、箇所」つまり、終点や末端という意味です。セキュリティ用語では、インターネットや社内LANの末端に接続されたサーバー、パソコン、あるいはスマートフォンのことをエンドポイントといいます。

参照:McAfee

つまり従来のセキュリティーは社内ネットワークにつながれたPCやスマホなどの機器にウィルスが侵入することを拒絶することを指していたんですね!

![]()

3.2 従来のセキュリティーでは不十分となってきた理由

今までは従来のセキュリティで十分対応できたのですが、現在は様々な業務がクラウド上で行われるようになりました。

そのため、従来のオンプレミスという自社内のサーバーとエンドポイントだけのセキュリティーだけでは不十分になってきました。つまり守備すべき協会が爆発的に増えているということです。

また、高度化するサイバー攻撃から身をまもるためにはエンドポイントにそもそも侵入させないという形式のセキュリティでは限界がきているのです。

そもそもエンドポイントごとの監視や調査、対処は既に限界に達しており、対策は後手に回って被害は拡大するばかりになっています。

守備する量と、難易度的には従来のセキュリティーでは対応できなくなってきているということよの。

![]()

3.3 100%サイバー攻撃を防げないことを前提にしたEDR

そこでEDR(=ENDPOINT DETECTION AND RESPONSE)が登場しました。EDRではサイバー攻撃を100%防げないことを前提にセキュリティーを組み立てます。

EDRでは侵入されることを前提としてエンドポイントでの「検知」と「封じ込め」「調査」「復旧」を行います。もう一度、最初の図を見て頂ければわかりやすいかと思います。

入ってきて即検知して分析して撃退するということじゃな!

![]()

4. CROWD STRIKEが提供するセキュリティー

クラウドストライクはクラウドやAIを活用して先進的なEDRを提供しているセキュリテー企業です。因みに以下の内容はIRと「いなちよの投資」さんを参考にさせていただいています!(流石にIRのPresentationは精通していない私には難解すぎたので)

クラウドストライクはクラウドベースのプラットフォームである「Falcon」というセキュリティシステムを提供しています。

かっこいいですね!!けど私なら何度ウィルスにおかされても復活するという意味を込めてフェニックス(不死鳥)にしますけどね!

![]()

・・。まあ、そちのセンスは後回しにして。以下ではFalconがどんなサービスなのかをお伝えしていくぞ!

![]()

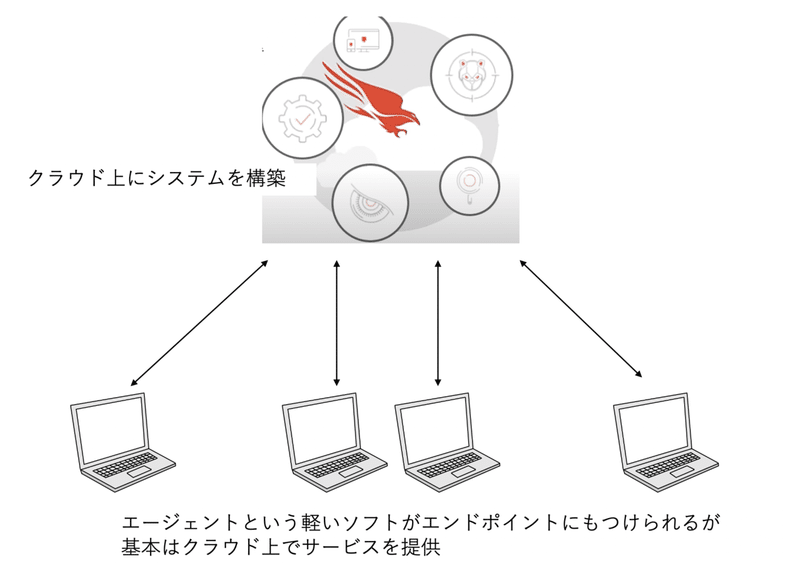

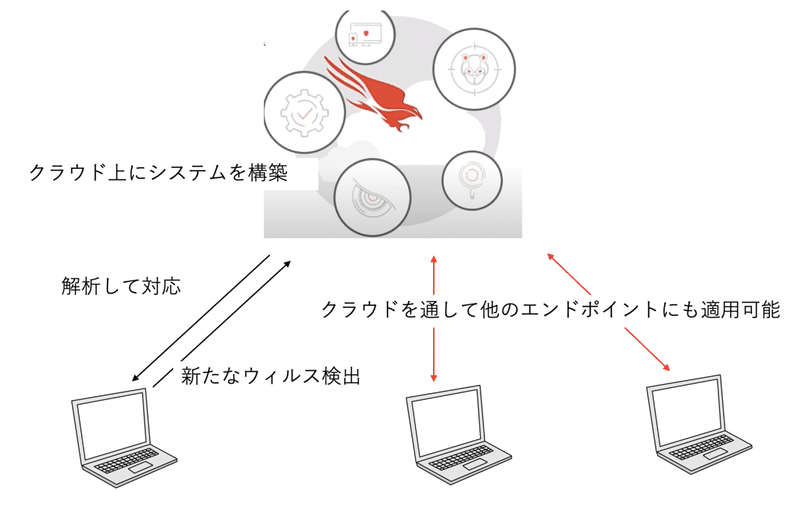

4.1 クラウドベースのプラットフォームを構築

名前にCrowd Strikeとついているだけあって、クラウド上にシステムを構築しています。

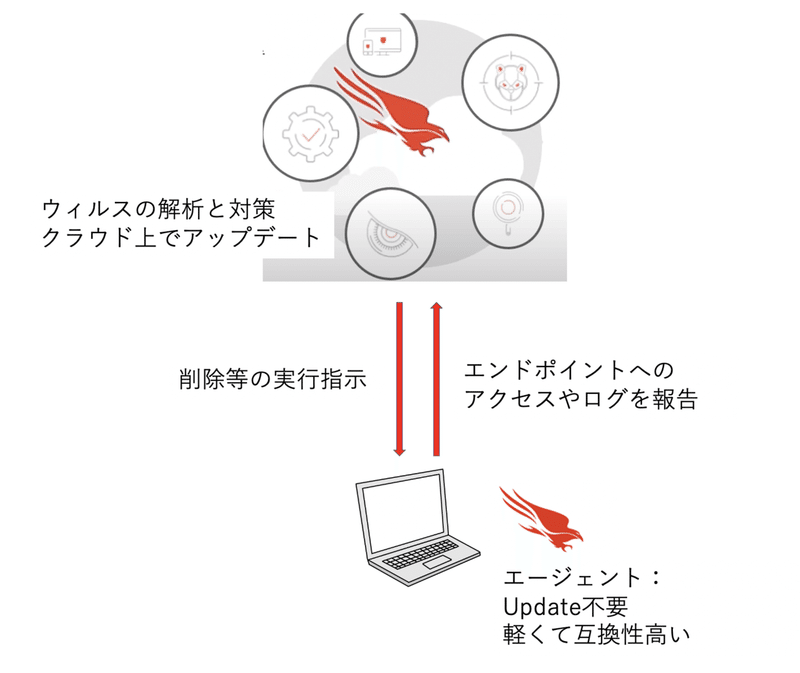

そして、エンドポイントのはエージェントという20メガバイトの軽いソフトをインストールするのですが、このエージェントはエンドポイントの動作を観察する役目を担います。

エンドポイントで不自然な出入りがないかを監視して異常な動きがあればクラウドのシステムに送信して、解析はクラウド側で行います。

そして問題があればクラウドから命令を受けたエージェントが削除やシャットダウンを行います。

従来のセキュリティはNortonのようなクライアントベースでのセキュリティを提供していました。つまりエンドポイントにインストールして対応していました。つまり、システムを何度もアップデートしなければいけません。

しかし、クラウドストライクはクラウド側で常時アップデートしていくのでエージェント自体はアップデートの必要がありません。

サイズも20メガバイトと小さく更に互換性が高くインストールしやすく、更新する必要もないというのが大きな強みとなります。

たしかにワシも昔Nortonをつかっておったが、アップデート必要じゃったから正直面倒じゃったのを思い出しわい。

![]()

更にクラウド上で管理しているということが、次に説明する強みの源泉にもなってきます。

4.2 シグネチャレス型のセキュリティーを提供

従来はシグネシャ方式でセキュリティ対策をおこなっていました。

シグネチャ方式ではあらかじめ登録されたパターンを元にウィルスを検出して攻撃を未然に防ぐというものでした。

しかし、これじゃと未知のウィルスには簡単に侵入されてしまうよの。

![]()

そのため、クラウドストライクのファルコンが採用するシステムはシグネチャレス方式というものです。

シグネチャレス方式ではデバイスの様々な情報を収集して異常なふるまいを検知して、ウィルスを封じ込めます。

この方式では未知のウィルスを解析して撃退した情報をクラウドを通して他のユーザーにも適用することができます。つまり、ユーザー数が増えれば増えるほどウィルスと撃退データが集積して強固なセキュリティーサービスを提供することができるのです。

各エンドポイントで検知して対策した今まで知らなかった新しいウィルスの情報を他のユーザーに対して共有できるということですね!皆でウィルスを殲滅できるという素晴らしいシステムですね!

![]()

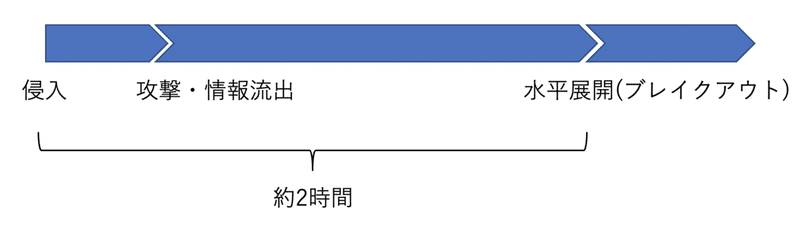

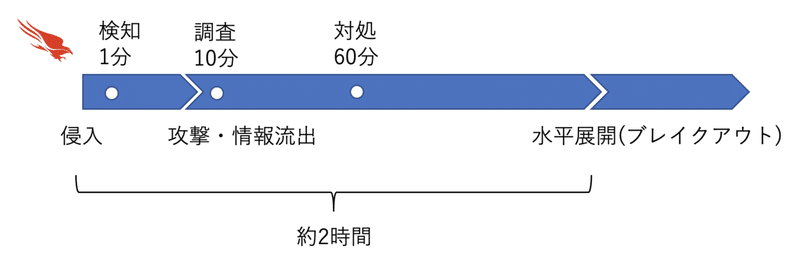

4.3 1-10-60 ルール

侵入された際の対処にも力をいれています。

ウィルスは侵入してから他のシステムへ水平展開すること爆発的な被害を広げます。この侵入してから水平展開するまでの時間をブレイクアウトタイムといいます。

ブレイクタイムは一般的に2時間程度といわれており、それまでに対処することが被害を食い止めるためのリミットとなるのです。

これに対してクラウドストライクは1分で検知して、10分で調査して、60分で対処するという方式をとっておるんじゃ!

![]()

つまり、ブレイクアウトするまでには対処が完了するようにセキュリティを組み上げているということですね。

更に、ここで新たに対処したデータはクラウドを通じて他のエンドポイントにも適用することができるのです。

4.4 Humioの買収でサービスを拡充

クラウドストライクは2021年3月に約4億ドルでhumioを買収しました。

humioはログ収集やデータ管理の会社で無制限のログ収集やデータの高速での検索や抽出を行うことができます。

シグネチャレス型のシステムではデータ収集が基本となります膨大なデータが蓄積します。

humioの買収によってデータの取得や保存、処理などを効率化することによってベースとなるサービス全体の効率化やリアルタイムでのウィルス処理をより迅速に行えるようになりました。

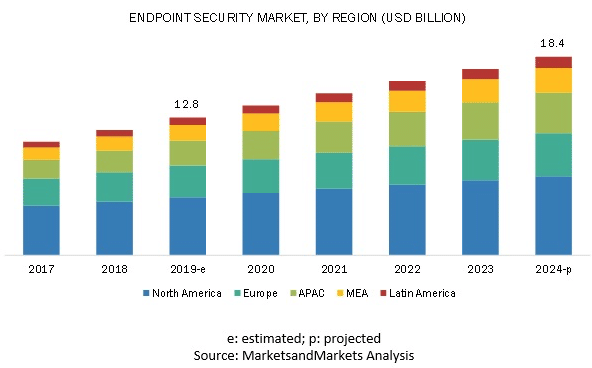

5. 市場規模と今後の成長性

クラウドストライクの事業についてみてきたところで、市場規模と今後の成長性についてみていきたいと思います。

5.1 TAM(Total Addressable Market)の推移

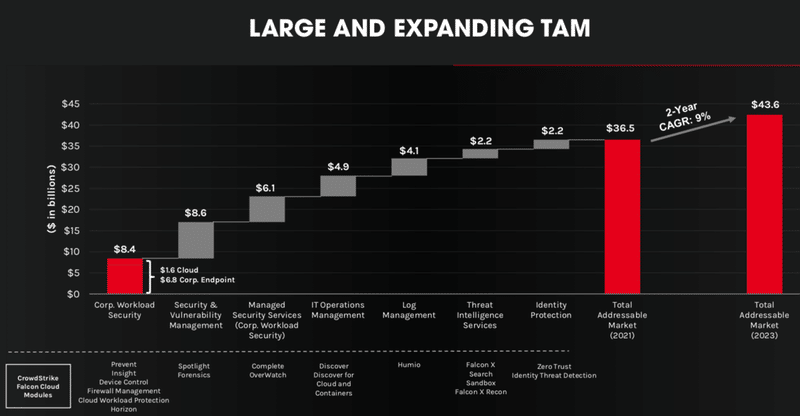

クラウドストライク自体が発表している潜在的な市場規模(TAM)は以下の通りとなります。

単純なセキュリティーだけでなく、ログのマネジメントやITオペレーションまで含めて現在TAMは365億ドルと試算されています。2023年には436億ドルと年率9%で成長することが想定されています。

またエンドポイントセキュリティーという括りでみても平均成長率は7.5%という水準になっています。

市場の成長率としては大きくはないが、現在のクラウドストライクの立ち位置自体も重要になってくるぞ!

![]()

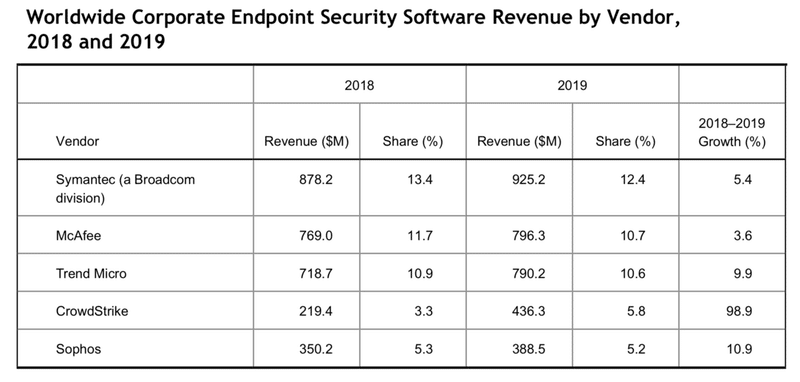

5.2 クラウドストライクのマーケットシェア

取れるパイの大きさは「市場の成長率」と「シェアの拡大率」の掛け合わせとなります。

前回分析したTSMCはファウンドリ業界の60%近いシェアをもっているのでシェア拡大の余地がすくなく期待できるのはマーケットそのものの成長となります。

しかし、Crowd Strikeの市場シェアは2019年時点で以下の通り約5%となっています。

2020年に売上高が約80%成長しておるゆえ、市場の成長を加味しても現時点のシェアは8%-9%といったところじゃの!

まだまだ取るべきシェアは残っておるし、他の企業と比べて勢いがあるゆえ今後席巻していくことが期待できるの!

![]()

5.3 競合企業は多い

サイバーセキュリティーを行なっている企業は多く競合は、

✔︎Microsoft

✔︎Symantec

✔︎Trend Micro

✔︎Sophos

✔︎McAfee

等々

と挙げたらきりがありません。

ただ、Crowd Strikeは支配的な立場を現時点で確立しておるぞ!

まるで美濃を落とした時のワシのようじゃ!快進撃をしておる!

![]()

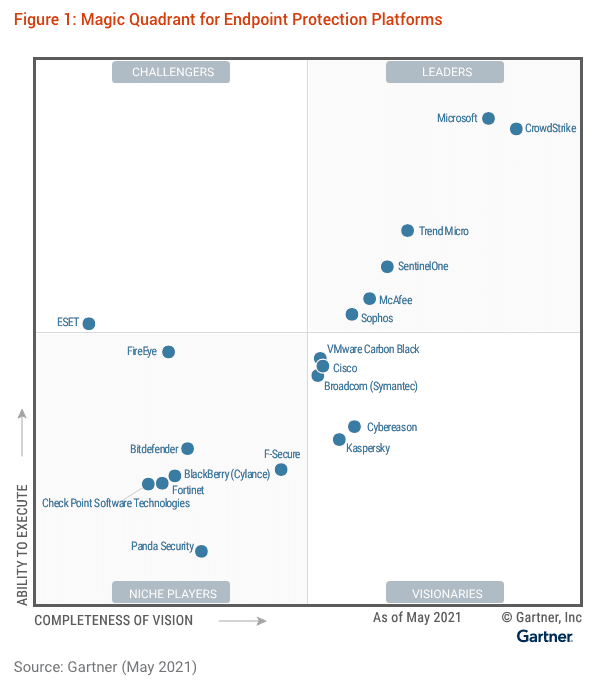

評価は結局のところ強いセキュリティーを提供できているかということに尽きます。世界有数のリサーチ&アドバイザリ企業であるガートナーによるとCrowd Strikeはリーダーとして分類されています。

SUNNYVALE, Calif.--(BUSINESS WIRE)--May 10, 2021-- CrowdStrike Inc., a leader in cloud-delivered endpoint protection and cloud workload protection, today announced it has been recognized by Gartner, Inc. as a Leader and the security vendor placed furthest for Completeness of Vision in the 2021 Magic Quadrant for Endpoint Protection Platforms (EPP)1. CrowdStrike is the only company to not only maintain its Leader position but obtain furthest position in Completeness of Vision in the EPP Magic Quadrant for the second consecutive time.

参照:Crowd strike

Gartnerの評価でCrowdStrikeはMicrosoftとならんで最高評価を獲得しています。

6.CRWDの業績推移

それでは肝心の今まで発表された2021年1月末までの決算の内容をみていきましょう。(1末決算はNVDAと同じですね。)

最新の2022年1Qの決算速報については以下で纏めていますので参考にしていただければと思います!(ここから先は以下のリンクにとんでいただけると最新の情報となります。)

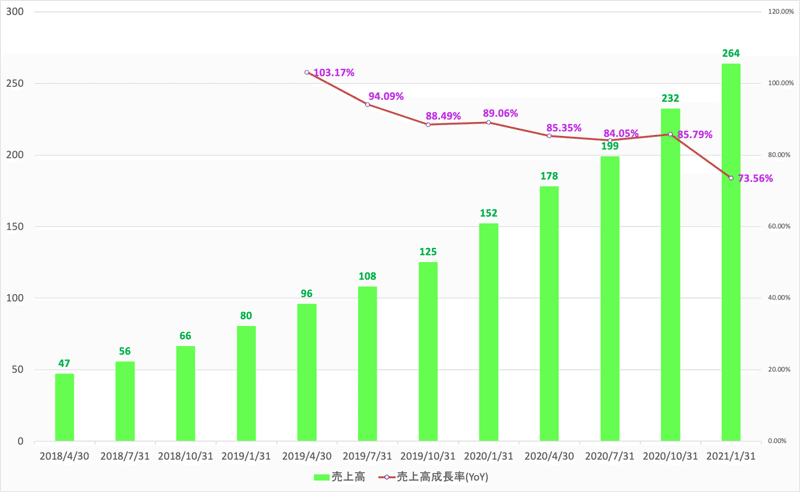

6.1 順調に伸びる売上

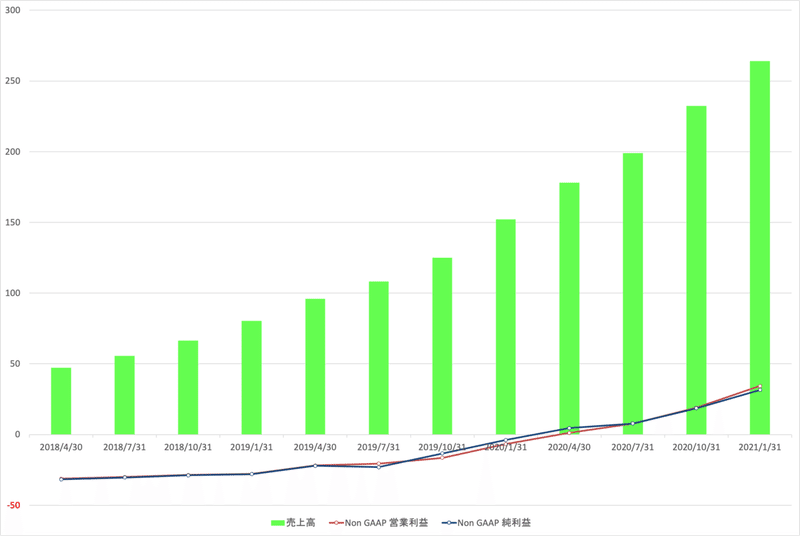

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。以下はCRWDの過去からの売上高の推移と売上高成長率の四半期成長率です。

順調に驚異的な売上高成長率を保ちながら伸びてきています。

また、後のKPIの項目でお伝えしますがARR(=Annual Recurring Revenue)も堅調に伸び続けています。

爆発的にシェアを伸ばしておるのが売上高から一目瞭然よの!爆速前進しているといえるじゃろう!

![]()

何よりも安定して伸び続けているのがすごい安心感がありますね!

![]()

6.2 営業利益率と純利益率も大幅に改善

売上が成長していても利益が軟調であれば意味がありません。

以下は売上高に加えてNon GAAP営業利益とNon GAAP純利益の推移です。売上高に連動する形で上昇しています。

Non GAAPとはなんですか?

![]()

GAAPはSEC(証券取引委員会)に提出する決算数値じゃ!Non GAAPは企業が自身の収益力等を表す指標として発表している指標じゃ!アナリスト達が予想したり市場が注目しているのはNon GAAPの数値の方ぞ!

因みにNon GAAPはワシが毎期の決算資料からプロットしており超大変なんじゃ。。GAAPはDLできるから楽なんじゃがな。。Non GAAPの集計は頭がおかしくなりそうになる。

![]()

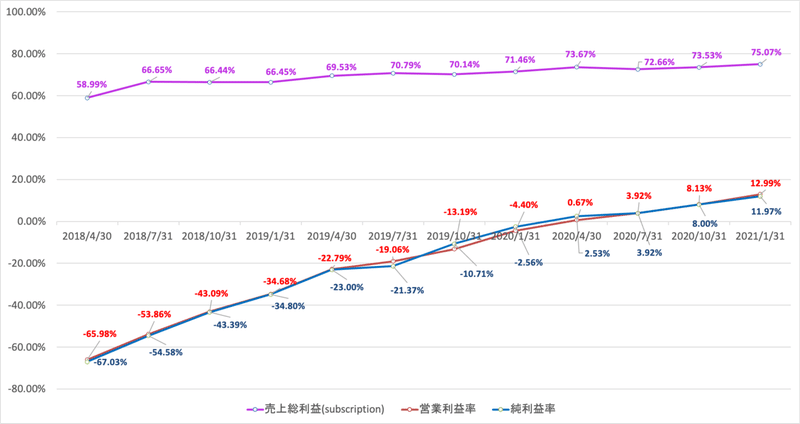

以下は「売上総利益率」「営業利益率」「純利益率」となっています。営業利益率や純利益率はプラスに転じて急激に伸びていますが、肝心の売上総利益も80%誓う水準まで上昇しています。

既存の顧客がオプションやアップグレードを行い年々多くの費用をかけていることが売上総利益の上昇につながっています。

後でKPIの項目で詳しくお伝えしますがNRRは120%程度の水準で推移していることからも高いリピート率だけでなく、顧客の依存度を高めていることが読み取れます。

※ GRRとNRRについてはKPIの項目でお伝えします。

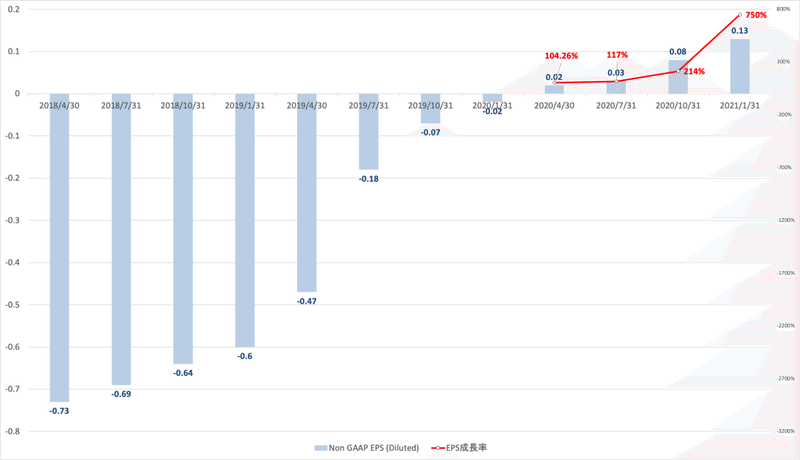

6.3 EPSも堅調に推移

株主にとって最も重要なのは1株あたりどれほどの利益を上げてくれているかということです。1株あたりの利益を表しているのがEPSです。

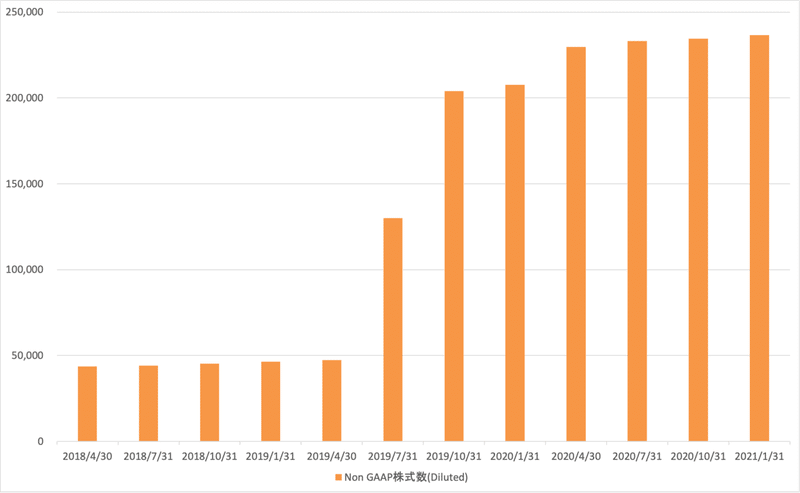

純利益が堅調でも発行済株式数が増加しれいればEPSは下落します。以下はCRWDの株式数ですがIPOで急激に増えていますが直近は殆ど変わっていません。

結果としてEPSは以下の通り純利益と殆ど同じ動きとなっています。

あれ、例えば2020/7/31決算は0.03で1年前の2019/7/31決算は-0.18なのに、何故EPS成長率がだせるのですか?

![]()

まあ、数学的にはだせんが、投資の世界では以下のよに算出するぞ!

(前年度同四半期がマイナスの場合の成長率)

=

(上昇幅 ) ÷ (前年度同四半期EPSの絶対値)

つまり上記の例じゃと成長率

=

(0.03+0.18) ÷ (0.18) = 117%

と算出できるんじゃ!(実際Market SMithでもこのように算出されておるぞ!)

![]()

いずれにせよ、毎期EPSは改善しています。

売上高と同じく不調な時がなく積み上げ方式なのが素晴らしいですね!理想的なSaaS企業といえますね!!

![]()

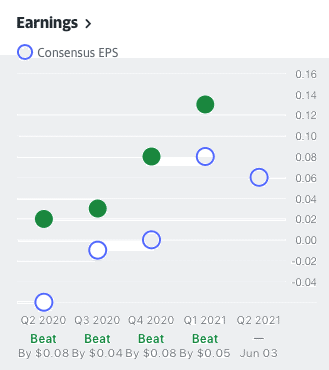

そして直近4四半期ですがアナリスト予想を大きく上回り続けているのも魅力的な点です。

7.企業独自のKPI

それでは企業が重要にしているKPIについて見ていきたいと思います。

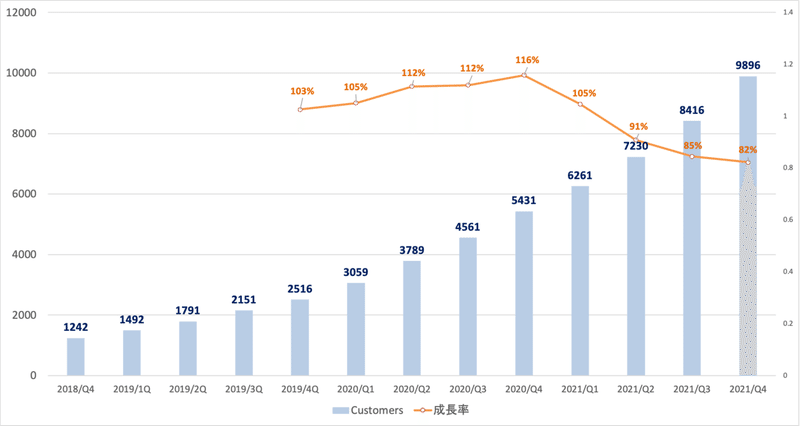

7.1 顧客数

SaaS企業にとって定常的な収益をもたらしてくれるSubscription顧客をどれだけ増やせるかが非常に重要な指標となるのは言を待ちません。

以下は顧客の数ですが順調の伸びています。成長率が減少していますが80%以上で成長しているので十分高い水準ということができるでしょう。

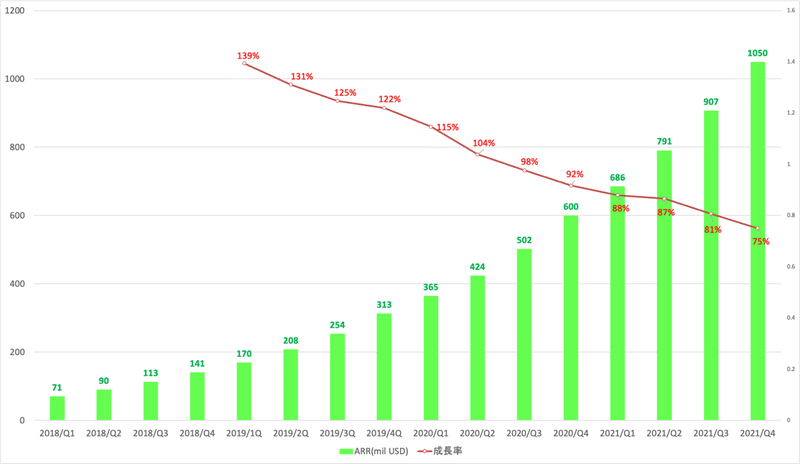

7.2 ARR (Annual Recurring Revenue)

CRWDに限らずSaaS企業にとって重要な指標にARRがあります。

「ARR(Annual Recurring Revenue)」とは「年間経常収支」のことでです。

毎年決まって得られる1年間分の収益や売上のことじゃ!ARRは初期費用やコンサルティング費用などの一時的に発生する収入は除外して算出するぞ!

![]()

ARRの計算式

(A)当月の新規顧客から得られるMRR(New MRR)

(B)前月からプランがアップグレードされたことで生じた追加のMRR(Expansion MRR)

(C)前月からプランがダウングレードされたことで生じた損失分のMRR(Downgrade MRR)

(D)当月に解約した顧客の損失分のMRR(Churn MRR)

当月MRR = 前月のMRR+{(A)+(B)-(C)-(D)}

ARR = 当月MRR ×12 で算出

参照:SIOS Bilink

つまり純粋な現在の水準のサブスク収益を年間ベースに直した売上高ということがですね!

![]()

以下はCRWDのARRの推移です。

売上高同様順調に伸びていますが、流石に成長率という観点では売上高同様に鈍化しています。とはいえ、75%もの成長率は十分高い数値といえるでしょう。

7.3 NRRとGRR

SaaS企業の重要な指標としてNRRとGRRがあります。

ワケのわからない英語が出てきて混乱しておる。。

![]()

辟易しておるのはワシも同じぞ!この期に共に学んでいこうぞ!

![]()

NRRとGRRの定義は以下となります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

【GRR(=Gross Retention Rate)】

GRRは一定期間において既存顧客で維持された経常利益の割合を言います。新規顧客による収益増加を含まなないのはNRRと同じですが、更にアップグレードによる収益増加も含みません。90%以上あれば優秀であると評価されます。

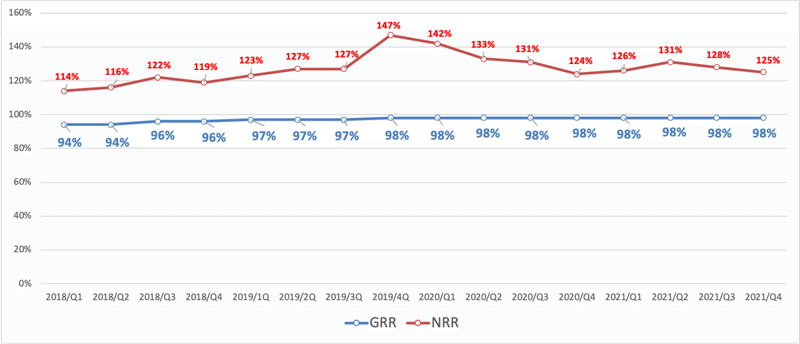

以下はCRWDのNRRとGRRの推移です。

GRRは98%という非常に高い水準で殆ど解約が起こっていないことがわかります。非常に優秀な数値といえます。

またNRRが120%以上の水準ということは、既存の顧客がアップグレードしていることが伺えます。

つまり顧客を引きつけて更に課金させているってことですよね!それほどまでに魅力的なサービスを提供しているという裏返しというわけですね!

![]()

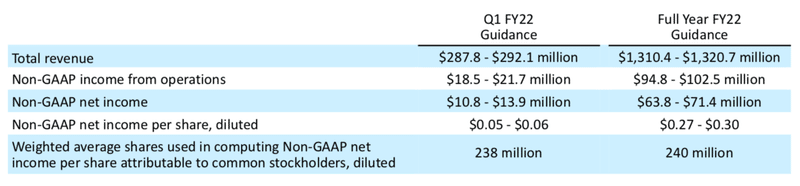

8.今後のガイダンス:

株式市場にとって重要なのは未来の動向です。今後の見通しについて見ていきましょう。

8.1 会社発表の2022年1Qガイダンス

2021年6月3日に発表される2022年1Qと2022年通期の業績に関して以下の見通しを発表しています。

全て中央値をとった場合のQ1のYoYの成長率は以下となります。

非常に高い成長率を誇ることが予想されています。次に同様に年度ベースでみてみましょう。

売上高や営業利益は十分高い成長が見込まれているのですが、何故が純利益とEPSは殆ど成長が見込まれていません。

何故、ガイダンスの純利益とEPSが低いんですか?

![]()

営業利益以外ということは一過性損益ということじゃの。純利益を凹ませているのは買収したHumio関連の費用と社債の発行によるものじゃ!

1.Humioとの統合費用

2.7.5億ドルのシニア・アンセキュアード・ノートの発行(利息3%)

7.5億ドルの利息3%だけでも22mil USDじゃからな。現状の純利益水準じゃと大きく圧迫してしまうの。

![]()

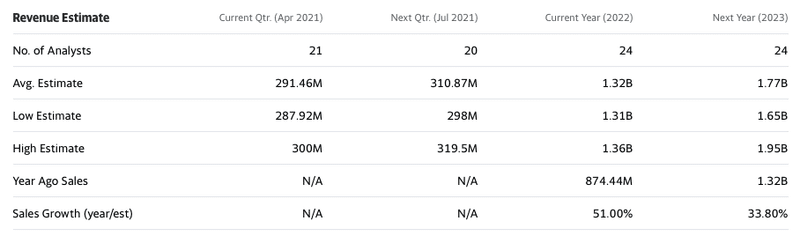

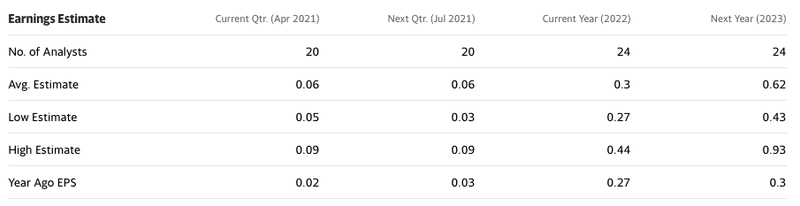

8.2 アナリストの売上とEPSのガイダンス

それでは株式市場のアナリストたちがどのように見ているのかについても見ていきましょう。

(2021年5月17日時点)

今期も通期も会社ガイダンスを少し超える水準の予想となっています。

(2021年5月17日時点)

こちらも殆どガイダンスと同じ分析となっています。また、以下は過去90日間の予想の変化です。今期については若干上方修正されていますが通年でみると下方修正されています。

(2021年5月17日時点)

3ヶ月前だと既に社債発行の発表もなされており、Humioの買収も完了しているので、決算のガイダンスの低さを受けて下方修正されたことが推察されます。

9.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

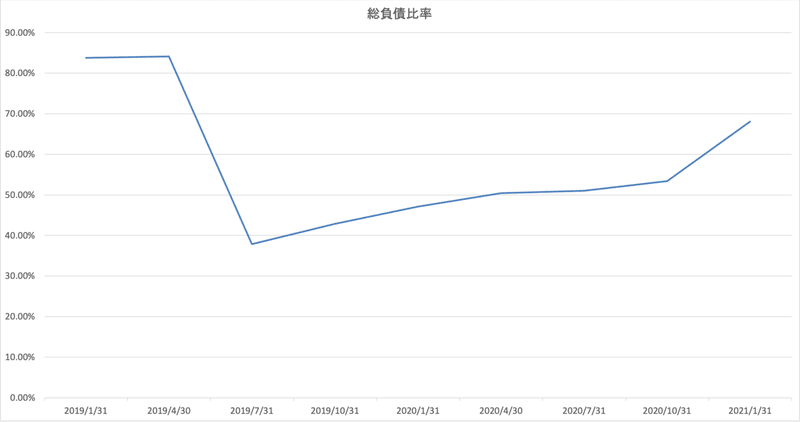

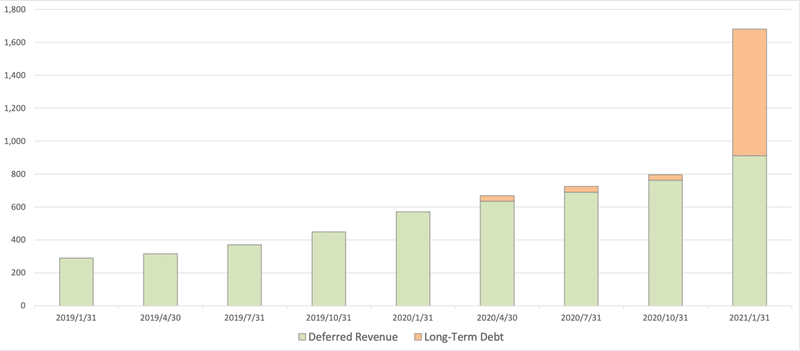

9.1 負債比率の推移

CRWDの負債比率は以下の通りとなっています。あまりレバレッジをはっておらず健全の財務諸表であるということができるでしょう。

直近負債比率が増えてきています。

以下は負債の二大構成要素であるDeferred Revenue(前受収益)とLong-Term Debt(長期有利子負債)の比率が以下となります。収益を圧迫するのは後者のLong-Term Debt(長期有利子負債)の方です。

ガイダンスの項目でもお伝えしましたが直近3%の利息の750milの社債を発行しており急騰しています。

今までは支払い利息は殆ど圧迫していませんが、今後この社債の利息が収益を大きく圧迫することが見込まれているのは懸念点ですね。

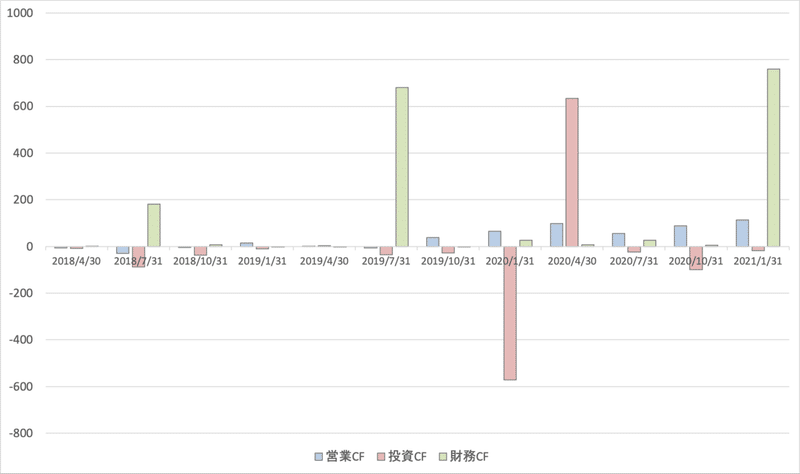

9.2 潤沢な営業CFを稼いでいる

次にお金の流れであるCash Flowです。

営業CFは増加基調であるとはいえ、まだ十分な営業CFを稼いでいるというわけではありません。財務CFで資金を調達しながら、設備や証券購入などの資金を捻出しているフェーズにあります。

10. CRWDをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

10.1 CANSLIMとは?

まずCANSLIMについてまとめたものが以下となります。CRWDのCANSLIMは以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:△

N:×

S:×

L:△

I: ×

M:△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに5月17日時点でCRWDのInvestors Business Daily上の総合評価は78点というレベルになっています。

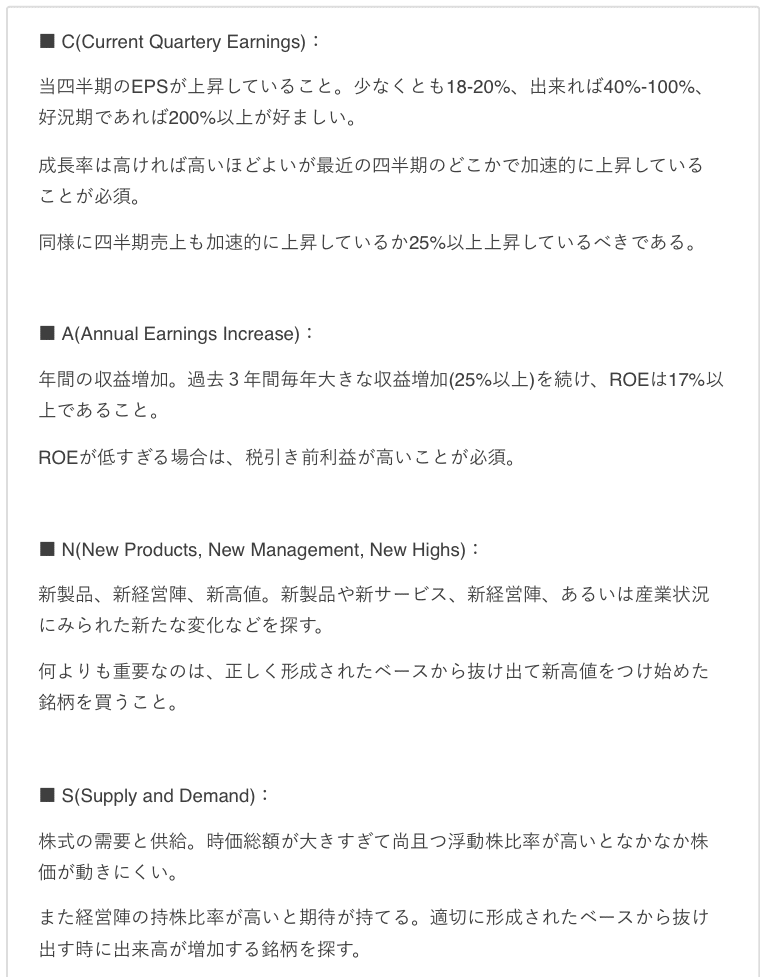

10.2 C(=Current Quarterly Earnings)◎

当四半期のEPSが上昇していること。少なくとも18-20%、出来れば40%-100%、好況期であれば200%以上が好ましいとされています。

直近のEPS成長率の増加幅が以前より高くなっている必要があります。CRWDのEPSの推移を見てみましょう。

直近のEPS成長率を含めた過去5四半期のEPS成長率は以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q4-2020:△$0.02

Q1-2021:$0.02(YoY +104%)

Q2-2021:$0.03(YoY +117%)

Q3-2021:$0.08(YoY +214%)

Q4-2021:$0.13 (YoY +750%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSはマイナスからプラスに転換しているので成長率は非常にたかくでていますが、順調に改善しており十分水準を満たしているといえるでしょう。

また、売上高は直近決算で最低でも25%以上の年率成長が必要としています。先ほどお伝えした通り、売上高の成長率は圧倒的に高い数値を示しています。

「C」については文句なく◎といえるでしょう。

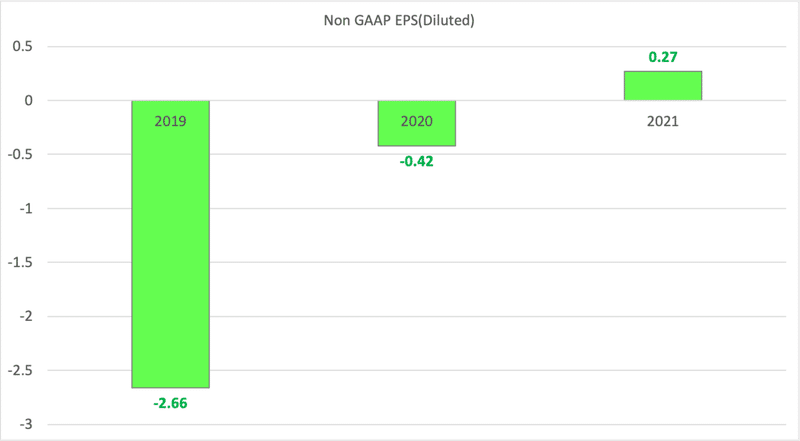

10.3 A(=Annual Earnings Increase)×

オニールは過去3年のAnnual EPSが増加している銘柄を選べとしてます。以下は過去3年のCRWDの年間ベースのEPSの推移です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

2019:$△2.66

2020:$△0.42

2021:$0.27

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

順調に増加してきており、合格点といえるでしょう。

ただ、ROEはオニールが基準としている17%の基準を下回っており、及第点ですので評価としては△としたいと思います。上場から間もない企業だと利益が小さいので致し方ないですけどね。

10.4 N(=New Products, New Management, New Highs)×

CRWDはCEOは変わっていませんし、製品という意味では全く新しいサービスを提供しているわけではありません。

競合の項目でも見てきた通り、サイバーセキュリティの競合は多いからの。

ただ、評価の高いサービスを提供しておるとはいえるよの!

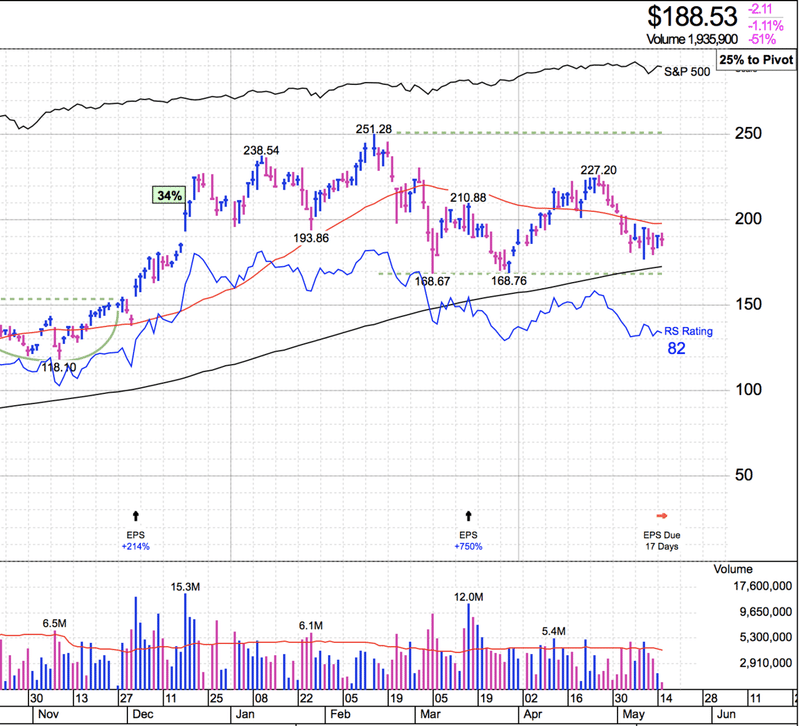

![]()

あとは、新高値を取れているかという点です。2月に記録した高値251ドルから最大約32%下落しています。しかし、オニールが基準とする33%未満の調整幅ですので、適切なベースの範囲内といってもよいでしょう。

ただ、新高値が取れてはいないので「×」とさせて頂きます。

10.5 S(=Supply and Demand) ×

S(=Supply and Demand)は株式の需給です。ただ、Sは判定項目が多く以下の基準を総合的に加味して判定する必要があります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率は低いほうがよく、大企業(米国基準で時価総額100億ドル以上)の企業の場合経営陣が1-3%、中小企業であればそれ以上株式を保有していることが望ましい。

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(1) 浮動株比率と経営陣の保有比率

まずは浮動株比率をみていきます。以下はCRWDの発行済株式数と浮動株です。

(2021年5月17日時点)

発行済株式の総数は2億2390万株に対して浮動株は1億9330万株なので、浮動株比率は86%となっています。時価総額420億ドル(約4.5兆円)の企業でもありますので株式の供給は十分多いことになります。

株式の供給が多いということは上昇するのに多くの資金が必要となるのでオニール流ではネガティブです。

ただ、CEOのKurtz Georgeは16,529,888株と全株式の8%を保有しており、十分多くの自社株を保有しているのでポジティブといえます。

(2) 自社株買の有無

→ まだ上場直後なので自社株買を行う水準ではありません。

(3)企業の負債比率が低く推移しているかどうか。

→ 財務健全性のパートでみたとおり悪化しており、更に750milの社債を発行し支払利息で収益を圧迫している

(4)直近出来高を伴って上昇しているか

→ 2021年5月17日現在、残念ながら今現在出来高を伴って上昇していません。

総合的に加味すると4個中3個みたしていないので、×としたいと思います。

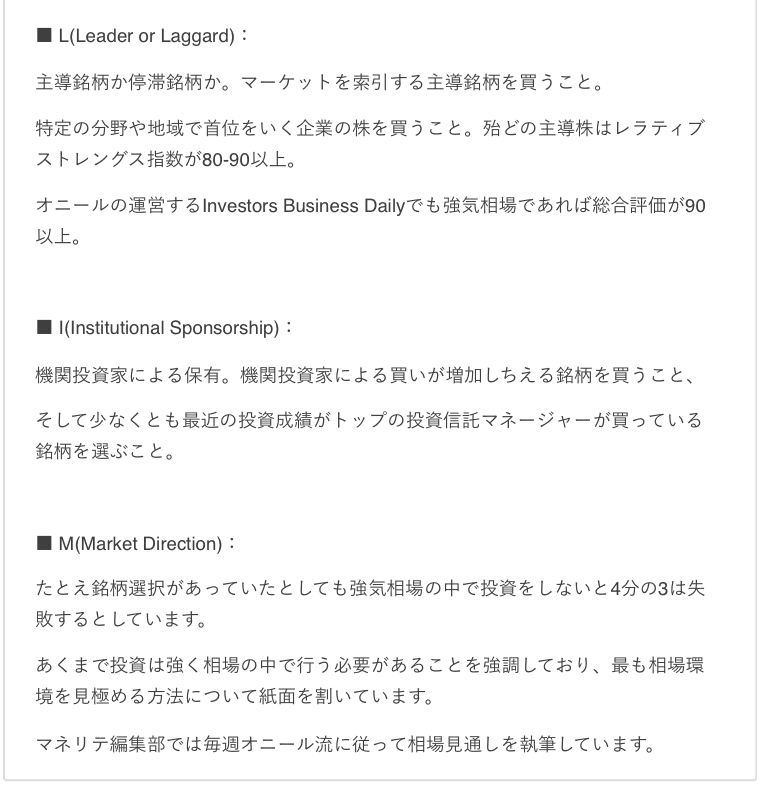

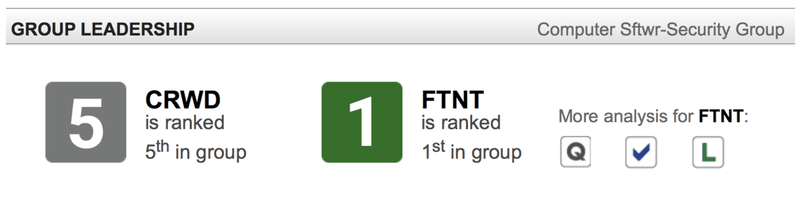

10.6 L(=Leader or Laggard)△

業界の中で主導的な動きをしている銘柄かどうかも重要になります。

アップルはInvestors Business Dailyでは「Computer Sftwr-Security Group」の中では5位となっています。

(2021年5月17日時点)

オニールは業界3位以内の評価の銘柄を対象とすべしとしているので、残念ながら対象外となります。オニール流の業界評価1位はFortinetとなります、

また、レラティブストレングスは80以上とされていますが、現状82という水準となっています。そのため、△と判定されています。

10.7 I(=Institutional Sponsorship) ×

結局株価が勢いよく上昇するかどうかは機関投資家が購入するかどうかに依拠します。特に巨大2企業においては機関投資家の買い上げがないと株価は上昇しません。

以下は直近までのCRWDに投資しているファンドの数ですが直近停滞気味となっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jun 20 :1810

Sep 20:1840

Dec 20:1775

Mar 21:1830

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに株主の51%はファンドなのでファンドの動向は重要になります。

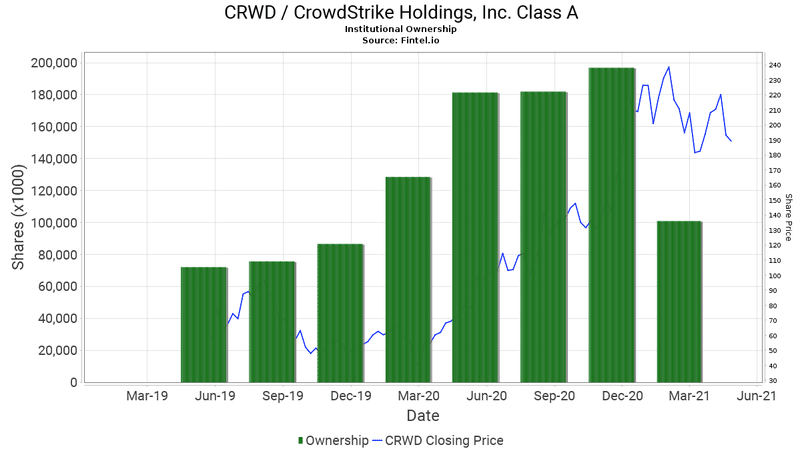

以下はファンドを含めた機関投資家の保有残高の推移です。四半期ごとの報告ですので以下の図は2021年3末までの保有残高です。

3末の時点で大きく保有残高が減少しています。殆ど半減という状況ですね。

機関投資家からの資金が抜けているのが見て取れます。他の機関投資家の残高も比較したのですが、比較的保有残高の下落幅が大きくなっています。

オニールは大量に保有している機関投資家やファンドの成績にも着目すべきとしています。筋のいいファンドが投資している銘柄であれば自身がもてますよね。

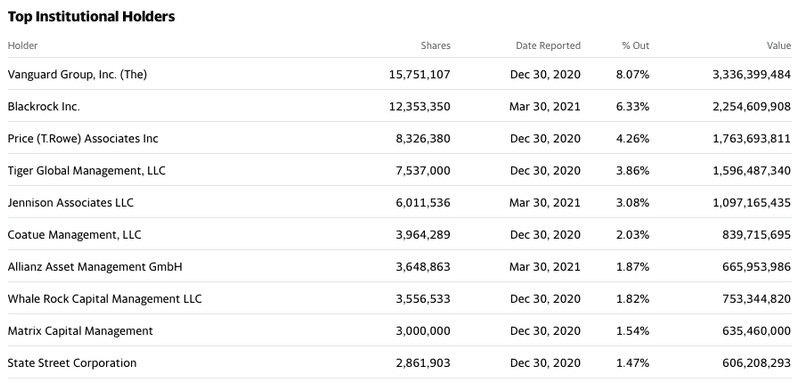

現在CRWDを保有している機関投資家とファンドは以下の通りとなっています。

【機関投資家上位】

(2021年5月18日時点)

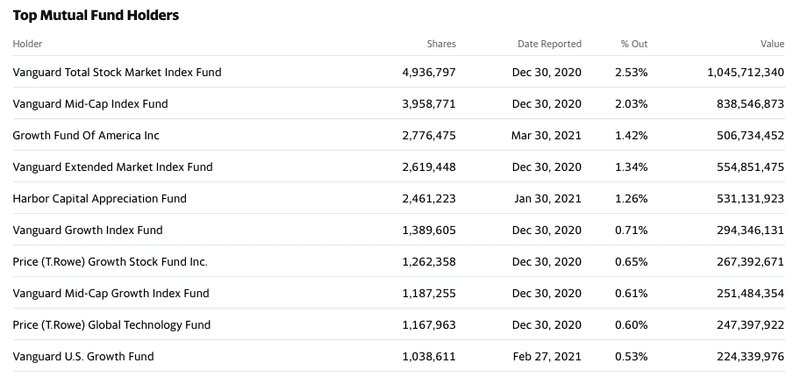

【ファンド】

(2021年5月18日時点)

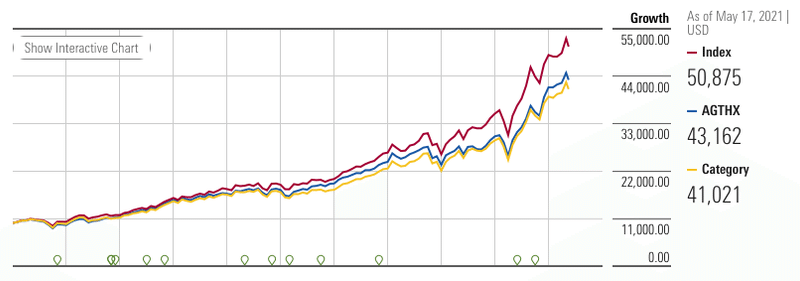

トップ2はインデックスファンドなので、3位のGrowth Fund Of America Incについて2011年からの過去の成績をみてみましょう。

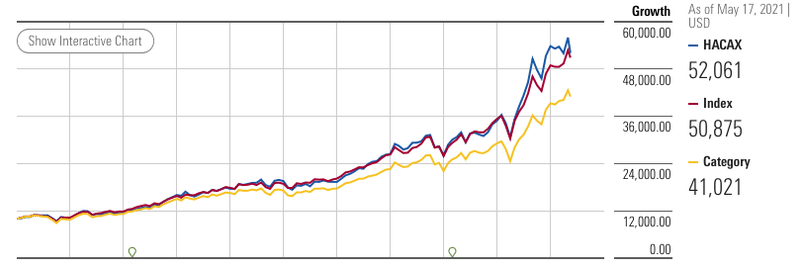

5位のアクティブファンドであるHarbor Capital Appreciation Fundの2011年からの成績は以下となります。

両社ともインデックスに負けているか同等ですので腕のいいファンドというわけではないですね。ファンドの数、残高、質を加味して「I」は残念ながら×になります。

10.8 M (= Market Direction)△

市場全体がUptrendなのかどうかという点は非常に重要になります。

たとえ、銘柄がよくチャートがよくても市場全体が悪ければ株価上昇が失敗する可能性があるので必要不可欠な観点です。

2021年5月18日現在、相場の先行きは怪しくなってきています。現状、オニールのInvestors Business Dailyでも今までのUptrend in ConfirmからUptrend Under Pressureに格下げされています。

Mについては毎週分析記事をだしておるゆえnoteをフォローしてくれると嬉しいぞ!

![]()

→ (米国株式市場5月10日〜14日)今週の合戦の振り返り!経済指標で金融政策を占い大きく揺れる株式市場。ハイグロの受難は継続。

10.9 CANSLIMのまとめ

CとAは優秀ではあるが、それ以外の要素がなかなか厳しいの。まあ現状Mが逆風じゃから致し方ない点も多いがの。

![]()

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:△

N:×

S:×

L:△

I: ×

M:△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

11.CRWDの株価チャートを比較

オニールは良好なファンダメンタルの銘柄を最高のタイミングで仕込むことで最高のリターンをだせるとしています。

そんなオニールが最も株価が上昇しやすいパターンとしてあげているのがカップウィズハンドルです。カップウィズハンドルが何故株価上昇に適しているのかという点については以下でお伝えします。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

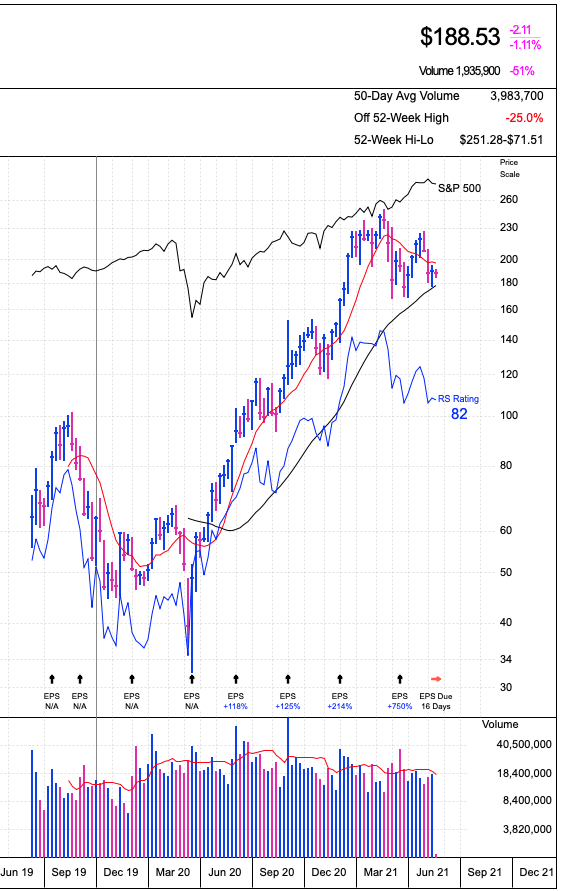

以下は2021年5月18日時点の週足チャートです。

(2021年5月18日)

もう少し詳しく日足でクローズアップします。

一旦、最高値の251.28をつけてから168.67まで32.9の下落となっています。オニールのカップウィズハンドルが許容する33%の下落の中にギリギリはいっています。

現状、まだベースを形成している段階です。基調としては出来高が減少してきてはいるので売り玉が徐々にではありますが消化されてきているように考えられます。

出来高についての考え方については以下を参考にしていただけばと思います。

株価って面白うて、同じ量の買があれば同じだけ上がるわけじゃないんよのぉ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 9, 2021

例えば

買増基調の長期保有投資家集団A

早く売りたい投資家集団B

しか株主がおらんと仮定して今株価が$100とする

集団Bが20%保有の場合を考える。つまり潜在的売り玉が少ない状態。

今後取っ手を作ってベースをうわ抜けるタイミングがこればチャート的に仕込み時ということになります。

他の大幅に下落しているハイパーグロース企業に比べると下落幅が小さいゆえ、チャート的には今後チャンスが到来する可能性が高いと考えておる!

![]()

11.まとめ

CRWDについてまとめると以下となります。

✅CRWDはMcAfeeの元CTOであるGeorge Kurtzによって2011年に創業

✅リモートワークやクラウドの進展によって従来のセキュリティではウィルスに対抗できなくなってきた。種類の面でも侵入経路の増加の面でも。

✅CRWDの事業領域はエンドポイントセキュリティ

✅エンドポイントとはインターネットに接続されたPCやスマホ等の端末

✅エンドポイントセキュリティーではエンドポイントにウィルスが侵入することを前提とする。侵入したウィルスが大きな影響を及ぼす前に分析して対処する。

✅CRWDはクラウド上にセキュリティシステムを構築して各端末のウィルス情報を共有している。

✅エンドポイント上にはエージェントという軽いシステムをインストールさせ、エンドポイントの動きの監視とクラウドからの命令を受けたウィルス消去の執行を行う。

✅クラウドのセキュリティシステムは自動でアップデートされるため従来のセキュリティシステムのように都度アップデートは必要ない。

✅市場規模自体は年率9%程度で成長。更にシェアは現状10%程度であることから拡大余地は多分に残されている。

✅競合は多いがCRWDはガートナーでリーダーとして評価されている

✅売上は70%程度の高い成長率を維持している。利益率も改善している。

✅EPSも黒転して順調に毎期改善している

✅ARR、GRR、NRRもSaaS企業として非常に優秀なレベルとなっている

✅2022年1月期は売上は順調に成長するがHumioの統合費用や750milの社債の利息が収益を圧迫しEPS成長率は鈍化する

✅機関投資家の保有残高は減少している。投資している機関投資家の質も高いとはいえない。

✅現状、株価はベースを作っており投資するにしても新高値をうわ抜ける時が狙い目となる。

この記事が気に入ったらサポートをしてみませんか?