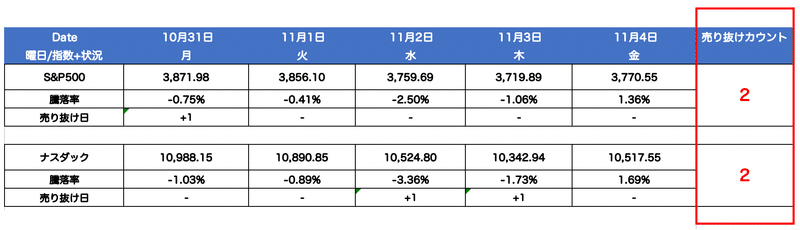

(米国株式市場10月31日〜11月4日)代表株価指腰折れ。S&P500指数とナスダックは50MAより下で引ける。FOMCを経てターミナルレート織り込みは上昇し逆イールドも深まる。来週のCPI待ち。

お疲れ様です!今回から無料で全文提供しています!

今週は先週までのいけいけの雰囲気から一転してFOMCで大きく下落に転じてなんともいえない雇用統計通過で少し戻すという展開となっています。

FOMC、雇用統計、CPIと大きなイベントが多くて忙しい相場環境ですね。ゴルディロックスならこれらの指標も特段重要ではなくなるんですけどね。

それでは今週を振り返っていきたいと思います!

1. 今週の合戦の振り返り(要約ver.)

ダウ平均は200MAを奪還するも押し戻される。ナスダックとS&P500指数は50MAより下で今週引けた。

見通しは「Confirmed Uptrend」から「Uptrend under Pressure」に引き下げ。売り抜けはS&P500とナスダックで2ずつ。

FOMCでは12月の50bps利上げを織り込ませる声明の一方、ターミナルが高くなる言及があり大きく下落

雇用統計は失業率は高くなるも平均時給と雇用者数は堅調でミックスな内容

FOMCを受けて12月50bpsの利上げ確率は高まるもターミナルレートの折り込みは5.0%-5.25%に折り込み引き上げ

2年債の上昇はとまらず10年との逆イールドは深まる

期待インフレ率は落ち着いており資産価格下落とドル高を誘発している実質金利は上昇の一途をたどっている

オプション市場(VIXやPut Call Ratio)は落ち着いている

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

下落まえはダウ平均では200MAを上回っていました。重厚長大のオールドビジネスが耐えてる感じですね。

また、2021年にいち早く下落を開始したラッセル2000も200MA目前まで行っていました。

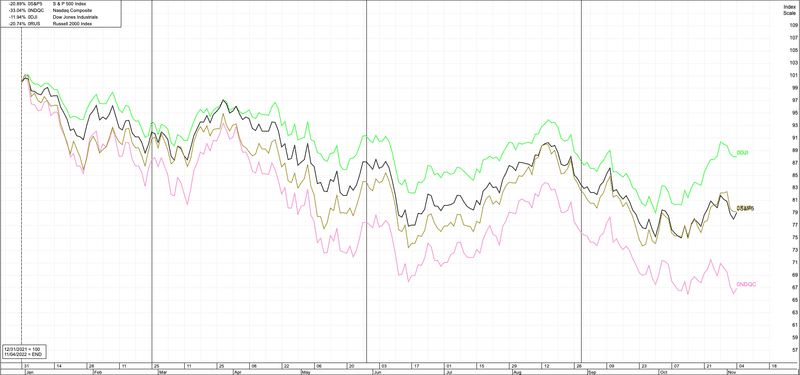

各指数の年初からの動きを比較したものが以下となります。

ダウ平均(緑):▲11.94%

ラッセル2000(黄色):▲20.74%

S&P500(黒色):▲20.89%

ナスダック総合(ピンク):▲33.04%

ナスダック一人負け状態ですね。先週のApple以外のGAFAM決算の大コケで更に弱い状態となっています。

では詳しくS&P500指数とナスダック総合指数について見ていきましょう。

□ S&P500指数

赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

一時50MAを超えていますが、また押し戻されています。今はまさに50MAとの攻防といったところですね。上記をみればわかる通り、今年は戻しては下落しを何度も繰り返しています。

ではAD lineについても見ていきましょう。

「AD line(Advance/Decline Line)」とは以下を指す。

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

bull marketになる時はいち早くAD Lineが上昇し、bear marketになる時はいち早くAD Lineが下落する傾向があるんじゃ。去年のナスダックなんかまさにそうじゃったな

昨年のナスダックは指数はGAFAMに支えられて上昇するも全体としては株価が下落に転じておりAD lineは下落基調じゃったからな。

底からは持ち直してきています。これが基調的な動きとなるか追っていく必要がありますね。

50MAを超える銘柄の比率は現在57%となっています。この比率が0に近づくと反発する傾向にあり、90%付近になると一旦の天井を打つ傾向にあります。今はどちらでもありませんね。

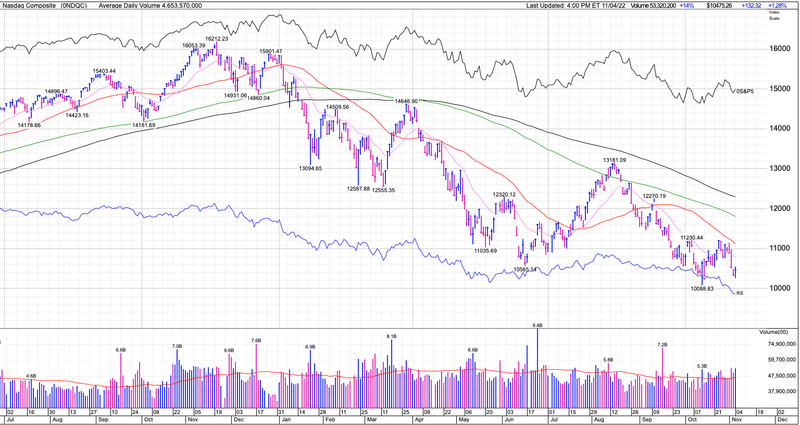

□ NASDAQ総合指数

次にナスダックを見ていきましょう。赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

ナスダックは50MAを奪還することなく跳ね返されています。

AD Lineは以下の通りです。依然として地を這いつくばっていますね。良い兆候が見られません。

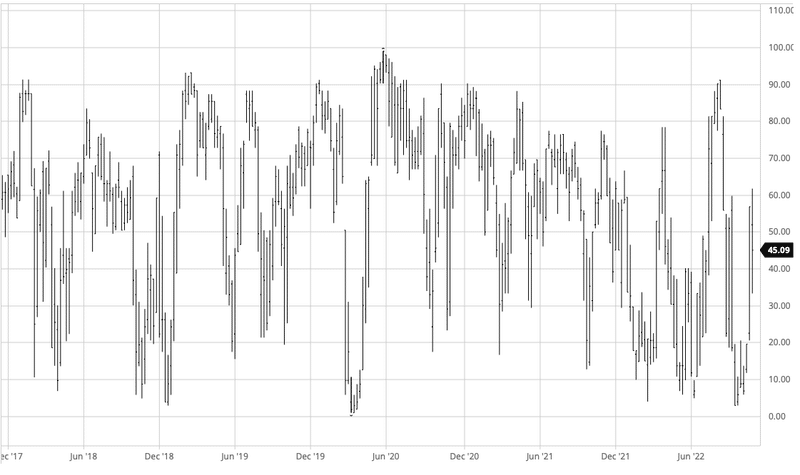

50MAを上回っている銘柄の比率は45.09%となります。これも反発するという水準ではありません。

□ 現在は強気相場?弱気相場?

10月13日を上昇の試しとし、7日目の金曜日にフォロースルー・デイ(FTD)となり「Confirmed Uptrend(確固たる上昇相場)」になりました。

しかし、水曜日のFOMCの下落を受けて「Uptrend under Pressure(下方圧力のある上昇相場)」に格下げとなっています。

既にナスダックはFTDとなった日のLowを下回っており、S&P500指数のみが耐えているという状況です。

今日の雇用統計が堅調で失業率も高くなる兆しが見受けられなかったら、FTD時の底値SP500で3647を下回れば再びMarket in Correctionじゃな。ちなみにナスダックは既に下回っておる

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 3, 2022

←SP500

→ナスダック総合 pic.twitter.com/hcQPTon6sn

黄色信号なので相場に入る場合は慎重んはいることが求められます。Confirmed Uptrendの時よりも銘柄を厳選して株式投資比率を落として相場に臨む必要があります。

売り抜けもナスダックとS&P500指数の双方で2つずつ蓄積されています。ちなみに今回ナスダックで最初に売り抜けが発生したのは10/25でした。

Confirmed Uptrendになってから3営業日のことです。

FTD(フォロースルーデイ)後の

1日目、2日目に売り抜け日が発生すると95%の確率で失敗。

3日目にDistribution dayが発生すると70%の確率で失敗。

FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。

ということで、過去統計に基づくと70%の確率で失敗して再びMarket in Correctionになります。今回もブルトラップに終わってしまうのかは見どころですね。

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し。

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ。

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する。

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

株価指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

・FTD(フォロースルーデイ)後の1日目、2日目にDistribution day(売り抜け日)が発生すると95%の確率で失敗。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) March 17, 2022

・FTD後の3日目にDistribution dayが発生すると70%の確率で失敗。

・FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。https://t.co/E3uiCYj19F https://t.co/GB0V4XYylk

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(10月24〜28日)

◇ 9月米PCE

9月の米個人所得は前月比+0.4%(予想:+0.3%)

9月の米消費支出は前月比+0.6%(予想:+0.4%)

9月の米コアPCE価格指数は前年比+5.1%

9月の米PCE価格指数は前月比+0.3%

9月の米実質消費支出は前月比+0.3%

9月の米PCE価格指数は前年比+6.2%

9月の米コアPCE価格指数は前月比+0.5%(予想:+0.5%)

◇ 米総合PMI

米S&Pグローバルが24日に発表した10月の米総合購買担当者景気指数(PMI)速報値は47.3となり、9月の確定値の49.5から低下した。製造業、サービス業ともに顧客需要の低下を報告し、高インフレと米連邦準備理事会(FRB)による政策金利引き上げによる景気悪化を裏付けた。

指数は50が景気拡大・縮小の節目で、50を下回ると民間部門の縮小を示す。10月は4カ月連続で50を下回って縮小した。

◇ 10月米消費者信頼感指数

コンファレンス・ボード(CB)が25日発表した10月の米消費者信頼感指数は102.5と、前月の107.8から低下し、市場予想の106.5も下回った。低下は3カ月ぶり。物価上昇のほか、米経済が来年リセッション(景気後退)に陥るとの懸念が重しになった。

現況指数は138.9と、150.2から大きく低下し、2021年4月以来の低水準。期待指数も78.1と、79.5から低下した。期待指数が80を下回ると、景気後退(リセッション)リスクが高まっていることが示唆される。

◇ 30年固定住宅ローン平均金利

米抵当銀行協会(MBA)が26日発表した21日までの週の30年固定住宅ローン平均金利は7.16%に上昇し、2001年以来の高水準に達した。

1週間の住宅ローン申請件数を示す総合指数も前週比1.7%減少し、米連邦準備理事会(FRB)の一連の利上げの影響が住宅市場に影を落としている状況を示した。

◇ 9月の新築一戸建て住宅販売戸数(季節調整済み)

米商務省が26日発表した9月の新築一戸建て住宅販売戸数(季節調整済み)は年率換算で前月比10.9%減の60万3000戸となった。住宅ローン金利の上昇により住宅市場が軟化していることが示された。市場予想は58万5000戸だった。

8月分も前回発表の68万5000戸から67万7000戸に下方改定された。

9月の販売戸数は、人口密度の高い南部で20.2%減、西部で0.7%減となった一方、中西部で4.3%増、北東部で56.0%増となった。

□ 今週のイベント(10月31〜11月5日)

◇ 11月FOMC

声明文で「これまでの累積的な利上げ、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢の変化を考慮する」と12月利上げ幅縮小を匂わせる

これを受けて株価は急進しましたがパウエル議長の講演をうけて急転直下と

なります。

利上げ打ち止め時の最終的な金利水準(ターミナルレート)は9月の想定より高くなっていると指摘

物価安定はFRBの責任であり、経済の岩盤の役割を果たす。物価安定がなければ、経済は誰にも機能しない

累積的な利上げ効果と、利上げが経済活動やインフレに及ぼすラグ(時間差)を考慮する

利上げのペースを落とすのは次回会合であるかもしれないが、現時点で決まっていない

◇ ISM製造業景況指数

10月の製造業総合指数(NMI)は50.2となり、2020年5月以来、約2年半ぶりの低水準

投入価格指数が7カ月連続で低下した。米連邦準備理事会(FRB)の利上げにより財(モノ)の需要が冷え込んだ。

◇ ISM非製造業景況指数

非製造業総合指数(NMI)は54.4と2020年5月以来、約2年半ぶりの低い水準

企業は引き続き支払い価格の上昇に直面しており、インフレがモノからサービスに移行していることが示された。

エコノミスト予想は55.5だった。50を超える数値は、米経済の3分の2超を占めるサービス業の拡大を示している。

サービス業者からの報告は「顧客の受注が減速したため、在庫の積み増しを控えている」とするものから、「遅延しているプロジェクトの遅れを取り戻そうとしている」というものまで幅広かった。

◇ 雇用統計

失業率上昇はポジティブですが、時給と雇用者数は強くてなかなか米国経済の力強さを感じますね。インフレは沈静化するのでしょうか。

一応Bloombergの各金融機関のアナリストの見解を列記しておきますので、興味のある方はご覧ください。

◎リック・リーダー氏(ブラックロックのグローバル債券担当最高投資責任者)

(サービス業の職種を見ると)サービス業がなおも非常に力強いことが分かる。米金融当局が過度な引き締めもいとわない姿勢なのは、こうした動向に対応するためということもある。

◎アナ・ウォン氏(ブルームバーグ・エコノミクスの米国担当チーフエコノミスト)

この統計は労働市場についてまちまちなシグナルを送っている。雇用の伸びは力強かった一方で、失業率が大きく上昇した。データのノイズを整理した上でのわれわれの結論は、労働市場はなお非常にタイトで、失業率が中立水準付近になるにはまだ大きな調整が必要ということだ。

◎キャサリン・ジャッジ氏(CIBCキャピタル・マーケッツのエコノミスト)

12月の連邦公開市場委員会(FOMC)会合での大幅な追加利上げがなおも正当化されることを、本日の統計は意味する。ただし、11月の雇用統計が労働市場動向の大幅悪化を示さないことが条件だ。

◎イアン・リンジェン氏(BMOキャピタル・マーケッツの米金利戦略責任者)

底堅い統計で、今から12月FOMCまでの間に発表される米消費者物価指数(CPI)統計2つの内容を基に利上げ幅を判断する柔軟性をパウエル連邦準備制度理事会(FRB)議長に与えている。0.5ポイントの利上げという当社予想に変更を迫る要素は、今回の統計には一切ない。

実際に金利市場はどう動いたのでしょうか?

□ 金利動向(FF先物金利/市場の利上げ織り込み)

参考:CME FedWatch

◇ 前提知識:FRBによる金利引上げ

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

11回目:2.50%-2.75% → 2.75%-3.00%

12回目:2.75%-3.00% → 3.00%-3.25%

13回目:3.00%-3.25% → 3.25%-3.50%

14回目:3.25%-3.50% → 3.50%-3.75%

15回目:3.50%-3.75% → 3.75%-4.00%

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

18回目:4.25%-4.50% → 4.50%-4.75%

19回目:4.50%-4.75% → 4.75%-5.00%

20回目:4.75%-5.00% → 5.00%-5.25%

基本は「25bps」ずつの利上げです。しかし、景気動向によっては50bps利上げすることも考えられます。2022年5月FOMCは50bps実行、6月75bps、7月75bpsの利上げを実行。8月も75bpsの利上げを行い今週11月も4回連続の75bpsを行いました。つまり15回目まで利上げが終わっています。

13回目:3.00%-3.25% → 3.25%-3.50%

14回目:3.25%-3.50% → 3.50%-3.75%

15回目:3.50%-3.75% → 3.75%-4.00%

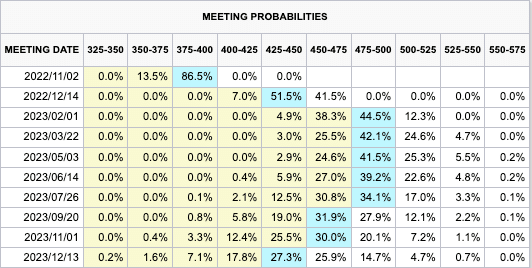

今週金曜日終了時点では以下となります。2月の数値はバグだと思いますが12月は50%の利上げ確率が61.5%となっています。またターミナルレートは5.0%-5.25%であるという想定になっていますね。1年前には5%を超えてくる予想になるとは思いもしませんでしたよね。

先週土曜朝時点の今後の利上げの中央値の推移(青)は以下となります。今週の方が12月の50bpsの確率はFOMCでのアナウンスもあり高くなっていますが、ターミナルレートは25bps引き上げられているのがわかります。

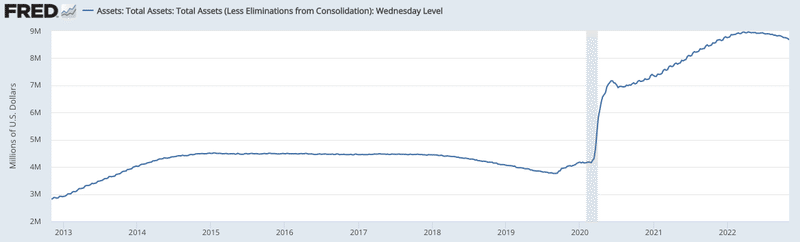

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは3月に終了しています。

※資産買い入れプログラムについて、米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れていました。こちらのペースを下げることを「テーパリング」といいます。

現在の推移です。順調にシュリンクしています。利上げと緊縮の二刀流を進めています。

今は景気を冷ます「BS縮小」が6月1日より始まっています。

「テーパリング」はFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」です(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することを「QT(Quantitative Tightening)」といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今回は「約9兆ドルに膨れ上がっているバランスシートについては6月、7月、8月に毎月475億ドル圧縮し、9月から最大950億ドル圧縮する」ということで既に縮小は開始されています。

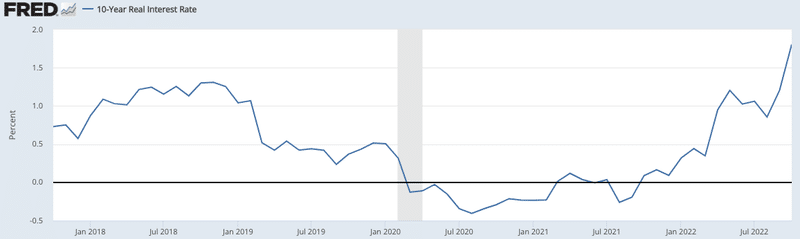

□ ブレイクイーブンインフレ率(期待インフレ率)

「ブレイクイーブンインフレ率」とは、「債券市場が期待する」インフレ率を意味します。10年は2.48%、5年は2.61%と落ち着いています。

実質金利とは名目金利から期待インフレを差し引いて求めます。つまり長期金利が上昇する中で実質金利が低い状態を維持しているということは実質金利が上昇していることを意味します。

パウエルは実質金利をプラスの水準を維持すると今回のFOMCで名言しています。実質金利が高くなると資産価格や金価格は下落していきます。

以下は10年の実質金利の推移です。2020年の株価が爆上げしていた時はマイナス圏に沈んでいますが、現在は急騰しています。これが株価を引き下げ、金価格を引き下げ、ドル高を誘発している正体です。

どこかのタイミングで名目金利が不景気折り込みで下落したり、期待インフレ率が上昇することで実質金利は低下して資産価格上昇を引き起こします。注視していきましょう。

これは個人的な感想ですが、期待インフレ率は低すぎます。例えば5年の2.61%ですが、これは5年後に2.61%になっているという意味ではありません。5年間の幾何平均インフレ率が2.61%ということです。

現在8%を超えているのに2.6%に幾何平均になるということは流石に甘すぎるのではないかと思っていますが。。。

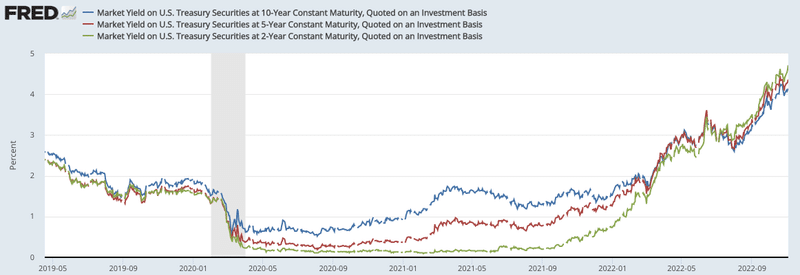

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションは「シーソーゲーム」の関係にあるからです。

長期金利が上がれば(債券が売られれば)株の評価は下がります。

秀次郎が超富裕層の気持ちになって考えてみると、元本保証に近い債券投資で3%などの利回りが確保できるのに、わざわざボラの高い株に投資をすることはないでしょう。あくまで元本が大きい人の考え方ですね。

実際、債券金利が上昇すると株式市場が下落するメカニズムは、こういうことです。以下は2020年からの推移です。

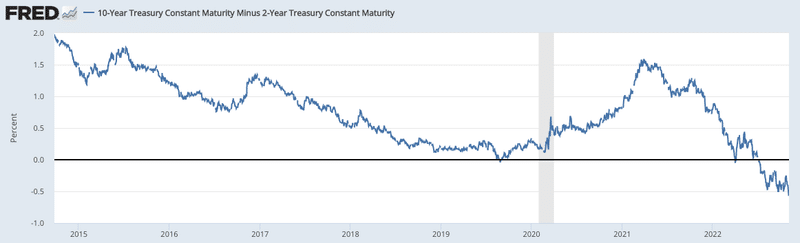

特に2年債の上昇が著しいですね。2年と10年の逆イールドが深まっています。

FEDが重視するNear term forward spreadも逆イールド間近となり政策転換するのではという思惑も働いていたようです。

Near term forward spreadは「1年半後の3ヶ月金利」と「現在の3ヶ月金利」の差です。これはFEDも正式に景気後退の指標であると発表している指標です。(参照:FED)

でたnear term forward spread

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 1, 2022

FRBは以前から2年10年の逆イールドなんて関係ねぇよ、重要なのはnear term forward spreadだよといっておるが。それが逆イール間近なんじゃな

まぁ、深刻なリセッション起こして完全に鎮圧してほしいから、まだまだコッカラッスと息巻いて欲しい https://t.co/pnPXj5efjj

各金利を先週の数値と比較したものが以下となります。FOMCでターミナルレートが上昇するというアナウンスを受けて2年債金利が更に上昇していますね。

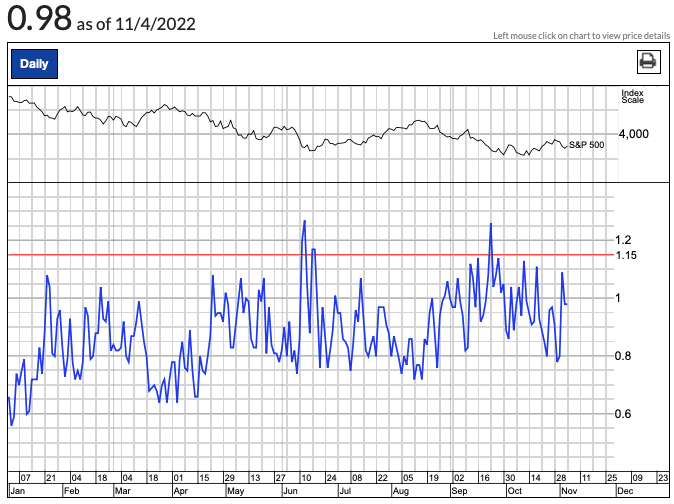

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。(オニール流では1.15が基準)

これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

11月4日(金)終了時点では0.98となっています。市場は悲観に支配されているというレベルではありません。

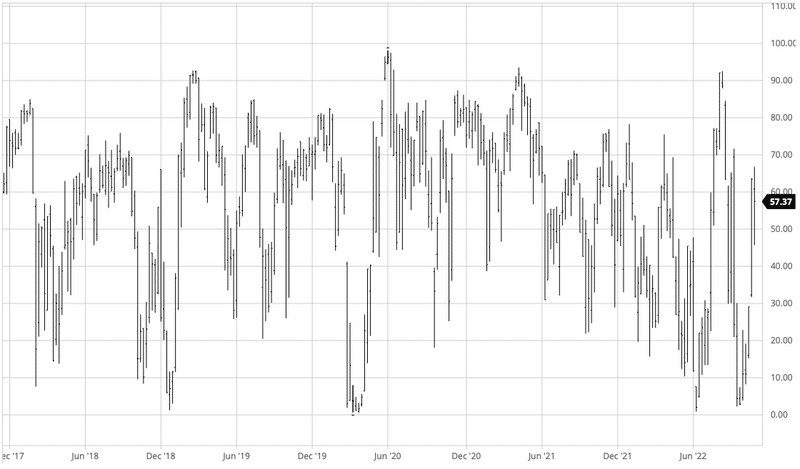

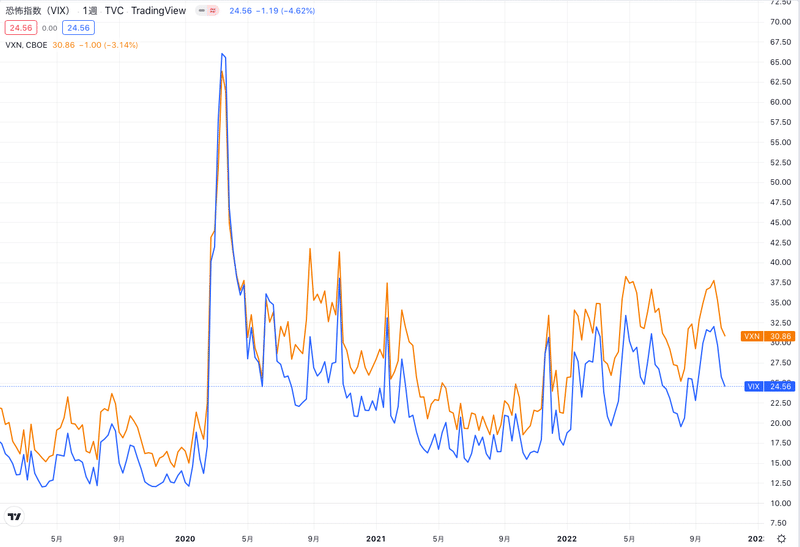

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。

株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ100(VXN:赤)のVIX指数の5年推移は以下となります。直近昨年に比べたら高い水準ではありますが落ち着いていますね。

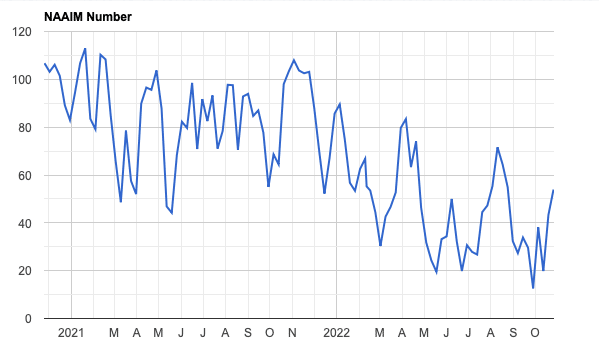

7. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

今週の更新はありませんでした。先週は53.91です。先々週は43.28だったので少しアクティブファンドのレバが大きくなっています。おそらくFOMCを経てポジションはへらしていると思います。

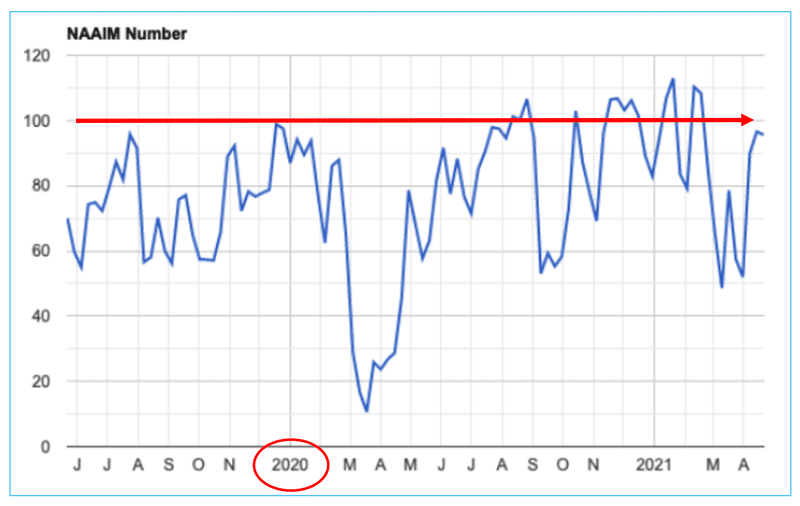

上昇相場には「常に100を超える」彼らのレバレッジが必要じゃ。例えば2020年のコロナショック後の上昇相場時のNAAIMが以下となっておる。

9月のレイバーデイあたりで60程度になったのが底で、それ以外はずっと高い水準を維持しておるよの!

このような相場の時こそ、鬼気迫る思いでフルインベストする時なのじゃ。ワシらもこの相場環境を首を長くして待っておる。資産100億円を目指すにはビッグウェーブが必要ぞ!

8.注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。今週はISMと雇用統計の発表がありました(4.FRB動向に詳細記載)。

9.来週の決算

来週の決算予定は以下の記事にまとめていますのでご参照ください。

10.今週の総括

ダウ平均は200MAを奪還するも押し戻される。ナスダックとS&P500指数は50MAより下で今週引けた。

見通しは「Confirmed Uptrend」から「Uptrend under Pressure」に引き下げ。売り抜けはS&P500とナスダックで2ずつ。

FOMCでは12月の50bps利上げを織り込ませる声明の一方、ターミナルが高くなる言及があり大きく下落

雇用統計は失業率は高くなるも平均時給と雇用者数は堅調でミックスな内容

FOMCを受けて12月50bpsの利上げ確率は高まるもターミナルレートの折り込みは5.0%-5.25%に折り込み引き上げ

2年債の上昇はとまらず10年との逆イールドは深まる

期待インフレ率は落ち着いており資産価格下落とドル高を誘発している実質金利は上昇の一途をたどっている

オプション市場(VIXやPut Call Ratio)は落ち着いている

この記事が気に入ったらサポートをしてみませんか?