【GOOGL・GOOG/Q1-2022決算速報】検索エンジン(広告)、Youtube、クラウドサービス等を展開するGAFAMの一角企業「アルファベット(Google/グーグル)」、2022年第1四半期の結果は売上△、EPS×。市場予想を下回りAHで株価大幅下落。広告の王者も遂に失速し市場に激震が走る

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Alphabet Inc.の会社概要・歴史・ビジネスモデル考察は「【GOOGL/米国株銘柄分析】GAFAMの一角!陰キャラの下克上プラットフォームを展開する「アルファベット(Google/グーグル)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「Alphabet Inc.(ティッカーシンボル:GOOGL・GOOG)」のQ1-2022の決算結果が出ました。

$GOOGL $GOOG Alphabet Inc.(アルファベット)Q1-2022決算:

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) April 26, 2022

・売上:$68.01B/YoY+23%(予想$68.1B)×

・EPS:$24.62(予想$25.96)×

広告売上:

・GoogleSearch&other:39.6B/YoY+24%

・YouTube ads:6.87B/YoY+14%

・Google Network:8.17B/YoY+20%

今四半期も自社株買いを実施。

AH -4.45% pic.twitter.com/KLRUD6MwKg

◇ 売上アナリスト予想

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) April 26, 2022

・Yahoo Finance:68.1B(32 Analysts)

・Seeking Alpha:67.87B(32 Analysts)

Seeking Alpha掲載の予想はBeat。https://t.co/0kzedwk7cUhttps://t.co/QX1tvvRgYP

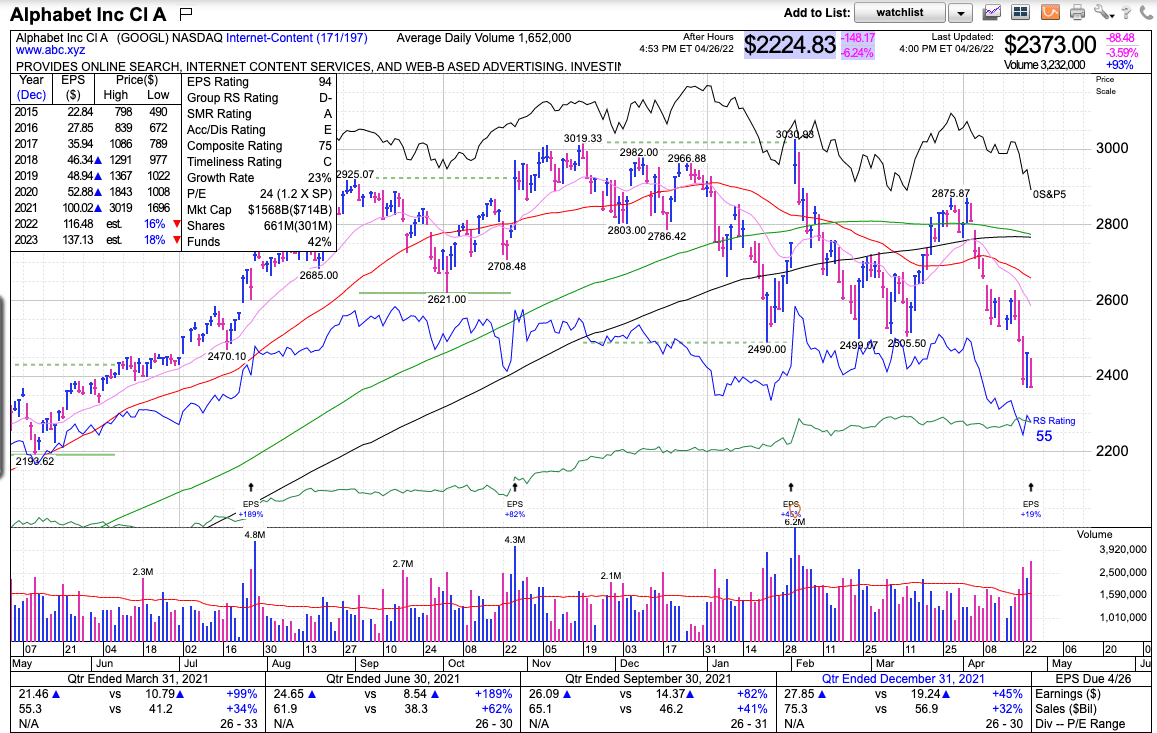

After Hourで株価は大きく下落しています。

現在の株価チャートは以下の通りとなっております。

(2022年4月26日)

50日移動平均線を大きく下回り、とてもトレードできる水準ではないですね。浮上してくるのをじっと待っておきましょう。しばらく厳しいかもしれません。

◇ お知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

それでは見ていきましょう。前回の決算結果は以下です。

2022年第1四半期決算結果

□ 2022年第1四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$68.01B/YoY+23%(予想67.87 - $68.1B)△

・EPS:$24.62(予想$25.54 - $25.96)×

・TAC:$11.990B(前年同期:$9.712B)

◇ 部門別売上高(&前年同期):

⑴GoogleSearch&other:39.6B/YoY+24%

⑵YouTube ads:6.87B/YoY+14%

⑶Google Network:8.17B/YoY+20%

⑴+⑵+⑶=Google advertising(広告売上合計)

=$54.661B(YoY+22.3%/前年同期:$44.684B)

■ Revenue(売上高)

Q1-2022:$68.01B/YoY+23%(予想67.87 - $68.1B)△

予想がマチマチですが、市場はポジティブには見ていないように思います。どの予想も圧倒的に超えていかなければなりません。米上場企業の緊張感が窺い知れます。ミスったら秒殺です。

以下は売上推移です。成長が鈍化しています。

※YoY = year over year(前年同期比)

Q1-2018:$31.15B(YoY+26%)

Q2-2018:$32.7B(YoY+26%)

Q3-2018:$33.7B(YoY+21%)

Q4-2018:$39.3B(YoY+22%)

Q1-2019:$36.3B(YoY+17%)

Q2-2019:$38.9B(YoY+19%)

Q3-2019:$40.5B(YoY+12%)

Q4-2019:$46.1B(YoY+17%)

Q1-2020:$41.2B(YoY+13%)

Q2-2020:$38.3B (YoY-2%)

Q3-2020:$46.2B(YoY+14%)

Q4-2020:$56.9B (YoY+23%)

Q1-2021:$55.3B(YoY+34%)

Q2-2021:$61.88B(YoY+62%)

Q3-2021:$65.12B(YoY+41%)

Q4-2021:$75.325B(YoY+32%)

Q1-2022:$68.01B(YoY+23%)←New!!

Q1-2020後半〜Q2-2020はCovid-19が直撃。

しかし、その後人々の巣篭もりが続きました。そして、人々のデジタルの活用が増えたことで、Q2-2021はQ2-2020(Covid-19の影響が比較的少ない)を大きく上回る結果になりましたが、多少ペースを落としながらもオンライン活動は引き続き活発化していましたが遂に鈍化です。

消費者のオンライン活動が臨界点に到達したのかもしれません。Earnings Callで詳しく聞いてきたいと思います。

部門別の売上高は以下です。

広告売上:

◇ 部門別売上高(&前年同期):

⑴GoogleSearch&other:39.6B/YoY+24%

⑵YouTube ads:6.87B/YoY+14%

⑶Google Network:8.17B/YoY+20%

⑴+⑵+⑶=Google advertising(広告売上合計)

=$54.661B(YoY+22.3%/前年同期:$44.684B)

・Google Services total:$61.4B/YoY+20%(前年同期:$51.18B)

・Google Cloud:$5.82B/YoY+44%(前年同期:$4.05B)

・Other Bets:440M/YoY+122%(前年同期:198M)

グーグル広告は永遠に伸びるのではないか?と前四半期では想像してしまいましたが、流石に限界があったようです。グーグルクラウドは引き続き伸びていますね。

Albertsons(大手食料品会社)やLVMH(ヴイトンでお馴染み)などの大手企業、BoxやSpotifyなどのデジタルネイティブ、マサチューセッツ州、Defense Innovation Unit、USDAなどの公共機関など、多くの企業に支えられています。

■ EPS(1株当たりの当期純利益)

Q1-2022:$24.62/YoY-6.35%(予想$25.54 - $25.96)×

EPSは予想を完全に下回りました。Googleの過去EPS(non-GAAP)とYoYの推移は以下の通りです。

Q1-2018:$9.59

Q2-2018:$11.75

Q3-2018:$13.06

Q4-2018:$12.77

Q1-2019:$11.90(YoY+24%)

Q2-2019:$14.21(YoY+21%)

Q3-2019:$10.92(YoY-16%)

Q4-2019:$15.35(YoY+20%)

Q1-2020:$9.87(YoY-17%)

Q2-2020:$10.13(YoY-29%)

Q3-2020:$16.40(YoY+50%)

Q4-2020:$22.30(YoY+45%)

Q1-2021:$26.29(YoY+166%)

Q2-2021:$27.26(YoY+169%)

Q3-2021:$27.26(YoY+70.67%)

Q4-2021:$30.69(YoY+37.62%)

Q1-2022:$24.62(YoY-6.35%)←New!!

売上原価の合計は、23%増の296億ドルで、主にその他の売上原価が22%増の176億ドルでした。この最大の要因は、データセンターおよびその他のオペレーションに関連するコスト、次にコンテンツ取得コストで、主に購読コンテンツのコスト、そしてYouTubeの広告支援コンテンツのコストに牽引されています。

営業費用は183億ドルで、24%増加しました。研究開発、セールス&マーケティング、G&Aの3つのカテゴリーすべてにおいて、人員の増加が費用の主な要因となっています。営業費用およびマーケティング費用の増加は、昨年の低水準の支出からの反動による広告宣伝費 の増加も反映しています。

■ Operating Income/Margin(営業利益/営業利益率)

Q1-2022:営業利益は$20.094B/YoY+39.44%

営業利益率は29.5%、前年同期は29.7%。

マージンは引き続き高いです。安定して強い数字であり、引き続き株主還元である自社株買いも実施していますね。

■ 営業CF(キャッシュフロー)

Q1-2022:営業CFは$25.106B/YoY+30%(前年同期:19.289B)

Q1-2018:$11,642M

Q2-2018:$10,132M

Q3-2018:$13,210M

Q4-2018:$12,987M

Q1-2019:$12,000M(YoY+3%)

Q2-2019:$12,627M(YoY+25%)

Q3-2019:$15,466M(YoY+17%)

Q4-2019:$14,427M(YoY+11%)

Q1-2020:$11,451M(YoY-5%)

Q2-2020:$13,993M(YoY+11%)

Q3-2020:$17,003M(YoY+10%)

Q4-2020:$22,677M(YoY+57%)

Q1-2021:$19,289M(YoY+68%)

Q2-2021:$21,890M(YoY+56%)

Q3-2021:$25,539M(YoY+50%)

Q4-2021:$24,934M(YoY+10%)

Q1-2022:$25.106B(YoY+30%)←New!!

■ フリー・キャッシュフロー

Q1-2022:フリーCFは$15.32B、YoY+15%

COVID-19時期を乗り越え、デジタル需要増加と共にFCも増加。昨年の巣篭もり期間で大きく稼いだグーグル、という認識でした。Q3まで強靭なキャッシュを創出してきましたが、今は鈍化しています。

企業KPI

■ 部門別売上高と営業利益

⑴ Google Search & other

Q1-2022:39.6B/YoY+24%

小売業と旅行業が売上に最も貢献しています。

旅行:

Google サービスの収益については、第1四半期に前年同期比 20%増となり、喜ばしい結果となりました。広告ビジネスの前年同期比成長率に最も貢献したのは、第1四半期も小売業で、次いで旅行業でした。

旅行といえば、飛行機やパスポート、次の休暇先の検索など、人々の移動が再び活発になっているようです。第1四半期の旅行検索は、19年第1四半期の流行前の水準を上回りました。ビーチや島などのカテゴリーのクエリーの伸びは、2019年に対して27%増、バケーションレンタルは37%増でした。昨年と比較すると、パスポートのオンライン検索は全世界で80%急増し、旅行保険の検索は2倍に急増しました。

3月には、ホテルの無料予約リンクが検索とマップに追加されました。トラベルパートナーは、より多くのお客様にご利用いただけるようになりました。ユーザーはより包括的な選択肢を手に入れることができます。さらに今月初めには、ホテル経営者がビジネス・プロフィールを通じて、料金や空室状況をGoogleで直接簡単に共有できるようにしました。

最後のホテルの無料予約リンクが検索とマップに追加されたとのこと、Expediaなどのオンライン旅行代理店を駆逐する動きですね。

同じ業態で長く生き残るということは難しく、常に変化が求められるというビジネスの厳しさを肌で感じます。

小売:

小売に話を移すと、当四半期も好調でした。消費者は、オンラインと対面販売の新しいバランスを見出しています。Google マップでの「近くのショッピング」の検索は、世界全体で前年比100%増となりました。人々は、いつでもどこでもシームレスな体験を提供するブランドから買い物をしたいと考えています。地元企業にとっても、大型小売店にとっても、これは大きなチャンスであることに変わりはありません。オムニチャネルは依然として勝利の戦略です。

また、Google でのショッピングを可能な限り簡単に、楽しく、魅力的にするための投資も続けています。アパレルやファッションの検索結果をより視覚的かつブラウズ可能にするリッチで没入感のあるコンテンツや、今月初めにショッピングクエリのベータ版を開始したGoogle検索のマルチサーチなどの新しい機能により、人々が検索ボックスを超えて、どこでも、どんな方法でも検索できるよう支援しています。

ARビューティはまだ初期段階ですが、ユーザーとブランドの両方に利益をもたらす革新的でクールな体験を構築している素晴らしい例です。メイベリン ニューヨーク、MAC、シャーロット・ティルベリーをはじめとする90以上のブランドや、Ulta Beautyなどの小売店の数多くの製品を、Google検索の中でバーチャルに発見したり試したりできるようになりました。

⑵ YouTube ads

Q1-2022:6.87B/YoY+14%

前四半期に引き続き「Youtube shorts」が好調とのことでした。あのTiktokのような60秒くらいの短い動画です。1年前の4倍再生されているとのこと。

なんだかテキスト→画像(インスタなど)→動画→ショート動画と、ひたすら楽に情報が収集できる時代になりましたよね。人類が活字に弱くなり、考える力すら失ってしまっていそうです。

YouTubeに話を移しましょう。私たちは、クリエイター、広告主、視聴者のコミュニティをサポートし続けています。毎月20億人以上のサインインユーザーを持つ私たちは、これを実行するのに最適な立場にあります。この2年間で、YouTubeは大きな成長を遂げ、エンターテインメント、学習、教育コンテンツの中心的な存在となりました。また、人々が個人的な活動に戻る中で、YouTubeに費やす時間は増え続けています。YouTube がデスクトップからモバイルへと進化し、大きなチャンスを生んだように、私たちは今、新たなチャンスにワクワクしています。短編動画がそのひとつです。

YouTube Shortsは、現在、1日平均300億回以上再生されています。これは、1年前の4倍にあたります。第1四半期には、動画編集に新しい機能を追加し、クリエイターと視聴者の両方にとって素晴らしい体験となるよう、Shortsへの投資を続けています。

12月には、米国で1億3,500万人以上がコネクティッドTVのYouTubeで視聴しました。Nielsenによると、米国では、18歳以上のコネクテッドTVにおける広告付きストリーミング視聴時間の50%以上がYouTubeで占められています。

ワーナー・ブラザーズは、The Batmanの主要視聴者の認知度を高めるためにYouTubeを活用しました。ワーナー・ブラザーズは、ベストパフォーマンスの動画クリエイティブ、コネクテッドTVメディア、動画広告の順序を組み合わせて使用することにより、公開までの2週間でターゲット視聴者を拡大し、1億3400万ドルのオープニング週末興行の成功に寄与しています。

⑶Google Network

Q1-2022:8.17B/YoY+20%

⑴+⑵+⑶=Google advertising

Q1-2022:$54.661B(YoY+22.3%/前年同期:$44.684B)

COVID-19で2020年3-6月期は成長が止まりましたが、その後大きく広告収入は増加。巣篭もりによるオンライン活動が活発化。

Q1-2021で伸びはピークアウトしたかと思えばまだまだ伸び続けました。Q2はピークアウト予想が外れてGOOGLの株価はどんどん上昇していきました。

そしてその後もオミクロン株の誕生などでまだまだ広告売上が止まりませんでしたが、漸く「Back to Normal」が到来し、成長が鈍化したみたいですね。

■ Traffic Acquisition Costs (TAC)

TAC、こちらは日本語ではトラフィック獲得コストとIT業界では呼んでいます。トラフィックを獲得するためのコスト。つまりこれは簡単に言えば、ブロガーなどコンテンツを提供する人の給料です。

コンテンツが存在しないと、検索エンジンなど誰も使いません。「卵焼き 作り方」と調べてもスカスカの状態では、ググる気に全くなりませんよね。

そこでグーグルはブロガーの他に、Youtuberはもちろん、ブラウザを提供する企業(グーグル自身もGoogle Chromeを提供)、サードパーティの検索エンジン企業(エキサイトとか色々)などに報酬を与え、質の高いコンテンツ(お客さんを呼び寄せてくれる人)を保持しているのです。

ブロガーやYoutuberに支払う報酬ってのは、IT業界の人ならすぐわかると思いますが「Google Adsense」ってやつですね。ブログとかに広告貼ってあったり、Youtubeで最初に5秒とか広告出ますよね。あれです。クリックしたり、表示時間が長いと報酬が高くなったりします。

Q1-2022:$11.990B(前年同期:$9.712B)

Q2-2019:$7,238M

Q3-2019:$7,490M

Q4-2019:$8,501M

Q1-2020:$7,452M

Q2-2020:$6,694M

Q3-2020:$8,166M

Q4-2020:$10,466M

Q1-2021:$9,712M

Q2-2021:$10,929M

Q3-2021:$11,498M

Q4-2021:$13,427M

Q1-2022:$11,990M←New!!

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近で公募などは実施していません。

■ 自社株買い

自社株買い実施です。投資家には有難いニュースです。

2022年4月20日に、アルファベット社の取締役会は、同社のクラスA及びCの株式を最大700億ドルまで追加で買い戻すことを承認しました。買い戻しは、一般的なビジネスや市場の状況、その他の投資機会に応じて、公開市場で随時実施される予定。

2021年は総じて計500億ドルの自社株買いをしました。5兆円ですね。

■ M&A

アルファベットは過去に合計243社を買収。

2021年はFitbit、Provino、Dysonicsを買収。Fitbitは我々にも馴染みがある会社ですね。

7月27日に決済アプリを運営するpringの買収を決めたとのニュースが入っています。日本のキャッシュレス市場に巨人がどんどん入っていきますね。

米グーグルがスマートフォンの決済アプリを運営するpring(プリン、東京・港)の買収を決めた。2022年春にも送金・決済事業を本格展開するとみられる。大手銀行は「ユーザー層の厚みを考えると脅威」(メガバンク幹部)と警戒する。キャッシュレス後進国の日本。決済サービス乱立は、勝者なき消耗戦を長引かせることになる。

(引用:デジタル決済、勝者なき消耗戦 グーグル参入の衝撃)

2022年に入り、3月にサイバーセキュリティのMandiantの買収が発表されています。

カリフォルニア州マウンテンビュー、2022年3月8日 /PRNewswire/ --

Google LLCは本日、ダイナミックなサイバー防御と対応のリーダーであるマンディアント社を1株当たり23ドルで買収する正式契約を締結し、マンディアントのネットキャッシュを含め、約54億ドルの現金取引を行うと発表しました。買収完了後、MandiantはGoogle Cloudに参加する予定です。

FY22ガイダンス

当四半期の好調な業績には、当社が長年にわたって行ってきた投資の効果が表れていると考えています。私たちは、世界的な見通しの不透明さにもかかわらず、長期的な成長を支える有用な技術を構築するための投資を継続します。長期的な業績への注力を最も顕著に表しているのは、全社的に人材とコンピューティング能力への投資を継続していることです。

Googleサービスのセグメント別の見通しについてですが、広告事業において2021年に達成した収益成長率は、2020年のCOVID関連の弱さをラップした恩恵を受けています。もちろん、今年いっぱいはそのような追い風はないでしょう。COVIDによる業績への影響が最も大きかったのは2020年第2四半期でしたので、2022年第2四半期は、2021年第2四半期にあった回復をラップするように、特に厳しいコンプに直面することになることは、以前のコールで説明したとおりです。さらに、第2四半期の業績には、ロシアでの商業活動の大部分を停止したことが引き続き反映されるでしょう。

その他の収益では、第1四半期において、YouTubeの視聴料収入が大幅に増加しましたが、以前に発表した料金改定により、前年同期に比べPlayの収益が減少したことにより相殺されました。これらの料金改定は、その導入をラップするまで、2022年を通じて当社の業績に影響を与え続けることになります。

アルファベットのレベルでは、第1四半期の報告収益は、昨年に比べてドル高になったことを反映しており、2021年第1四半期の2ポイントの追い風に対して、第1四半期は3ポイントの逆風となりました。第2四半期は、昨年の追い風が大きいことと、現在のスポットレートに基づくと第1四半期に対して第2四半期の逆風が大きくなると予想していることから、為替による影響は前年同期比でさらに大きくなると思われます。

Earnings Call(役員説明とQ&A)

こちらに日本語訳(調整済み)で全文記事にしてあります。重要ポイントは上記の決算数字項目に落とし込み、以下記事内ではハイライトにしています(太字)ので参考にしてください。

ここでは市場が最も関心を寄せている最初の質疑応答を記載します。

Q1)Brian Nowak/Morgan Stanley

2つあります。1つ目は、ルースさん、第1四半期を通しての広告ビジネスの成長の形について、ウクライナなどの不確実性を理解した上で、お話いただけますか?また、検索ビジネス全体の成長の観点から、第1四半期までの状況を教えてください。2つ目はPhilippについてです。パフォーマンス・マックスについて、いろいろと教えていただきありがとうございます。この種のツールを営業部門に広く普及させるには、数カ月、数四半期、数年と、どの程度の期間が必要なのか、戦略的な観点からお聞かせください。SMBへの導入はどの程度進んでいるのでしょうか。このような製品をより広く、おそらくは完全に普及させるためには、どれくらいの期間がかかるとお考えですか。

Ruth Porat/CFO

Brian、ありがとうございます。広告ビジネスに関しては、冒頭のコメントと同様、第1四半期の検索広告の収益が前年同期比24%増となり、非常に満足しています。これは、Philippや私がコメントしたように、リテール分野の強さを如実に反映したものです。2021年にサーチと広告事業全体で達成した収益成長率は、冒頭のコメントで申し上げたように、2020年のCOVID関連の弱さを克服したことによるものだと思います。そのため、今年いっぱいはそのような追い風が吹かないというのが、1つのポイントになると思います。そして、先ほども申し上げましたが、注目すべきは2020年の第2四半期です。そこがCOVIDの影響が一番大きかったところです。つまり、2022年の第2四半期は、先ほど申し上げたように、厳しいコンプに直面することになります。

加えて、ロシアでの商業活動の大部分を中断したことが、第2四半期の業績に引き続き反映されると言えるでしょう。それから、為替の影響も指摘しました。このように、全体的に見れば、私たちのビジネスには手ごたえを感じていますが、その中で重要なポイントをいくつか申し上げました。

Philipp Schindler/SVP & Chief Business Officer

パフォーマンス・マックスに関するご質問ですが、前四半期にも取り上げましたので、簡単にまとめます。パフォーマンス・マックスは、Googleの自動化技術を結集し、広告主が広告のリーチと効率を最大化できるよう支援するものです。同じインプットを使って、複数の在庫フォーマットでキャンペーンを配信できるようになり、同じ労力で広告主のリーチを拡大できるようになりました。ちなみに、本日、パフォーマンス・マックスの新機能として、新しい顧客獲得目標、新しいキャンペーンレベルのインサイトを発表したばかりです。Smart ShoppingとLocalキャンペーン用のワンクリックアップグレードツールの詳細です。私たちは、Performance Maxが広告主様に貢献できるように非常に尽力しており、どのようにしたら実現できるのか、広告主様のフィードバックに非常に耳を傾けてきました。

また、特に時間軸については、これまでのロールアウトで見てきた時間軸と大きな違いはないと思っています。私たちは、広告パートナーのために最大の価値とパフォーマンスを生み出すことに注力しています。

Q2)Eric Sheridan/ゴールドマン・サックス証券

ブライアンの質問に対するフォローアップをひとつ。他の業界関係者は、御社が報告した四半期において、世界的にブランド広告の弱点があると指摘しています。特に3月の一時期のウクライナ戦争に関連して、ボラティリティの観点からそのような現象が見られたのでしょうか?また、YouTubeについてお聞きしたいのですが、短編動画と長編動画、あるいはダイレクトレスポンスとブランド広告のミックスなど、22年以降のビジネスパフォーマンスについてどう考えるかに対して、より長いエンゲージメントとユーザーの成長、収益化の促進という戦略目標についてどう考えるべきでしょうか?

Ruth Porat/CFO

そうですね。それでは、最初の質問、収益への影響から始めます。戦争やその他の関連事項からお聞きしていると思います。最も重要なことは、SundarもPhilippも言っているように、これがいかに悲惨な人道的危機であるかということです。そして、Google全体で、支援を提供するために多くのことを行っています。収益面では、3月初旬に発表したように、ロシアでの商業活動の大半を停止したことが最も直接的な影響です。また、ご質問の件ですが、2021年のGoogleの収益のうち、ロシアからの収益は約1%であり、それは主に広告によるものでした。また、戦争当初から、特に欧州のYouTubeで広告主の支出が引き揚げられました。このように、戦争による影響はいくつかあります。

それでは、YouTubeとそのトレンドについて、フィリップにお願いします。

Philipp Schindler/SVP & Chief Business Officer

ご質問のうち、Shortsについてもう少し掘り下げたいと思います。Shortsは100カ国以上で展開され、Sundarが述べたように、現在1日の再生回数は300億回で、これは1年前の4倍にあたります。そして、クリエイターの視点に立てば、Shortsのマネタイズと短期間の動画に対するクリエイターへの報酬の意味を改めて考えています。その第一歩は、1億ドルのYouTube Shorts Fundで、現在、世界100カ国以上で利用可能です。そして、2021年にShorts Fundから支払いを受けるクリエイターの40%以上が、YouTube Partner Programに参加していなかったという、興味深い数字があります。そして、広告主ビューの面では、先ほど申し上げたように、アプリのインストールやビデオアクションキャンペーンなどの商品でShortsへの広告掲載をテストしており、初期の結果に勇気づけられているところです。このように、私たちはYouTubeの次世代のモバイルクリエイターを支援することに深くコミットしており、将来的にどのようなマネタイズが可能かについて非常に積極的に取り組んでいると思います。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?