【AMZN/2021/3Q決算速報】、2021年第3四半期の結果は売上×、EPS伐、ガイダンス×。AWSの売上成長率は底堅いが営業利益成長率は低下。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(AMZNの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

売上高、EPS、ガイダンスの全てでミスでアフターで4%の大幅な下落となっています。

$AMZN 衝撃の3Q決算を発表

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) October 28, 2021

売上:×

110.8B YoY15.26%

予想111.6B

EPS:×

6.12 YoY YoY△50.53%

予想 8.92

4Qガイダンス:×

売上予想 130〜135 YoY24.4%

予想142.05

AH:△5% pic.twitter.com/gEwbY1Tm8E

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

AMAZNの2021年3Q決算は

・売上$110.8B/YoY+15.26%(アナリスト予想:$ 111.6B)→✖️

・EPSは$6.12/YoY△50.53%(アナリスト予想$8.92)→×

【EC部門売上】

Online store 49.9B YoY 3%

2.Physical store 4.3B YoY12%

3.Third Party Seller 24.2B YoY18%

4.Subscription 8.1B YoY49%

1と3の成長が大幅減速しています。つまりEC部門の減速ですね。KPIの項目で詳しく見ます。

【AWS】

売上:16.1B YoY38.9%

営業利益:4.8B YoY38.1%

AWSは売上、営業利益ともに成長加速

ガイダンスは以下の通り発表。引き続き売上高がアナリスト予想に対して弱いことが嫌気される。

AH:△4%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2四半期連続でやらかしおったの。

![]()

それでは詳しくみていきたいと思います。

1. Revenue(売上高)

アナリスト予想を売上高は下回ってしまいました。今期含めて昨年コロナでアマゾンが大幅にのびた期に突入するため成長率は低くなることが見込まれます。

Q3-2021:売上$110.8B/YoY+15.26%(アナリスト予想:$ 111.6B)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2020:$75,452M(YoY +26.4%)

Q2-2020:$88,912M(YoY +40.2%)

Q3-2020:$96,145M(YoY +37.4%)

Q4-2020:$125,555M(YoY +43.6%)

Q1-2021:$ 108,518M(YoY +43.8%)

Q2-2021:$113,080M(YoY +27.1%)

Q3-2021:$110,812M(YoY +15.26%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2Qよりも絶対値として低くなり、YoYでも成長率も鈍化が続いています。

アマゾンは、消費者が実店舗に回帰し、サプライチェーンの課題に直面する中で、売上高の伸びが減速しておるとしておるの。

![]()

更にガイダンスでの懸念事項がある。詳しくは3項のガイダンスでお伝えします。

営業利益率と純利益立も大きく低下しています。

売上総利益率:43% (前四半期43%)

営業利益率:4% (前四半期7%)

純利益率:3% (前四半期7%)

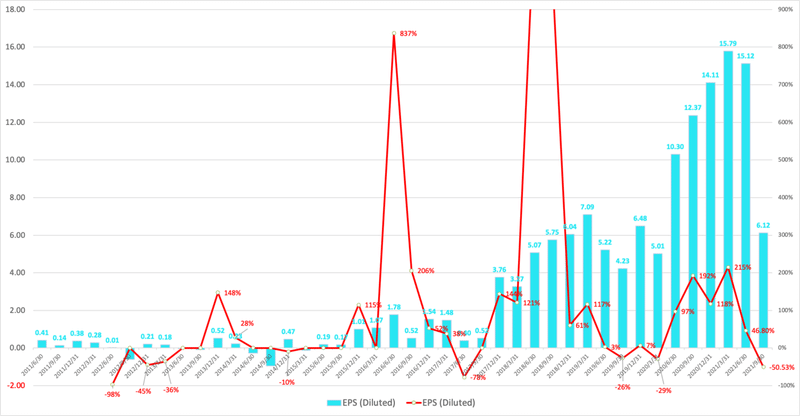

2. EPS(1株当たりの当期純利益)

Q3-2021:(non-GAAP)EPSは$6.12/YoY△50.53%(アナリスト予想$8.92)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$5.01(YoY △29%)

Q2-2020:$10.30(YoY +97%)

Q3-2020:$12.37(YoY +192%)

Q4-2020:$14.11(YoY +118%)

Q1-2021:$15.79(YoY +215%)

Q2-2021:$12.22 (YoY +46.80%)

Q3-2021:$6.12 (YoY △51%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

コロナ行こう初めてのYoYでマイナス成長に陥っています。

3.ガイダンス

ガイダンスも以下の通り売上を発表していますが予想を下回っています。更に営業利益が今期の4.8B、前年3Qの8.8Bに比べて引き下がり1.5Bとなっています。

この原因についてEarning Callで以下の通りの説明がなされています。

以下CEOであるアンディ・ジャシー:

第4四半期に消費者向けビジネスにおいて、労働力不足、従業員コストの上昇、グローバルなサプライチェーンの制約、運賃・配送料の増加などにより、「数十億ドル」の追加コストが発生すると予想。アマゾンは、ホリデーシーズンのピークを迎えるにあたり、これらの課題に対処している。

「短期的にはコストがかかりますが、お客様やパートナーにとっては正しい優先順位です」と、ジャシーは声明の中で述べています。

アマゾンは、世界的な課題に直面している中、サプライチェーンを強化するために、新たな出荷港を追加したり、飛行機やトラックの保有台数を増やすなどの対策を講じています。

アマゾンは今月初め、ホリデーシーズンのショッピングラッシュに対応するため、全国で27万5,000人の正社員および季節従業員を雇用する計画であると発表。

ちなみに来年の第2四半期までは成長が抑制されるとEarning Callでかたられておるぞ。

![]()

CFO(最高財務責任者)のブライアン・オルサフスキー:

前期、アマゾンは人件費の高騰に直面しており、3,000ドルの入社ボーナスを支給したり、大学の授業料を無料にするなどの新しい特典を導入したりして、従業員の雇用と維持に努めていると述べた。

倉庫での生産性向上のための逆風に加え、人件費やインフレに関連して40億ドルのコストがかかると予想。

4.KPI

それではアマゾンが独自に発表しているKPIについてみていきたいと思います。

■:地域別売上高と営業比率構成

まずはEコマースの地域別売上とAWSの構成の推移からです。

【売上高】

AWS以外が停滞していることが鮮明となっています。アマゾンウェブサービスの売上高は、アナリストが154億8,000万ドルと予想していたのに対し、39%増の161億1,000万ドルとなり、予想を上回っています。

【営業利益】

営業利益に関してはAW以外を合計するとマイナスという結果になっています。AWSがなければ赤字となってしまっています。

■:Eコマース事業

今回は大きなEコマースの減速が見て取れました。アマゾンの歴史上初めて、サービス全体の売上高が小売売上高を上回りました。当四半期の製品売上高は549億ドルで、アマゾンウェブサービス、広告、第三者販売サービス、プライム会員からの収入を合計すると559億ドルとなりました。

【Online Store】

伝統的なアマゾンのビジネスでオンライン通販のことです。eコマースの二大巨塔の1つです。やはり、大幅に成長率は減速しています。

【Physical Store】

名前の通りアマゾンストアのような来店して購入する形式のストアの売上ということですね。経済再開に伴って成長率はプラス圏に回復していますが、売上構成比率が小さいので大きな影響はありません。

【Third Party Seller Service】

アマゾンには以下二つの商品が存在しています。

1.アマゾンが販売している商品

2.アマゾン以外の出品者が販売している商品

1はOnline saleに分類されますが、Third Party Sell serviceに該当するのが2です。オンラインでの販売チャネルを提供する代わりに出店代を払って欲しいというモデルです。

Online Saleと同じくコロナ期のボーナスがなくなり前述の問題もあり大きく成長率は減速しています。

【Subscription Service】

4つめはサブスクサービスですが、これは皆さんお馴染みのアマゾンプライムです。月々定額払うことで配送料がただになったり、翌日配送できたり、おまけにプライムビデオまで観れてしまうサービスです。

安定して積み上げていますが、若干成長率は落ち込んでいます。

■:AWS

AWSは言わずとしれたアマゾンの成長率を支えるクラウドサービスです。AWSの成長率は常に市場の注目となっています。売上高では全体の15%の構成比率となっていますが、営業利益の全体に占める構成比率は106%とAWSが今期の収益を稼ぎ出したという結果になりました。

【売上高】

直近低下傾向だった売上高成長率が前期に底打ちして今期更に上昇に転じているのは非常にポジティブな点です。

【営業利益】

営業利益の成長率も上昇しておりポジティブです。

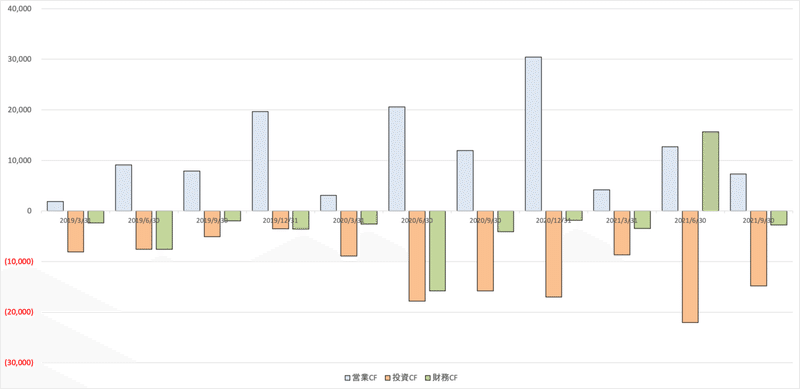

5. CF (営業CF,投資CF,財務CF)

アマゾンのCFは以下の通りです。基本的には営業CFで稼いだ金額で投資CFをまかなっているという構成になっていますが、今回営業CFが大きく凹んでいます。

6. 財務状況

以下はAMZNの総負債比率です。今期借入金を増やしていることで若干総負債比率は増加しています。

ただ、支払い利息の営業利益に占める比率は営業利益の低下によって10%まで上昇してしまっています。

7.Earning Calls

CFOのOlsavskyのみが登壇

◼️:Olsavskyパート

【今期の営業利益が減少している理由について】

最近、特に米国では、労働力の需要と供給可能な労働者の不足が重なっています。これは第2四半期に始まったことですが、第3四半期には実際にオペレーションやコスト構造に影響を与え始めました。これにより、企業が労働者を獲得するために賃金を引き上げたり、入社奨励金を支給したりすることになり、当社の事業所の人員配置も一定ではなくなりました。

さらに、グローバルなサプライチェーンの混乱や、鉄鋼などの材料費やトラック輸送などのサービス費の上昇も、当社のオペレーションコストを押し上げています。第3四半期、特に8月と9月には、人件費、人件費に起因する生産性の低下、およびコスト・インフレにより、約20億ドルの営業費用が増加したと推定しています。

具体的には、第3四半期に約10億ドルのインフレ圧力が発生しましたが、これは主に事業部門における賃上げとインセンティブに関連しています。当社の平均的な初任給は現在、時給18ドル以上で、多くの地域ではシフトによって時給が3ドル追加され、入社時のボーナスは最大3,000ドルになります。

加えて、前述のとおり、原材料やサービスにおいてもインフレ圧力が発生しており、特に鉄鋼や第三者のトラック輸送において顕著でした。また、生産性の低下やオペレーションの混乱に関連して10億ドル以上のコストが発生しました。第3四半期には、保管スペースやフルフィルメント能力ではなく、労働力が主な生産能力の制約となりました。その結果、在庫の配置が、製品を受け取るための労働力を有するフルフィルメントセンターに頻繁に変更されました。その結果、最適な配置ができず、輸送ルートが長くなり、コストがかかることになりました。つまり、当社のオペレーションは通常、十分な人員を配置し、在庫を確保して1日から2日でお客様にお届けできるように最適化されています。しかし、労働力不足やサプライチェーンの混乱により、このバランスが崩れ、お客様へのサービスレベルを維持するための追加コストが発生しました。

【第4四半期の営業利益が減少している理由について】

第4四半期のガイダンスレンジでは、これらの影響が第4四半期全体に及び、季節的に販売台数が増加することから、これらのコストは第4四半期に40億ドルに近づくと予想しています。

さらに、ビデオ、音楽、ゲームなどのデジタルメディアコンテンツをサポートするための費用が、第4四半期には前年同期比で約10億ドル増加します。

第4四半期のガイダンスには、フルフィルメントネットワークの固定費削減による前年同期比10億ドルのマイナス影響が含まれています。昨年の第4四半期は非常に高い販売台数を記録しましたが、需要に合わせて物理的なキャパシティを増やす努力をしているため、フルフィルメントセンターの稼働率は100%に近い状態になっています。

現在、第4四半期のフルフィルメント生産能力は通常に戻り、2022年の生産能力を2021年に前倒ししたこともあり、営業レバレッジは昨年度第4四半期に比べて低下しています。

【4Qの売上ガイダンスが低い理由】

第4四半期の売上高見通しは、昨年10月に実施した「プライムデー」を含め、現在の傾向を反映しています。他の多くの企業と同様に労働リスクやサプライチェーンの中断に対処しているため、第4四半期の潜在的な結果の幅が大きくなっています。

【アマゾンフルフィルメントについて】

フルフィルメントはThird Party Sellerの部分の説明です、上記の緑。

前四半期には、お客様の需要に応えるために追加している物理的能力について説明しました。第3四半期には、新しい施設の建設と開設が順調に進み、その結果、パンデミックが始まって以来初めて、ネットワーク内の物理的スペースに対する容量の制約がなくなりました。9月だけでも、フルフィルメントセンター、ソートセンター、ラストワンマイル配送ステーションなど、米国内で100以上の新施設を稼働させました。年間では、2021年のフットプリントの増加は、昨年の増強を上回ると予想していますが、これも大きな成果でした。

これは、パンデミック発生当初からの2年間で、フルフィルメントネットワークを2倍に拡大したことに相当します。この増強されたキャパシティの多くは、当社のFBA販売者をサポートするものです。サードパーティの販売者と彼らが提供する製品は、引き続き当社がお客様に提供するサービスの重要な強みとなっており、第3四半期の有料販売台数の56%を占めています。これは昨年の第3四半期の54%から増加しています。当社は、ほとんどが中小企業であるこれらのパートナー企業と協力して、さらに強力なサービスを構築しています。

【AWSについて】

最後に、収益性の高い2つの急成長分野に関するハイライトをいくつかご紹介します。まず、AWSの利用率と収益は引き続き堅調に推移しており、第3四半期の収益は、幅広いサービスと顧客に支えられ、前年同期比で39%に加速。私たちが期待している分野はいくつもありますが、ここでは機械学習への取り組みに焦点を当ててみましょう。

あらゆる規模、あらゆる業界のお客様が、機械学習サービスのクラウド・プロバイダーとしてAWSを好んで利用しています。私たちは数年前からこの分野に投資しており、コンタクトセンター・インテリジェンスのためのAmazon Connectや、インテリジェントなエンタープライズ検索のためのAmazon Kendraのような、一般的なビジネス問題に適用できるものも含めて、幅広い機械学習サービスを提供しています。

最近では、産業用機械学習サービスや、ヘルスケアやライフサイエンスのお客様が異種ソースのデータをシームレスに変換し、意味のある医療情報を理解して抽出するためのAmazon Health Lakeなど、産業に特化したソリューションを提供しています。また、Amazon SageMakerは、お客様が機械学習の利用をコアワークロードにまで拡大できるよう引き続き支援しており、毎月何万人ものアクティブな外部のお客様が利用しており、AWS史上最も急速に成長しているサービスの一つとなっています。

また、当社のカスタムシリコンとAWSデザインのGraviton2プロセッサは、現行のx86プロセッサと比較して最大40%の価格性能向上を実現しており、急速な導入に強い関心が寄せられています。Graviton2への移行は、コードの変更をほとんど必要としないため、お客様は迅速かつ容易にワークロードを移行して、Amazon EC2で最高のコストパフォーマンスを実現することができます

【アマゾン広告の急成長について】

最後になりますが、アマゾンの広告は急速な成長を続けており、その他の収益の大部分を占め、第3四半期は前年同期比49%増となりました。アマゾンのベンダー、セラー、作家に加え、ストアでは販売していないブランド、特にストリーミングTVの提供を強化したことで、強い採用が見られます。もちろん、広告はお客さまにとって有益なものでなければ機能しません。そして、素晴らしいカスタマーエクスペリエンスを実現することで、ブランドにもより良い結果をもたらすことができるのです。

また、先日、広告主とブランドを対象とした年次カンファレンス「Unbox 2021」を開催し、企業がお客さまとつながり、広告の効果を測定し、ビジネスを成長させるための最新のソリューションを紹介しました。

◼️:Q&Aセッション

Q:大きかった、第4四半期の海外での損失、9億ドルについて教えてください。

A:海外売上についてのコメントですが、その通りで、前四半期よりも大きな損失となりました。実際には、パンデミックの間、営業利益は黒字に転換していました。その理由の多くは、やはり1年間のコスト構造に加えて、2年間の販売台数の増加があったからです。また、コンテンツやその他の分野でも若干の減速が見られますが、私たちはそれを構築しています。

このグループは、国によって非常に異なる -- 私たちは国ごとに異なる段階にいます。確立された国である欧州と日本は、当然ながらさらに進んでおり、北米の結果に近いものとなっています。また、ここ数年で新たに加わった国もあります。ブラジル、中東、オーストラリアへの投資や、ヨーロッパの中でもポーランドやスウェーデンといった隣接国への投資などです。これらはすべて重要な投資ですが、最初は投資であり、時間をかけて構築し、特にビデオなどの多くのプライムベネフィットを先取りしています。

特にビデオのようなものです。ビデオは非常に強力な集客手段であり、多くの国でプライムへの入り口となっています。ビデオを後から追加したことで、北米とはモデルが少し違っています。

しかし、実際の視聴時間や、ビデオを視聴するプライム会員の割合は、多くの国、つまり新たに参入した国で実際に高くなっています。

ですから、私たちは、先に述べたように、海外で長期的に収益を上げていくつもりです。今は、さまざまな国のさまざまな段階をカバーする、ちょっとした傘のようなものです。私たちは、既存の国々に満足しています。しかし、米国のように人件費やサプライチェーンの混乱などの圧力を受けています。ですから、セグメントレベルでこれ以上の予測はできませんが、少しだけ色をつけたいと思います。

Q:フルフィルメント能力を2倍にするために支出していますが、これはどのようなものでしょうか。実際には需要に追いついているのだと思いますが、今は需要を先取りしているように思います。パンデミック前の2、3年前に取り組んだ1日配送の約束に近づき、超即日配送や1日配送と呼ばれるものを展開していく中で、需要を掘り起こすことができると思いますが、需要に追いつくためだけではなく、将来の需要を掘り起こそうとする投資の程度についてお話いただけますか?

A:はい、そうです。前回の回答ではそのことを書いていなかったので、その点を指摘していただけて嬉しいです。しかし、1日の約束の面では、やり残したことがあります。パンデミック前の2019年と2020年の第1四半期には、この計画を順調に進めていました。しかし、パンデミック前の水準にはまだ戻っていません。しかし、徐々に近づいています。繰り返しになりますが、労働力の制約により、そのギャップを埋めることができていないと感じています。しかし、パンデミック前と同じレベルにはなりたくありません。2022年にはそれが増えると予想しています。それに合わせて計画を立てようと思っています。そして、その1日前と後の成長率の違いが見えてくると思います。

あまり予測はしませんが、実際に回復していますし、購入の際の検討材料にもなっています。1日以内に手に入るものであれば、すぐに必要なものであっても、わざわざお店に行く必要はありません。だからこそ、お客様、特にプライム会員のお客様にサービスを提供する方法が増えたのです。

Q:フルフィルメントの生産能力についてお聞きしたいと思います。パンデミック前の2倍になったとのことですが、2年ベースでは55%程度の増加となっています。そこで疑問なのですが、配送時間を短縮して1日にしようとすると、1台あたりに必要なキャパシティは増加するのでしょうか?

次に、来年に向けて本当に良い状態にあるのか?また、来年の計画を前倒しして、投資を削減することは可能でしょうか?

A:最初の質問であるフルフィルメント能力の倍増と販売台数の増加との比較については、フルフィルメント能力には輸送能力も含まれていることに留意してください。この2年間で、AMZLを通じて自社製品を配送する能力を大幅に強化しました。そして、AMZLを通じて配信しているユニットの割合は、全世界のユニットの50%を超えています。これも大きな要因のひとつです。

また、この2年間は本当に需要を追求してきました。先ほど申し上げたように、昨年はほぼ100%の状態で稼働していました。今は、在庫のスペースと、ホリデーシーズンに向けての在庫の投入に追いついたところです。前年同期比で見ると、第3四半期の販売台数の伸びは、おっしゃるとおり8%に近いのですが、立方体、つまり在庫の立方体は、北米でも海外でも40%近く増加しています。このように、特に販売者の皆様にとっては、ホリデーシーズンに向けて、フルフィルメントセンターの在庫を取り戻すという第二の課題があります。そのため、キャパシティや在庫スペースは、現在の出荷台数を上回るペースで増加していると思います。

来年に持ち越すかどうかというご質問ですが、来年の予測はしていません。来年の見通しは立てていませんが、成長は期待しています。前回の電話会議でも申し上げましたが、来年の第2四半期半ばまでの4四半期は成長が抑制されると考えています。しかし、昨年は40%の成長を記録したことから、2020年に向けての比較として期待しています。しかし、このビジネスの長期的なトレンドは堅調であると考えています。そのための投資を行っています。

設備投資については、来年になってみないとわかりません。確かに、短期的には、つまり当面の間は、当社の生産能力の制約は実際には労働力であり、これは新しいことであり、歓迎すべきことではありません。これは新しいことであり、歓迎すべきことではありません。今日ここで説明しようとしたのはこの点であり、第4四半期から2022年初頭にかけて修正されることを期待しています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?