(米国株式市場4月4日〜4月8日)今週の合戦の振り返り!代表株価指数は足踏み、全ての指数で200MAを下抜け黄色信号店頭。大型テックが大きく下落、エネルギーやヘルスケア関連が株式市場を支えた。タカ派なFOMC議事要旨で金利急騰し利上げ織り込みも進展。来週は金融機関とTSMCの決算。

先週までの勢いのある反発相場から、今週は火曜水曜と腰折れしてUptrend under Pressureに格下げされた一週間じゃったな。

ハト派で知られるブレイナードのタカ派的な発言や、3月のFOMC議事要旨で積極的な引き締め姿勢が確認されるとマーケットは急激に下落しました。

特に金利の上昇によりグロース株が大きな打撃をくらった一週間でした。

それでは今週の合戦を振り返っていこうと思います。

先週の合戦の振り返り↓↓↓

1. 今週の合戦の振り返り(要約ver.)

・代表4指数は全て200MAを下回る。ナスダックは50MAを下回り脆弱性を露呈している。S&P500指数はまだ50MAより上で耐えている。

・GAFAMTやNVDA等の大型テックが軒並み弱く指数を押し下げる反面、ヘルスケアは強い動きとなった。

・市場見通しは「Confirmed Uptrend」から「Uptrend under pressure」に格下げ。

・FOMC議事要旨では早ければ5月会合から、国債を月600億ドル、住宅ローン担保証券(MBS)は月350億ドルをそれぞれ上限に削減することでおおむね合意。前回の(QT)のほぼ倍のペース。

・3カ月、あるいは「やや長い期間」をかけ、段階的に実施する見込み

・今回計画されている資産圧縮は、FRBが2017年から19年にかけて行った量的引き締め(QT)のほぼ倍のペース

・利上げの市場織り込みは上昇。5月会合での50bps利上げ確率は78.8%に。

・6月会合でも続けて50bps利上げの確率は88.2%に上昇。更に6月には75bpsの利上げが行われる予想が34.9%まで上昇してきている。

・年末時点での利上げ織り込み中央値は10回。これは前回3年かけた利上げサイクルを1年でこなすことを意味し株価にとっては非常に好ましくない。

・期待インフレ率は落ち着きを取り戻しつつある。

・名目金利は長期債が急上昇し2年債と10年債の逆イールドは解消している

・オプション市場には大きな動きは見られない。

・機関投資家のポジションは水曜日時点ではあるが先週よりも拡張している

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

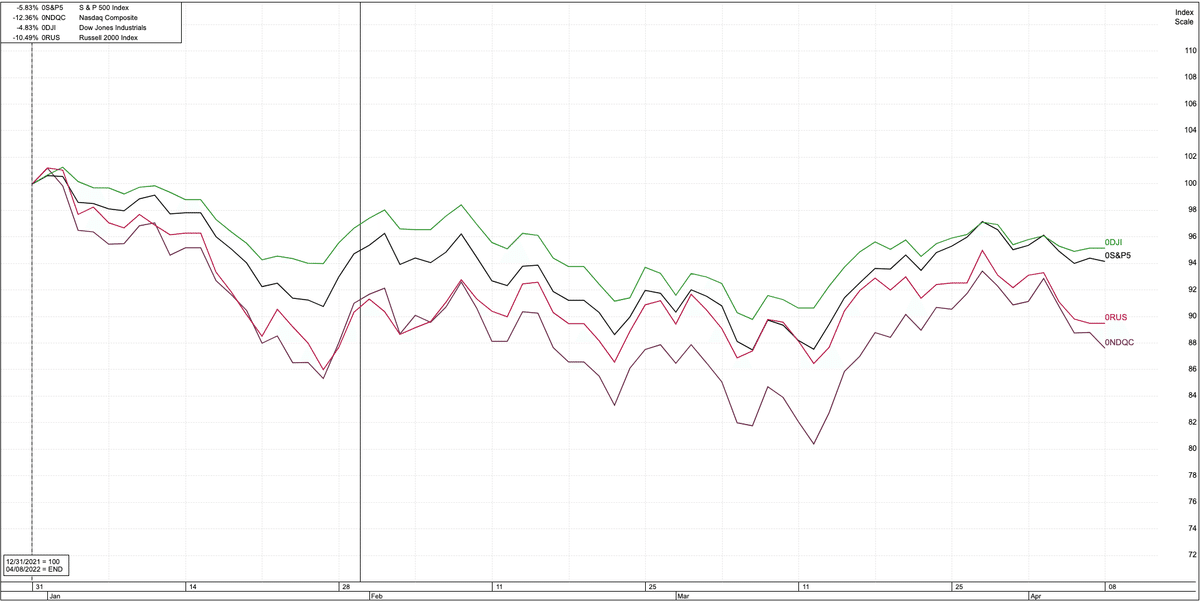

ラッセル2000とナスダックがともに脆弱な動きとなりました。長期金利上昇がグロース企業にとって大きな痛手となったことが影響しています。

S&P500指数を含めて全ての指数で200MAを下回りました。以下は年始からの4指数の比較です。

緑:ダウ平均

黒:S&P500

赤:ラッセル2000

紫:ナスダック

ダウ平均→S&P500→ラッセル2000→ナスダックの順の成績となっています。では重要なS&P500指数とナスダックを詳しく見ていきましょう。

□ S&P500指数

まずは週足と日足をみていきましょう。以下では各線は以下を意味します。

赤:50MA (≒10週MA)

緑:100MA (≒20週MA)

黒:200MA(≒40週MA)

※ ()内は週足の場合

【週足】

【日足】

一度は上抜け多200MAを再び下回っています。現在の水準は4,488.28となっています。

前回の2月の底4,114.65から9%上であり、直近3/29日の高値の4,631.60からは3.1%下落しています。適切な調整で終わるか、再び下を掘るのか、まず50MAを死守できるかが重要になってきますね。

S&P500指数の中で50MAを上回っている銘柄の比率は55%となっています。まだ、なんとか耐えていますね。

それではA/D Lineを見てみましょう。

「AD line(Advance/Decline Line)」とは以下のことを指すぞ!

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

「AD line」が上昇していればそれだけ相場のトレンドは強気ということじゃな!

A/D Lineは以下の通り停滞はしていますが、下落はしていません。

上昇している銘柄数と下落している銘柄数が等しいということを意味しています。

AD Lineが停滞しているのに指数が下落しているということは、つまり大型銘柄の下落が響いているということです。後でお伝えしますが、GAFAMの下落が影響しています。

S&P500指数はまだ耐えているといったところですね。

□ ナスダック総合指数

【週足】

【日足】

ナスダックは200MAに届くこともなく下落に転じ再び50MAを下回っています。

現在の水準は13,711.00は3/14の安値12,555.35からは9.2%上の水準で、直近3/29の高値14,619.64からは6.3%下の水準となっています。

50MAを上回っている銘柄の比率は50%を下回っています。

また、A/D Lineも一時持ち直していましたが再び下落ん転じています。多くの銘柄が下落していたことを意味します。

□現在は強気相場?弱気相場?

3月16日にフォロースルーデイ(FTD)を迎えて「Market in correction(調整相場)」から「Confirmed Uptrend(確固たる上昇相場)」に転換されました。

しかし、今週火曜水曜と立て続けに売り抜け日となり黄色信号である「Uptrend Under Pressure (下方圧力がある上昇相場)」になってしまいました。

黄色信号の間は新規のポジションはより慎重に行い、チャートポイントを下回った銘柄についてはいつもより浅く損切りや利確をすることが推奨されます。

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

3.セクター別(1week

□S&P500

NVDA▲13.45%、AVGO▲6.38%、TSLA▲5.45%、GOOG▲4.75%、MSFT▲4.02%

TGT+10.8%、PFE+6.98%、UNH+6.51%

大型テックが軒並み弱いですね。直近調子のよかった半導体セクターが大きな痛手を被っています。

また、TSLAは1兆ドルクラブとは思えないボラティリティの高さには辟易としますね。

以下はTSLAの日足ですがダブルボトムのベースを作って、今カップウィズハンドルの取っ手を作りに行っている段階です。1Q決算に注目ですね。

前回の決算については秀次郎がまとめていますので、ホルダーやWLにいれている方は復習にご活用ください。

□ セクターETF騰落率 Highlight(1week)

SOXL▲22.05%、XLK(テクノロジーセクターETF)▲3.82%、KRE(地銀ETF)▲4.76%

XLV(ヘルスケアセクターETF)+3.45%、XLE(エナルギーセクターETF)+3.21%

各セクターETFの年初来のリターンは以下となります。

エネルギーセクターの一人勝ち状態ですね。FBなどが入っているコミュニケーションセクタやテクノロジーセクターが弱い動きとなっています。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(3月28日〜4月1日)

◇ 米GDP確定値が下方修正

・米商務省が30日に発表した2021年第4四半期の実質国内総生産(GDP)確定値(季節調整済み)は、年率換算で前期比+6.9%となり、2月に発表された改定値の+7.0%からやや下方修正された。

・第4四半期の改定は、個人消費と輸出の伸びの下方修正が要因。

◇ 米PCE価格指数の上昇が加速

・米商務省が31日に発表した2月の個人消費支出(PCE)価格指数の伸びは前年同月比+6.4%と前月の+6.0%から加速。

・1982年1月以降で最も高くなった。

・前月比では0.6%上昇。前月は0.5%の伸びだった。

◇ 米新規失業保険申請が増加

・米労働省が31日に発表した26日までの1週間の新規失業保険申請件数(季節調整済み)は20万2000件(予想19万7000件)と、前週より1万4000件増えた。

・労働者が不足し、解雇は引き続き非常に低水準となっている。

◇ 米雇用統計

・米労働省が1日発表した3月の雇用統計は、非農業部門雇用者数が前月+43万1000人(予想+49万)と発表された。失業率は3.6%(予想3.7%)と2020年2月以来の約2年ぶりの低水準に。

・上記の堅調な数字より、5月FOMCにて0.5%の利上げ実施を確実視する声も多数。FRBが一段とタカ派化することが予想される。

◇ 米ISM製造業景気指数

・米供給管理協会(ISM)が1日に発表した3月の製造業景気指数は57.1(市場予想59.0)と、前月の58.6から低下。

・サプライチェーン(供給網)の逼迫(ひっぱく)を背景にした仕入れ価格上昇が継続。

・指数は50が景気拡大・縮小の節目。50を超える数値は、米経済の11.9%を占める製造業の拡大を示している。

□ 今週のイベント(4月4日〜4月8日)

◇ ハト派として知られるブレイナード理事の発言

・系統的な利上げとバランスシートの急速な縮小により、FRBの金融政策は年後半に「より中立的な位置」に達し、その後必要に応じてさらなる引き締めを行うとの見通しを示す

・早ければ来月にも約9兆ドルのバランスシートの縮小に着手し、前回の縮小時よりも「かなり」早いペースで縮小を進めると述べた。

◇ 3月FOMCの議事要旨

・インフレが経済全体に広がりつつあるとの懸念が当局者の間で深まっているという認識が共有

・金利を2.4%前後とされる「中立的な位置」に「迅速」に引き上げるべきとの意見が出た

・多くの参加者が、特にインフレ圧力が高止まりするか強まった場合、将来の会合で目標レンジの50ベーシスポイント引き上げを1回またはそれ以上実施することが適切と指摘

・3月の会合では、ウクライナでの戦争に関連したリスクを踏まえ、一部の当局者が0.50%ポイントの利上げを目指す考えを撤回

・バランスシートの縮小に関しては、早ければ来月から、国債を月600億ドル、住宅ローン担保証券(MBS)は月350億ドルをそれぞれ上限に削減することでおおむね合意。

・3カ月、あるいは「やや長い期間」をかけ、段階的に実施する見込み

・今回計画されている資産圧縮は、FRBが2017年から19年にかけて行った量的引き締め(QT)のほぼ倍のペース

・バランスシート縮小が「十分に進んだ」後、MBS(※)の売却を検討することが適切である点でもおおむね合意

・議論は「大幅な進展」を見せ、早ければ5月3―4日のFOMC後に「バランスシート縮小のプロセスを開始する」可能性がある

◇ ISM製造業景気指数

・3月の非製造業景気指数(NMI)は58.3と4カ月ぶりに上昇した。2月は56.5と1年ぶりの低水準だった。支出がモノからサービスへ移行していることを示した。

・新型コロナウイルスのパンデミック(世界的大流行)対策の規制の解除が追い風となったが、供給のひっ迫が続き、企業は引き続きコスト上昇に直面

・新型コロナ新規感染者数の大幅な減少を受けて規制が全国で解除され、航空旅行や外食などのサービスに対する需要が高まっている。

・米政府が3月31日発表した2月の個人消費支出は、サービス支出の増加幅が過去7カ月で最大となり、モノへの支出は減少した。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

◇ 前提知識:FRBによる金利引上げ(3月に1回目は実施済み)

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

基本は25bpsずつの利上げですが、50bps利上げすることも考えられます。

◇ 5月4日会合(FOMC)時点で予想される利上げ回数/確率:

3回目の、つまり5月は50bpsの利上げが実行される可能性が78.8%まで上昇しています。

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

◇ 6月15日会合(FOMC)時点で予想される利上げ回数/確率:

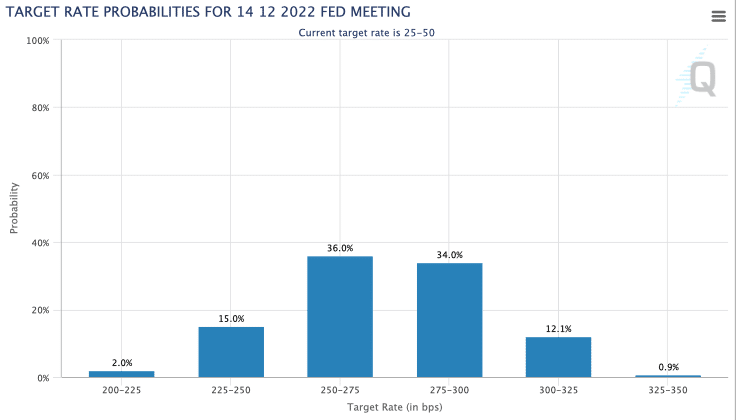

6月に関してもすでに5回目の利上げまで実施される確率が88.2%となっています。5月、6月と立て続けに50bpsの上昇を市場は見込んでいます。

更に驚くことに6回目の利上げの確率が34.9%まで上昇してきています。これは5月と6月のどちらかに75bpsの利上げが行われることを意味しています。

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

◇ 年末時点で予想される利上げ回数/確率:

()は先週時点。10回利上げが中央値となっています。前回の利上げの最高到達時点は2.25%-2.50%でした。

8回以上利上げ:100%(100%)(1.75%-2.00% → 2.00%-2.25%)

9回以上利上げ:100% (100%)(2.00%-2.25% → 2.25%-2.50%)

10回以上利上げ:98% (96.6%)(2.25%-2.50% → 2.50%-2.75%)

11回以上利上げ:83% (75.3%)(2.50%-2.75% → 2.75%-3.00%)

12回以上利上げ:47% (33.9%)(2.75%-3.00% → 3.00%-3.25%)

13回以上利上げ:13% (7.0%)(3.00%-3.25% → 3.25%-3.50%)

14回以上利上げ:0.9% (0.5%)(3.00%-3.25% → 3.25%-3.50%)

先週の中央値は11回となっていました。↓先週の年末時点での利上げ確率

前回の利上げは2015年末から2018年末まで3年かけてゆっくりと進行していきました。しかし、たった1年で前回以上の利上げまでもっていくとなると、非常に拙速なペースとなります。

以下の通り、拙速なペースでの利上げの場合の過去の株価は橙色のようになっています。FEDが市場利上げ織り込み通りの速度で利上げを行なった場合は株価にとっては暗い未来が待っている可能性が高いですね。

FEDの利上げペース毎のSP500の推移。当然今回は橙色が見込まれておるわけで、、 https://t.co/DDwjl0JtIX

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 6, 2022

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは3月に終了しています。確かに横ばいになっていますね。

5月からはQTにより下落に転じることが想定されています。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。直近上昇していましたがFRBのタカ派な姿勢がしめされたこともあり落ち着きを取り戻しつつあります。

(2020/01/01-2022/4/8)

来週のCPIを受けてインフレ期待がどのように動くかは注目ですね。

□ 長期金利(2・5・10年債利回り)

先週2Yと10Yで逆イールドが発生した債券利回りを見ていきましょう。いずれも急上昇しています。

10年債:2.715%

05年債:2.757%

02年債:2.524%

※2/8終了時点

10年債利回りから2年債利回りを差し引いたスプレッドはプラス圏に回復しており逆イールドは解消されています。

ただ、米国の投資家は2023年にはリセッションいりすることを見込んでいます。リセッションとは2四半期連続でGDPが縮小する状態のことを指します。

U.S. recession most likely to start next year - @SoberLook @Bloomberg pic.twitter.com/Bohe7j9bIF

— Rob Hager (@Rob_Hager) April 7, 2022

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

4月9日現在は0.984です。一応1を下回っていますが、投資家心理は悲観でも楽観でもない中立といったところですね。

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

VIX

VIXは再び20を超えてきています。徐々に不安心理が高まっているのが読み取れますね。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

あまり大きな動きはみれません。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。

こちらも特にですね。むしろ今週に関しては少ない感じがします。

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

3月の底から上昇し4/6時点では83.4%まで上昇しています。先週の79.7%から更に上昇していました。

水曜日時点の数値なので現在はわかりませんが、今週の動きを受けてポジションが減少しているかが注目されます。

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。今週はISM非製造業指数が堅調でしたね。モノからサービスへの需要の変遷が伺えます。(「4.FRB動向」項目に詳細記載)。

10.来週の決算

以下は来週の決算予定です。来週は大手金融機関の決算が発表され、いよいよ決算シーズンの幕開けとなります。

今期も猿とともに決算をお伝えしていくゆえご覧いただきたい!来週は木曜にTSMCがあるの!

TSMCについては以下で最新決算をご覧ください。

まとめ

・代表4指数は全て200MAを下回る。ナスダックは50MAを下回り脆弱性を露呈している。S&P500指数はまだ50MAより上で耐えている。

・GAFAMTやNVDA等の大型テックが軒並み弱く指数を押し下げる反面、ヘルスケアは強い動きとなった。

・市場見通しは「Confirmed Uptrend」から「Uptrend under pressure」に格下げ。

・FOMC議事要旨では早ければ5月会合から、国債を月600億ドル、住宅ローン担保証券(MBS)は月350億ドルをそれぞれ上限に削減することでおおむね合意。前回の(QT)のほぼ倍のペース。

・3カ月、あるいは「やや長い期間」をかけ、段階的に実施する見込み

・今回計画されている資産圧縮は、FRBが2017年から19年にかけて行った量的引き締め(QT)のほぼ倍のペース

・利上げの市場織り込みは上昇。5月会合での50bps利上げ確率は78.8%に。

・6月会合でも続けて50bps利上げの確率は88.2%に上昇。更に6月には75bpsの利上げが行われる予想が34.9%まで上昇してきている。

・年末時点での利上げ織り込み中央値は10回。これは前回3年かけた利上げサイクルを1年でこなすことを意味し株価にとっては非常に好ましくない。

・期待インフレ率は落ち着きを取り戻しつつある。

・名目金利は長期債が急上昇し2年債と10年債の逆イールドは解消している

・オプション市場には大きな動きは見られない。

・機関投資家のポジションは水曜日時点ではあるが先週よりも拡張している

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?