【SE/Q4-2021決算速報】東南アジアで事業展開するハイパーグロース企業「Sea Limited(シー・リミテッド)」、2021年第4四半期の結果は売上◎、EPS×(※)。今回も決算とEarningsCallから業界動向をチェック。

(全て無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Sea Limitedの会社概要・歴史・ビジネスモデル考察は「【SE/米国株銘柄分析】東南アジアを統べる(勢い)のハイパーテックグロース企業「Sea Limited」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。EC、ゲーム・エンターテイメント、デジタル金融の3本柱でアジアの覇者、そして世界へ。」を参照。)

「Sea Limited(ティッカーシンボル:SE)」のQ4-2021の決算結果が出ました。

◇ $SE Sea Limited Q4-2021決算:

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) March 1, 2022

・売上:$3.2B/YoY+105.7%(予想$2.91 - 2.99B)◎

・Gross Profit:$1.3B/YoY+145.6%

・EPS:-$0.88(※予想-$0.91〜 -$0.59)△

◇ FY2022 ガイダンス:

・Digital Entertainment Bookings:$2.9B - 3.1B

・E-commerce revenue:$8.9B - 9.1B

PreMarket -4.26% pic.twitter.com/d2pOaaAlHG

決算は市場予想をクリアしていませんが(各情報がバラけすぎていて判定不能)、Pre-Marketで株価は大幅下落です。-$0.59の予想数字はYahoo Financeより取りましたが、香港ドル・シンガポールドル?かと思い計算し直してもいずれにせよ$0.7-0.8なので決算ミスには変わりありませんでした。

(2022年3月1日時点の株価チャート)

ナイアガラの滝の如く暴落していますね。50日、150日、200日移動平均線の順で並ぶまで(上昇トレンド)になるまではグロース株は触らない方が良いです。Sea Limitedの存在はしばらく忘れておいて良いです。

どうもいつもお世話になっています。秀次郎(@hidejiromoney)です。それでは今回の決算の詳細を見ていきましょう。前回の決算(参考)は以下です。

Sea Limitdの2021年第4四半期決算

◇ $SE Sea Limited Q4-2021決算:

・売上:$3.2B/YoY+105.7%(予想$2.91 - 2.99B)◎

・Gross Profit:$1.3B/YoY+145.6%

・EPS:-$0.88(※予想-$0.91〜 -$0.59)△

◇ FY2022 ガイダンス:

・Digital Entertainment Bookings:$2.9B - 3.1B

・E-commerce revenue:$8.9B - 9.1B

■ Revenue(売上高)

◇ Q4-2021:$3.2B/YoY+105.7%(予想$2.91 - 2.99B)◎

市場予想を楽々超えています。トップラインが強すぎる。

前年比約105.7%は凄まじい数字です。Q2、Q3もYoY+100%超えでしたが、減速ではあるものの、超高水準の売上を叩き出しています。

以下は過去の売上推移です。成長率はまさに「ハイパーグロース」という水準です。

※YoY = year over year(前年同期比)

Q1-2018:$0.16

Q2-2018:$0.18

Q3-2018:$0.20

Q4-2018:$0.28

Q1-2019:$0.35B(YoY+118.8%)

Q2-2019:$0.44B(YoY+144.4%)

Q3-2019:$0.61B(YoY+205%)

Q4-2019:$0.78B(YoY+178.6%)

Q1-2020:$0.71B(YoY+102.9%)

Q2-2020:$0.88B (YoY+100%)

Q3-2020:$1.21B(YoY+98.4%)

Q4-2020:$1.56B(YoY+100%)

Q1-2021:$1.76B(YoY+147%)

Q2-2021:$2.28B(YoY+159%)

Q3-2021:$2.70B(YoY+121.8%)

Q4-2021:$3.22B(YoY+105.7%)←New!!

売上内訳①Digital Entertainment Bookings(主に「フリー・ファイア」)

◇ Q4-2021:$1.4B(YoY+104.1%)

Q3時点の説明では、質の高いコンテンツや没入感のある体験を通じてコミュニティに参加し続けることにより、アクティブユーザー数が増加し、有料ユーザーへの浸透が進んだとのこと。

Q4では、自社開発の世界的ヒットゲーム「フリーファイア」は、ユーザー数およびグロス指標で引き続き世界上位を維持。

App Annie(旧Data.ai3)によると、2021年第4四半期および通年で最もダウンロードされたモバイルゲームとなり、3年連続で首位の座を獲得したとのこと。

フリーファイアは荒野行動的なやつですね。

売上内訳②E-commerce

Q4-2021:$1.6B(YoY+89.4%)

E-Commerceが主力となり、Sea Limitedに収益(売上)をもたらしていることがわかります。粗利項目を見ていただければわかるのですが、デジタルエンターテイメント領域の方が利益は出ています。

事業が伸びている背景としては、プラットフォームの継続的な拡張とユニットエコノミクスの持続的な改善に伴い、Shopeeは現在、今年までに東南アジアと台湾で本社共通費配分前の調整後EBITDAをプラスにする軌道に乗っているとのこと。

現在、Shopeeは今年までに東南アジアと台湾で本社費用配分前の調整後EBITDAがプラスになると予想しています。また、多くは来年までにプラスのキャッシュフローを達成すると考えています。その結果、2025年までにShopeeとSeaMoneyが主体的に生み出すキャッシュにより、この2つの事業が長期的に自己資金で成長することが可能になると現在考えています。

ShopeeとSeaMoneyへの効率的な投資を継続する予定です。昨年調達した700万ドル近くを含め、当社のバランスシートには約100億ドルの現金、現金同等物、短期投資があり、今後数年間、ShopeeとSeaMoneyの成長のために投資していく予定です。

Shopeeが最大のEコマース・プラットフォームであるインドネシアでは、総受注高が前年同期比約+88%。

世界的に、Shopeeは「ショッピングカテゴリ」において、第4四半期および2021年通年のダウンロード数で上位のアプリとなり、Google Playの同カテゴリにおいて、Shopeeは第4四半期および2021年通年のアプリ総使用時間で世界1位、平均月間アクティブユーザー数で2位を獲得。

Shopeeブラジルは、参入後2年足らずで、すでに強力なユーザー牽引力と有意義な商業化を達成し、ユニットエコノミクスも急速に向上しています。このことは、これらの市場での成長運営にさらなる自信を与えてくれます。

マーケットプレイスの収益モデルが定着しているブラジルで成功を収めれば、グローバルなEコマースプラットフォームとしての競争力を大幅に強化し、世界中でさらに事業を多様化させることができるのです。

売上内訳③Digital Financial Services

Q4-2021:$197.5M(YoY+711.1%)

デジタル金融サービス分野のGAAPベースの売上高が大きく飛躍し続けています。

■ EPS(1株当たりの当期純利益)

◇ Q4-2021:-$0.88(※予想-$0.91〜 -$0.59)△

EPSは予想がバラけましたので判定不能です。-$0.59の予想数字はYahoo Financeより取りましたが、香港ドル・シンガポールドル?かと思い計算し直してもいずれにせよ$0.7-0.8なので決算ミスには変わりありませんでした。

予想-0.91はSeeking Alphaの数字ですが、こちらを取るのであれば予想はクリアです。しかし今回は参考情報として捉えることになるでしょう。

Sea limitedの過去EPS(non-GAAP)の推移は以下の通りです。

Q1-2018:-$0.61

Q2-2018:-$0.59

Q3-2018:-$0.70

Q4-2018:-$0.95

Q1-2019:-$0.64

Q2-2019:-$0.48

Q3-2019:-$0.38

Q4-2019:-$0.53(N/A)

Q1-2020:-$0.52(N/A)

Q2-2020:-$0.68(N/A)

Q3-2020:-$0.69(N/A)

Q4-2020:-$0.87(N/A)

Q1-2021:-$0.62(N/A)

Q2-2021:-$0.61(N/A)

Q3-2021:-$0.84(N/A)

引き続き、ずっとマイナスです。U字回復を目指すベンチャーにはありがちなEPSですが、このような場合マイナスだからダメな会社、と見るのではなく、売り上げの成長率、市場予想を上回る決算を出せるかに注目します。

■ Gross Profit(売上総利益)

◇ Q4-2021:$1.3B/YoY+145.6%

Q2の粗利の成長率は364%でしたが、Q3は147.5%、今回は同水準の146%です。まぁ、落ち着いてないんですけどね。非常に高い水準の粗利です。

■ Non-GAAP EBITDA

◇ Q4-2021:-$492.1M(前年同期:$48.7M)

昨年はプラスでしたが今期はマイナスです。昨年から実はEC領域も赤字なんですよね。デジタルエンターテイメントは粗利率も高く、Seaの収益基盤です。

今後はデジタルエンターテイメントの依存からの脱却が求められます。

デジタルエンタテインメント事業から得られるキャッシュに大きく依存することなく、2つ(ShopeeとSeaMoney)の事業を変曲点まで成長させるのに必要な資金力を有していると考えています。もちろん、アリーナがさらに成長すれば、当社のポジションはさらに高まります。

企業KPI

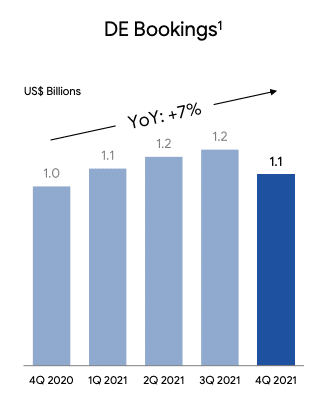

■ Digital Entertainment

□ Bookings

Q4-2021:$1.2B(YoY+7%)

※DE=デジタルエンタテイメント

※DE Bookings=DE事業のGAAPベースの売上高に、DE事業の繰延収益の変動を加えたもの(会計上まだ収益認識されないものも加算、未来予測が立てやすい)。

Q1の決算では成長率は前年比2倍以上でした。Q2は65%でした。Q3は29%、今回は7%と完全に鈍化です。

□ ユーザー数(Digital Entertainment: Continued Growth of User Base)

◇ Q4-2021:アクティブユーザー数は6億5400万人にQ3より減少中、YoY+7%、課金ユーザー7,720万人、YoY+6%です。

止まりました。現在プレマーケットで株価は-10%近く落ちていますがここが大きく起因していると思います。

利益率の高いDE事業がこれでは先が思いやれるということでしょう。

■ E-commerce

□ 商品の総売上金額(GMV=Gross merchandise volume)

◇ Q4-2021:GMV $18.2B(YoY+53%), Gross Orders $2B(YoY+90%)

前回に引き続き、こちらは強い数字を出しています。Q3は取引量(GMV)が YoY+81%だったので鈍化でしたがそれでも増えています。

総注文数は、YoY+90%の2億件に。Q3はYoY+123%でしたので流石に鈍化しました。

■ Digital Financial Services

□ モバイルウォレット総支払額

◇ Q4-2021:$5.0B(YoY+70%), Active Users $45.8M(YoY+90%)

モバイルウォレット(Seamoney)総支払額(TPV)は、PayPalやSQのTotal Payment Volumeのようなものですね。これが大きければ大きいほど、ネットワーク効果が働いていることが理解できます。

こちらは順調に伸びていますね。TPVの成長はQ3はYoY+70%でした。こちらも流石に鈍化です。

四半期課金ユーザーはQ3はYoY+120%でした。今回は90%です。こちらも鈍化。

2021年第4四半期および通年では、クレジット、保険会社、デジタルバンクの各サービスにおいて、デジタル金融サービスの提供をさらに拡大しました。例えば、今年の後半にインドネシアで「SeaMoney」を発売し、ユーザーの増加という点で力強い牽引力を発揮しました。また、最近、(聞き取り不能)において銀行免許を取得しました。また、インドネシアでは、当社の市場の中で最も包括的な商品・サービス群を有しています。第4四半期のアクティブユーザーの20%以上が、複数のSeaMoneyの商品・サービスを利用しています。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

2020年12月に公募増資(11,000,000〜13,200,000のClass A 米国預託株式(ADS)を販売)。一株あたり$195。公募増資の価格は今は大幅に下回っていますね。(2022年3月1日時点$145)

Sea Limited Announces Proposed Offering of American Depositary Shares

転換社債型新株予約権付社債の転換状況として、2021年5月10日の最終更新日以降、2021年7月31日までに、4億2,330万米ドルを超える転換が行われました。2021年10月31日までに、1億9,600万米ドル以上の転換社債が発行されました。

また、2021年9月にもADSおよび転換社債の提供価格を発表しました。

11,000,000株の米国預託証券( "ADS")、1株当たりを318.00米ドルと発表しました。

Sea Limited Announces Pricing of Offerings of ADSs and Convertible Notes

■ M&A

2020年1月:Dauntlessの開発元であるバンクーバーのPhoenix Labsを買収。ゲーム事業の強化。

2021年1月:インドネシアの銀行PT Bank Kesejahteraan Ekonomi(Bank BKE)を買収。インドネシアでのフィンテック事業を強化。

Sea Limitedといえばテンセントの厚いバックアップで有名ですが、買収で業態強化にも積極的ですね。

FY-2022ガイダンス

ガイダンス発表は以下のみでした。Earnings Callを確認したいと思います。

Digital Entertainment Bookings:US$2.9 Billion - US$3.1 Billion

E-commerce GAAP Revenue:US$8.9 Billion - US$9.1 Billion 75.7% YoY growth at midpoint

Digital Financial Services GAAP Revenue:US$1.1 Billion - US$1.3 Billion 155.4% YoY growth at midpoint

プレスリリースコメント:

第4四半期から今年にかけて多くの経済がさらに再開される中、オンライン活動には若干の緩やかさが見られ、ユーザーエンゲージメントにも変動が見受けられます。さらに、政府の予期せぬ措置により、現在インドのGoogle PlayおよびiOSアプリストアでFree Fireを利用することができません。

今回の見通しは、これらの逆風要因を考慮したものです。ガイダンスの中間値である30億米ドルは、インドにおける不確実性を考慮しつつ、2022年のブッキングが2020年の水準に近づくという現時点での予想を反映したものです。

Digital Entertainment Bookings:ガイダンスの中間値である30億ドルは、インドにおける不確実性を考慮しつつ、2022年の販売台数が2020年の水準に近づくという現時点での見通しを反映したものです。私たちは、市場が進化し続ける長期的なトレンドを引き続き見極めていきますが、デジタルエンタテインメント事業の長期的な見通しについては、引き続き高い確 信を持っています。

Digital Financial Services GAAP Revenue:デジタル金融サービス部門の2022年の見通しを初めてお伝えすることができ、大変うれしく思います。Seamoneyは2021年、モバイルワイドエクスペリエンスの拡張を続け、コアなeコマースシステムの導入に成功した新しい商品やサービスを立ち上げ、力強い進歩を遂げました。この傾向は今後も継続し、当社の成長エンジンになると予想しています。

Earnings Call(役員説明とQ&A)

こちらに日本語訳(調整済み)で全文記事にしてあります。重要ポイントは上記の決算数字項目に落とし込み、以下記事内ではハイライトにしています(太字)ので参考にしてください。

内容はこの記事の上記の決算項目にそれぞれ盛り込んでおりますので、ここでは市場が最も関心を寄せている最初の質疑応答を記載します。

(Question)

2つ質問をさせてください。まず1つ目は、デジタル・エンターテインメントについてです。ガイダンスについてですが、パイプラインにある、年内に発売できる可能性のある新しいゲームは含まれていないのではないでしょうか。その点を明確にしたいと思います。また、それに関連して、インドの他にどの国で減少傾向が見られるとお考えですか?2つ目の質問は、eコマースについてです。撤退の判断はどのようなものでしょうか。また、どの時点で、スペインでの国境を越えた取引を評価し、次の浸透のステップに進むよう促すことができるのでしょうか。

Yanjun Wang/Group Chief Corporate Officer

アリシアさん、ありがとうございます。デジタルエンタテインメントに関しては、今年発売される可能性のあるゲームもガイダンスの対象としています。もちろん、初期発売段階のゲームも含みます。(もちろん、新規に発売されるゲームは、すぐに収益化に注力するのではなく、ユーザー数の増加や経営の浸透に重点を置くことになります。そのため、おそらく貢献するのは今年の後半か、ゲームの開発段階の後半になるのではないかと思います。

また、トレンドとしては、COVID以降、すべての市場において全体的な開放が進んでいると思います。そのため、弱含みで推移し始めます。それは業界全体でもあると思います。私たちはまだ、このトレンドのデータを評価しているところです。同時に、私たちはフリー・ファイアーの長期的な成功に非常に注力しており、これは私たちにとって非常に重要な戦略的取り組みであると認識しています。

もちろん、毎年数十億ドルのキャッシュを生み出していますが、最も重要なのは、長期的なIPを構築し、数億人のアクティブユーザーと交流し、さまざまな種類のゲームをプレイしてもらうことです。ですから、逆風が吹いても、長期的な視点は揺るがず、長期的なゲームに対する考え方は変わっていないと思います。

電子商取引については、COVIDの最盛期であった昨年に比べ、非常に高いコンプにもかかわらず、非常に高い成長を続けている東南アジアと台湾を既存のコア市場として重視しています。また、ご覧のとおり、同業他社に対して大きな差をつけることができました。インドネシアでは、当四半期に前年同期比約88%以上の成長を達成しました。

また、ASEAN6カ国では約80%の成長率です。つまり、私たちの成長率は、すでに彼らの資金の何倍にもなっているにもかかわらず、来年の成長率よりも有意に高いということです。ですから、これは非常に心強いことです。同時に、下半期にコスト配分した調整後EBITDAでお伝えしたように、ますます多くの市場が黒字化すると見ています。ですから、この市場は当社の成長エンジンになるだけでなく、将来的には当社のグローバルな成長のための資金調達に貢献する可能性があります。

もうひとつの成長分野として、ブラジルに注力しています。参入からわずか2年でダウンロード数、総使用時間、MAUでトップに立っただけでなく、四半期ベースで1億4千万件以上の総受注、1億7千万ドルの売上を達成しました。このように、市場に参入する際には、まずユーザー数を増やし、次に注文数を増やし、そして市場でのリーダーシップを発揮し、規模を拡大しながらユニットエコノミクスを向上させることに重点を置いています。私たちは、東南アジアと台湾の非常に異なる7つの市場において、このプレイブックを7回繰り返しました。そして、東南アジアと台湾の7つの市場において、ユーザーの獲得、注文の増加、マーケットリーダーへの移行、UE(ユニットエコノミクス)の改善がすでに確認されており、この市場において、当社のEコマースのアドレス可能市場が実質2倍になり、高い収益性が実証される可能性があると述べているのです。

東南アジアと台湾を見ると、この地域で収益性を示した大手eコマース企業はおそらく当社が初めてでしょう。しかし、ラテンアメリカでは、既存の大手企業はすべてかなりの収益性を上げています。つまり、この市場の収益性モデルは非常に実証されているのです。ですから、当社のEコマースの成果と、グローバルなプラットフォームへの展望は、非常に心強いものです。

先ほどお話した他の市場については、非常に新しい市場であり、時折、試掘を行う可能性があります。ですから、私たちのファンドからの資産は、私たちがオープンマインドである一方で、試験的な活動においては非常に規律正しいものであることを改めて示しています。ですから、私たちはすべての市場に対して規律正しく、オープンマインドであり続けます。この場合も、既存の中核市場である東南アジアと台湾、そして新たな成長市場であるブラジルに焦点を当てます。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?