【NVDA/2022/4Q決算速報】成長するNVDA、2022年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。非常に強い決算を発表!

(全文無料で読めます)

(NVIDIAの会社概要・歴史・ビジネスモデル考察は「【NVDA】CPU参戦で話題のNVIDIA(エヌビディア)の株価を業内容や決算を含めて徹底分析!業績やチャートを含めてCANSLIM分析を実施。」を参照。)

「NVIDIA(ティッカーシンボル:NVDA)」のQ4-2022の結果が出ました

$NVDA

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 16, 2022

4Q決算速報ぞ!

売上 ◎

$7.64B YoY52.8% vs 予想7.42B

EPS ◎

$1.32 YoY70.3% vs 予想$1.22

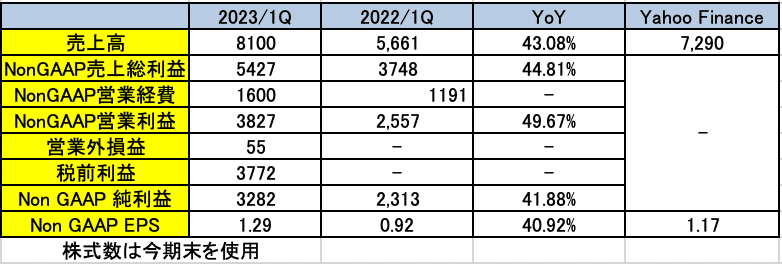

1Qガイダンス(3枚目参照)

売上 ◎

8.1B YoY43% vs 予想7.29B

EPS ◎

$1.29 YoY40.92% vs 予想1.17

※4枚目を参考に3枚目の通りワシが算出

AH△0.5% at AM6:30 pic.twitter.com/fBiGbkycIB

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

売上 ◎

$7.64B YoY52.8% vs 予想7.42B

Sector別売上高推移

Gaming:3420M YoY37%

Data center:3263M YoY71%

Professional Visualization:643M YoY109%

Auto:125M YoY △14%

Other:192M

EPS ◎

$1.32 YoY70.3% vs 予想$1.22

1Qガイダンス

売上 ◎

8.1B YoY43% vs 予想7.29B

EPS ◎

$1.29 YoY40.92% vs 予想1.17

AH△0.5% at AM6:30

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

結果もガイダンスも素晴らしかったがあまりAHでのびておらんどころか若干下落しておる。地合の悪さと直近の期待あげと高すぎるNVDAへの期待が要因かの?

昨日と今日の2日間で決算期待をうけて10%近く上昇していたので、かなり期待先行であげていたから一部利確が入っているという感じですかね。

それでは詳しく決算をみていきましょう!Earning Callの内容も肉付け済です。

1. Revenue(売上高)

Q4-2022:売上$7.64B/YoY+52.8%増(アナリスト予想:$ 7.42B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$3.01B(YoY △5.3%)

Q1-2021:$3.10B(YoY +40.8%)

Q2-2021:$3.87B(YoY +49.9%)

Q3-2021:$4.73B(YoY +56.8%)

Q4-2021:$5.00B(YoY +61.1%)

Q1-2022:$5.66B(YoY +83.8%)

Q2-2022:$6.51B(YoY +68.3%)

Q3-2022:$7.10B (YoY+50.3%)

Q4-2022:$7.64B (YoY+52.8%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

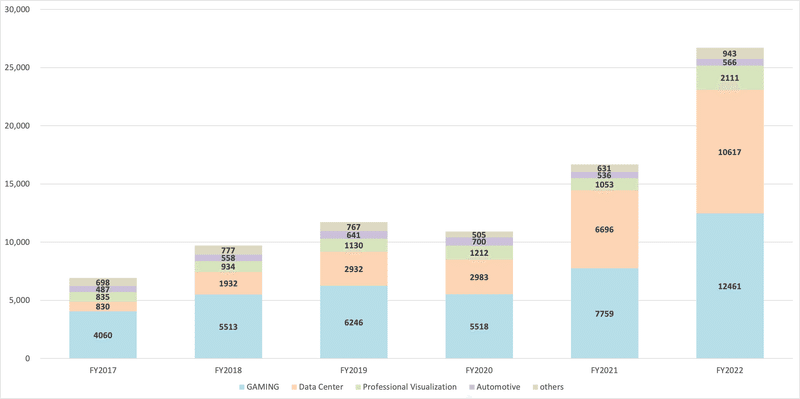

セクター毎の売上推移は以下となります。主力のGamingとDatacenterの双璧が非常に堅調に推移しています。詳しくは5のガイダンスの項目でみていきます。

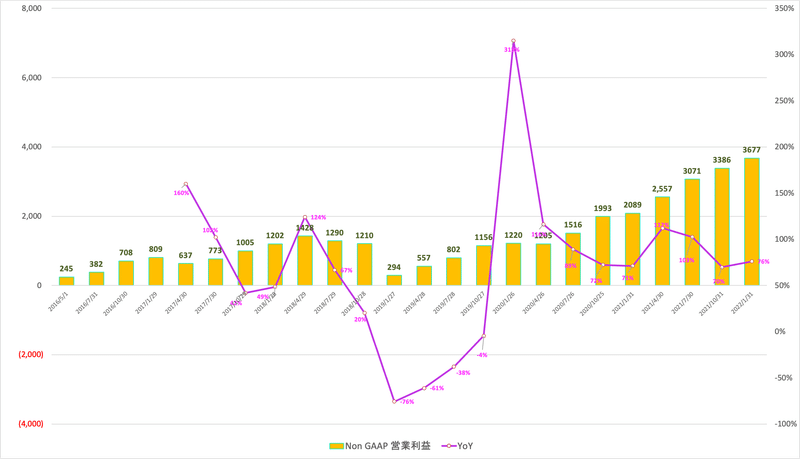

4Q決算がおわったということで年度毎の推移でみると以下の通りです。今年は大躍進でしたね。時価総額100兆円企業で60%以上の売上成長率は化け物です。

基盤となるウェーハの供給制約はあるとしんがらも、新しい期に入り改善していると説明しています。

当社のいくつかの事業ではまだ供給上の制約があります。データセンター事業のネットワーキングは、供給制約があります。私たちは日々改善しています。新しい年度に入り、四半期ごとに供給が改善される見込みです。

今後、四半期ごとに供給が改善されることを期待しています。そして今期、第1四半期、つまり4月期は、先ほどコレットが発表したガイダンスに基づくと、供給ベースが増加していることと一致しています。供給ベースは今期、来期、そして下期と大幅に増加する見込みです。

2.利益

各利益の推移は以下となります。順調に利益水準も増加しています。

【売上総利益】5.12B YoY56%

【営業利益】3.67B YoY76%

【純利益】3.55B YoY44%

各種利益率は以下となります。 営業利益率と純利益率が高まっているのは非常にポジティブですね。

3.EPS

Q4-2022:売上$7.64B/YoY+52.8%増(アナリスト予想:$ 7.42B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)以下は4分割修正後

Q4-2020:$0.47(YoY +105.4%)

Q1-2021:$0.45(YoY +104.5%)

Q2-2021:$0.55(YoY +75.8%)

Q3-2021:$0.73(YoY +63.5%)

Q4-2021:$0.78(YoY +64.0%)

Q1-2022:$0.92(YoY +103.3%)

Q2-2022:$1.10(YoY +90.8%)

Q3-2022:$1.17(YoY +60.8%)

Q4-2022:$1.32 (YoY40.9%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

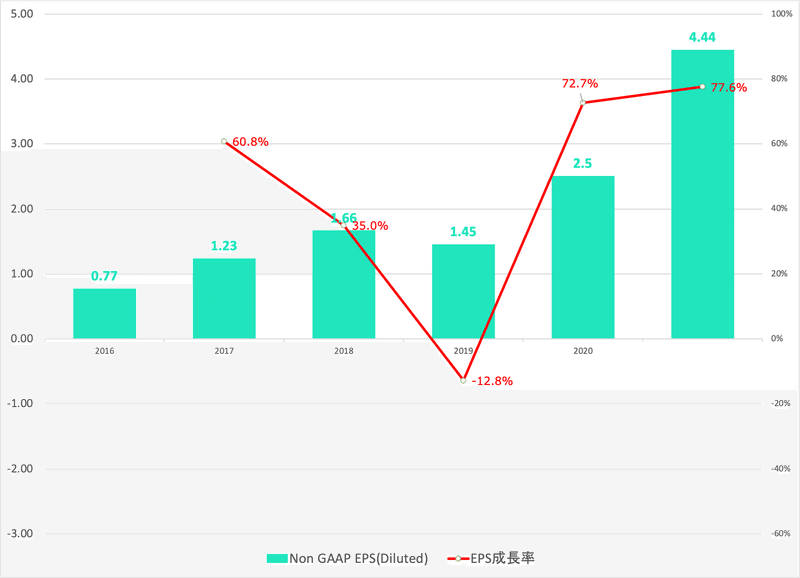

年間ベースでのEPS推移は以下となります。昨年と今年は非常に堅調に推移していますね。来年のYahoo financeの見通しは5.19なので16%成長と流石に鈍化は予定されています。

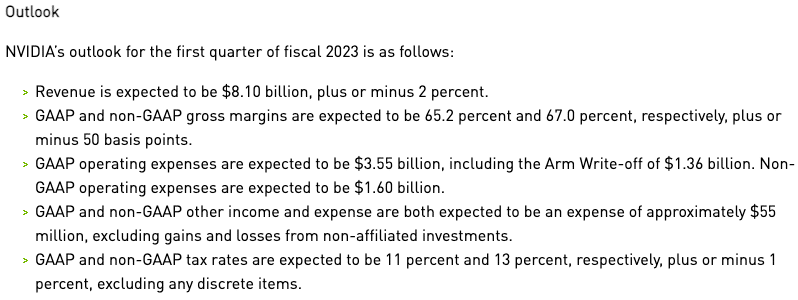

4.ガイダンス

ガイダンスについては以下の記載があります。

これは纏めると以下の通りとなります。売上とEPSともに予想をしっかりと大きく上回ってきています。素晴らしいガイダンスといえるでしょう。

Earning Callではこのように記載されています。

次に、2023年度第1四半期の見通しについてご説明します。前四半期比では、主にデータセンターが成長を牽引する見込みです。また、ゲーミングも成長に貢献する見込みです。

成長ドライバーの双璧の1つであるデータセンターについては、何が伸びているのかとQ&Aセッションで質問があり、CEOが以下の通り答えています。

データセンターには、いくつかの成長ドライバーがあります。ハイパースケール、パブリッククラウド、エンタープライズコア、エンタープライズエッジなどです。すべての領域で成長が見られます。特にエキサイティングなのは、大規模な言語モデル、つまりトランスフォーマーの発明をきっかけとした言語理解モデルで、おそらくここしばらくで発明された最も重要なAIモデルの1つでしょう。会話型AIは、顧客サービスやチャットボットなど、さまざまな顧客サービスのアプリケーションに使われています。ウェブベースの場合もあります。Webベースでもいいし、POSベースでもいい。クラウドベースかもしれません。

5.KPI

NVDAでは各セグメントの業績をだしています。

【四半期ベース】

【年度ベース】

以下では4Qの数値とYoY成長率をもとに展開していきます。

◼️Gaming:3420M YoY+37%

ゲームを自作したい方向けにGPUを提供したり、趣味で行いたい方に向けてPCを提供していたりしています。NVDAの主力ビジネスの1つです。成長率は巣篭もり需要で加速した1Qや2Qに比べて昨年度3Qと4Qで既に成長していたことから低くなっていますが、堅調に売上を積み重ねています。

Earning Callでのコメントを記載します。

先月、Steamの同時接続ユーザー数が過去最高の2800万人を記録し、2年間で50%増加しました。当四半期の記録的なデスクトップ売上高は、ハイエンドで引き続き好調な当社のGeForce RTX 30シリーズ製品の成長に牽引されたものです。CESでは、1月下旬に発売されたRTX 3050 GPOを発表し、NVIDIA RTXとAI技術をよりメインストリームなユーザーに提供することができました。

ラップトップ・ゲームの収益も、同じくCESで発表された新しいGeForce RTX 3070 Tiおよび3080 GPUの立ち上がりによって、記録的なものとなりました。これらは、当社の第 4 世代 Max-Q テクノロジーを活用し、静かで軽量なゲーミングノート PC を実現します。全部で160以上のNVIDIAおよびティアアーキテクチャRTX 30シリーズGPU用の新しいラップトップ設計を発表しました。これらには、デザイン、イノベーション、バーチャルワールドの未来を牽引する数千万人のクリエイターをターゲットとしたスタジオシステムが多数含まれています。

新しいRTX 30シリーズGPUのサポートに加えて、スタジオノートPCは、Omniverse、TundusおよびBroadcastでNVIDIAソフトウェアを将来的にサポートします。

各大型企業との提携も以下の通り発表しています。

CESでは、サムスンとの提携を発表し、今年の第2四半期から同社のスマートTVにGeForce NOWを統合することを決定しました。また、LGスマートTV向けのGeForce NOWのベータ版を1月にリリースしました。さらに、AT&Tと提携し、米国の5GモバイルデバイスにGeForce NOWを導入しました。また、カナダに初のGFNデータセンターを追加しました。

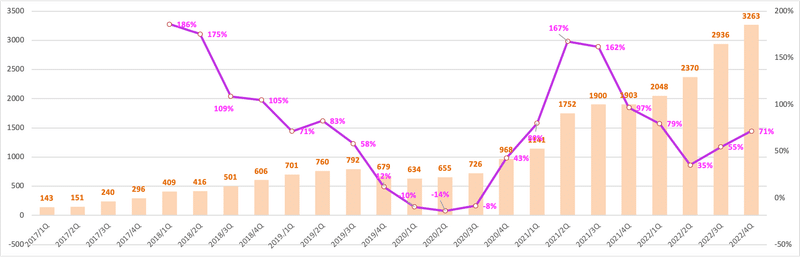

◼️Data Center:3263M YoY+71%

データセンターは以下の事業領域が含まれます。注目される分野が目白押しです。

最初にお伝えした通り、AIの機械学習をするにあたっては膨大な計算が必要となるため、CPUではなくGPUが必要となります。

Data Centerはこの数四半期成長率が加速しています。主力だけあってポジティブですね。

第4四半期のデータセンターの成長は、NVIDIA AIの強い需要により、再び当社のコンピュート製品が牽引しました。ハイパースケールとクラウドの需要は際立っており、収益は前年同期比で2倍以上となりました。バーティカル・インダストリーズも、消費者向けインターネット企業に牽引され、前年同期比で2桁の力強い伸びを記録しました。

性能の凄さや活用の実例について興味のある方は以下もご覧ください。

フラッグシップGPUのNVIDIA A100は引き続き力強い成長を牽引しています。推論に特化した売上は前年同期比で 3 倍以上に増加。推論の成長加速は、お客様が高速でスケーラブルなAIを実運用で実現するのに役立つ、当社のTritonおよびFranceサーバーソフトウェアの普及によって実現しました。データセンターのコンピュート需要は、自然言語処理や深層学習による推薦システムなど、急成長するAIワークロード向けの当社のAmpereアーキテクチャベース製品の継続的な展開や、クラウドエグゼキューションによってもたらされました。

例えば、決済のグローバルリーダーであるBlock Inc.は、Square Assistantで会話型AIを使用して、顧客とのアポイントメントをとっています。これらのAIモデルはAWSのビデオGPUで学習され、AWS GPサービスや当社のCPUで10倍速く推論を実行します。

ソーシャルメディア企業のSnapは、NVIDIA GPUとMerlin deep recommendatorソフトウェアを使用して、推論のコスト効率を50%向上させ、レイテンシーを2倍に減少させました。業界ベンチマークは、3年連続で、NVIDIA AIがMicrosoft Azureのようなパートナーとともにパフォーマンスで業界をリードし続けていることを示しています。コンピュータビジョン、自然言語処理、推薦システム、強化学習、検出など8つの人気のあるAIワークロードにわたるAIトレーニングの最新およびアルプベンチマークでNVIDIAのような記録は、このようになりました。NVIDIA AIは、すべてのベンチマークとユースケースにわたって提出を行った唯一のプラットフォームであり、当社の性能だけでなく、汎用性も実証しています。

AIアルゴリズム、最適化ツール、システムソフトウェアにおけるフルスタックでの継続的なイノベーションにより、当社のA100 GPUでは、わずか2ヶ月で5倍以上の性能向上が数字に表れています。過去3年間では、GPU、ネットワーク、システム、ソフトウェアを提供するフルスタック全体で行った進歩により、20倍以上の性能向上が見られました。

NVIDIA AIの優れた性能は、世界で最も技術的に進んだ企業によって求められています。Meta Platformsは、6,000以上のA100 GPUをNVIDIAに移した新しいAIスーパーコンピュータ研究「SuperCluster」を発表 -- Metaの初期のベンチマークでは、そのシステムが大規模な自然言語処理モデルを3倍速く訓練でき、コンピュータビジョンのジョブを先行システムより20倍速く実行できることが示されました。

今年後半の第2フェーズでは、システムが16,000GPUに拡張され、メタは混合精度AI性能の5倍を実現できると考えています。Metaは、このシステムの重要な基準として、規模に応じた性能に加えて、極めて高い信頼性、セキュリティ、プライバシー、さまざまなAIモデルを扱える柔軟性を挙げています。私たちは、NVIDIA AIの到達範囲を広げ、垂直産業への採用を容易にすることを続けています。NVIDIA認定システムのエコシステムは、CiscoとHitachi -- Dell、HewlettPackard Enterprise、Insper、Lenovo、Supermicroなどのシーバーメーカーに加わって拡大しました。

◼️ Professional Visualization:643M/YoY109%

車のデザインや建物とか内装をデザインする人達がオンライン上でGraphicを用いてデザインの議論をすることができるプラットフォームを提供しています。

まだ売上構成としては少ないですが成長が加速しています。注目されるメタバース用のOmniverseはこのProfessional Visualizationの項目に含まれるようになってます。

明らかにこの数四半期成長が加速しているのが見て取れます。第3の柱になることが期待されています。

Callでのコメントは以下です。

第4四半期の伸びは、より価値の高いワークステーションへのシフトと、当社のNVIDIAヘルスケア・アーキテクチャの継続的な立ち上がりによるものです。

ハイブリッドワーク環境の構築の継続と、デザイン、AI、レンダリングなどの主要ワークロードの成長が、強い需要を後押ししていると考えています。例えば、Sony Pictures ImageWorksは、NVIDIA RTXを使用して、レンダリング関連アプリケーションのレイトレーシングを加速しています。Motionは、車両の予知保全を支援するAIにNVIDIA RTXを使用しています。そしてDuke Energyは、エネルギー施設のマッピング、表示、メンテナンスのために、AIとVRにNVIDIA RTXを使用しています。

茶の湯Time:メタバース用のOmniverseについて

注目されるメタンバース向けのOmniverseの言及は以下となります。(OmniverseはProfessional Visualizationに含まれます)

エンタープライズ・ソフトウェア「NVIDIA Omniverse」が一般提供に入った。そして、まだ初期段階ですが、これまでの顧客フィードバックは非常に好意的で、複数の重要なエンタープライズライセンシーがすでに契約しています。ソフトウェア・ライセンスに加えて、Omniverseは、ラップトップ、ワークステーション、オンプレミア・サーバ、クラウドにおいて、NVIDIA RTXのコンピューティング機会を促進します。Omniverseは、個人は無料で、企業チームはソフトウェアのサブスクリプションを通じて利用することができます。

デジタルツイン用途では、Omniverseを使用したIsaac Autonomous Mobile Robotプラットフォームを発表し、安全なオーケストレーションとクラウド配信により、業務効率の最適化と物流リモデリングからの展開の加速を実現しました。高精度なマッピングのためのデータ、メトロポリスまたは状況認識、リアルタイムのルート最適化のためのリアップなど、複数のNVIDIA AI技術とSDKで構成されています。

急速にメタバースの具現化に向けてOminiverseの機能を拡充していることが読み取れますね。

◼️Automotive:125M YoY△14%

自動運転がテーマとなってきている自動車分野でもNVIDIAは今後の成長が期待されています。

自動運転では画像をもとにリアルタイム処理の必要があるので、速度の速きGPUが必要不可欠となってきています。現在はまだまだ全体の売上の中では小さいですが、NVIDIA自信も成長分野として位置付けています。

EVの興隆の進展と経済再開に伴って成長を期待したいところです。

現在は不調ではが復調することを見込んでいると自信をのぞかせています。

オリオン・ベースの製品プラットフォームの出荷を開始したところで、第1四半期には順次増収に転じ、年度後半にはより意味のある変貌を遂げ、2023年暦年には勢いがつくと見込んでいます

そしてジャガーとのパートナーシップを発表しています。

本日未明、ジャガー・ランドローバーとのパートナーシップを発表し、ソフトウェア定義の車のフリートを共同で開発し、提供することを発表しました。2025年から、ジャガーとランドローバーのすべての新車に次世代自動運転システムが搭載され、さらにNVIDIA DRIVEプラットフォーム上に構築されたAI対応ソフトウェアとサービスが提供されます。DRIVE Orinは、当社のDRIVE AVとDRIVE IXソフトウェアを実行するAIコンピュータ・ブレインとなります。そして、DRIVE Hyperionセンサーネットワークは、中枢神経系となります。この新しい車両アーキテクチャは、幅広い範囲のアクティブセーフティ、自動運転、および駐車システムを可能にします。

このパートナーシップは、メルセデス・ベンツとの発表のテンプレートに従ったものです。両OEMとの共有ソフトウェア収益機会は、NVIDIAを搭載したフリートの規模に応じて拡大し、合わせて10年間で1,000万台を超える可能性があります。

◼️OEM&Others 192M YoY+25%

暗号マイニングプロセッサーの売上はOEMおよびその他に含まれています。Others全体では1億9200万ドルとなっています。

当社のGPUは暗号通貨マイニングに対応しているため、これがGPUの需要全体にどの程度影響を与えるかについては、限られた範囲での可視性しか持っていません。デスクトップ NVIDIA Ampere アーキテクチャ GeForce GPU の出荷のほぼすべては、GeForce の供給をゲーマーに向けるためにライトキャッシュレートとなっています。

クリプトマイニング・プロセッサーの収益は2400万ドルで、これはOEMとその他に含まれています。

3Q以降Gameのほうに能力を振り向けると宣言しているのでマイニング用の収益は大きく減少していますが、これは本業に集中するということで好ましい傾向といえるでしょう。

6.CF (営業CF、投資CF、財務CF)

CFについてみていきます。営業CFで基本的に投資CFをまかない大型の投資をするという傾向は変わりません。

営業CF:3,033M

投資CF:△1,587M

財務CF:△744M

ARMの買収についてはCallで言及がありました。どうやら断念したそうですね。

先週、私たちはOrinの買収に向けた取り組みを終了しました。2020年9月に取引を開始したとき、私たちは、それがArmの高性能CPUへの注力を加速させ、新しい市場に進出し、エコシステム全体のすべての顧客に利益をもたらすと信じていました。重要な技術のパイオニア同士の組み合わせと同様に、私たちの買収提案は、世界中の規制当局からの質問に拍車をかけました。私たちは規制当局の懸念に感謝しています。1年以上にわたって、ソフトバンクおよびArmと緊密に連携し、Armに対する当社のビジョンを説明し、NVIDIAがArmエコシステムの立派な管理者になることを規制当局に安心させるようにしました。私たちは最善を尽くしましたが、逆風があまりにも強く、規制当局が私たちの取引を承認するために必要な安心感を与えることができなかったのです。

買収は断念したもののArmアーキテクチャーを使って今後も新製品を提供していく意気込みは示しています。

NVIDIA のアクセラレーテッド・コンピューティングにおける取り組みと、私たちの全体的な戦略は、これまで通り継続されます。私たちの焦点は、アクセラレイティッド・コンピューティングです。私たちは、巨大なAIやHPCワークロードをターゲットとしたArmベースのCPUを来年前半に発売する予定で、その軌道に乗っています。ArmのIPに対する20年間のアーキテクチャ・ライセンスにより、技術や市場にまたがる選択肢の幅と柔軟性をフルに活用することができます。私たちは、CPU、GPU、DPUにわたる3チップ戦略を実現します。x86であろうとArmであろうと、私たちはその仕事に最適なCPUを使用します。そして、コンピュータ業界のパートナーとともに、現代のインパクトのある課題に取り組むための世界最高のコンピューティング・プラットフォームを提供します。

7.財務状況

総負債比率は40%近辺で安定的に推移しています。

ただ、支払利息は$61milと営業利益$3,677milに対して僅か1.6%と軽微な値になっているので収益を圧迫はしていません

8.Earning Call

Earning Callの和訳は以下です。エッセンスを上述の1-7に肉付けして追記しています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?