【PYPL/Q3-2021決算速報】オンライン決済サービスを提供するペイパル、2021年第3四半期の結果は売上×、EPS◯、ガイダンス×。市場予想を下回りAH下落。Earnings Callチェックと今回もCANSLIM定点観測も実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ペイパルの会社概要・歴史・ビジネスモデル考察は「【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「PayPal(ティッカーシンボル:PYPL)」のQ3-2021の結果が出ました。

$PYPL (ペイパル)Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 8, 2021

・売上:$6.18B/YoY+13%(予想$6.23B)×

・EPS:$1.11/YoY+3.7%(予想$1.07)◎

・TPV:$310B/YoY+26%

・Active Accounts:416M/YoY+15%

FY21ガイダンス:

・売上:$25.3-$25.4/YoY~+18%(予想$25.77B)×

・EPS:~$4.60/YoY~19%(予想$4.73)×

AH -0.83% pic.twitter.com/kP30sxI31i

After Hourで株価は決算ミスの影響を受けて下落中です。今回の決算もアナリスト予想を下回ってしまいました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

・売上:$6.18B/YoY+13%(予想$6.23B)×

・EPS:$1.11/YoY+3.7%(予想$1.07)◎

・TPV:$310B/YoY+26%

・Active Accounts:416M/YoY+15%

Q4-2021 ガイダンス:

・売上:$6.85 - $6.95/YoY~12% - 14%(予想$7.24B)×

・EPS:~$1.12/YoY~4%(予想$1.27)×

FY21ガイダンス:

・売上:$25.3-$25.4/YoY~+18%(予想$25.77B)×

・EPS:~$4.60/YoY~19%(予想$4.73)×

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年11月9日時点)

前回決算は↓↓↓

2021年第3四半期の結果

■ Revenue(売上高)

◇ Q3-2021:$6.18B/YoY+13%(予想$6.23B)×

アナリスト予想をクリアできず。前回の決算ですでに次回もダメそうでしたが、そのままでしたね。PayPalは今は難しい時期です。引き続き、eBay Marketplacesの収益圧縮が響いています。

また、「Back-To-School Sale(学校再開による文房具などの子供向けセール)」や旅行需要(6、7月は増加、8、9月はデルタ株により減少)が予想を下回ったため、市場予想を下回っているとのことでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-19:$4.13B(YoY+12%)

Q2-19:$4.30B(YoY+22%)

Q3-19:$4.38B(YoY+19%)

Q4-19:$4.96B(YoY+17%)

Q1-20:$4.6B(YoY+12%)

Q2-20:$5.3B(YoY+22%)

Q3-20:$5.5B(YoY+25%)

Q4-20:$6.12B(YoY+23%)

Q1-21:$6.03B(YoY+31%)

Q2-21:$6.24B(YoY+19%)

Q3-21:$6.18B(YoY+13%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

eBay Marketplaceの売上高は67%減の2億3,500万ドルで、売上高に占める割合は前年同期の約13%に対して4%未満となりました。

eBayを除いた収益は、前年同期比で25%、過去2年間の平均で26%増加。来年からアマゾンとの提携など、eBayから解き放たれた状態でどこまで収益を加速できるか、勝負の年ですね。

■ EPS(1株当たりの当期純利益)

◇ Q3-2021:$1.11/YoY+3.7%(予想$1.07)◎

EPSは辛うじて予想を超えました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-19:$0.66(YoY+16%)

Q2-19:$0.71(YoY+22%)

Q3-19:$0.76(YoY+31%)

Q4-19:$0.83(YoY+20%)

Q1-20:$0.66(YoY+0%)

Q2-20:$1.07(YoY+50.70%)

Q3-20:$1.07(YoY+40.79%)

Q4-20:$1.08(YoY+30.12%)

Q1-21:$1.22(YoY+84.85%)

Q2-21:$1.15(YoY+7.48%)

Q3-21:$1.11(YoY+3.74%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上高が伸びていないのでEPSも伸びるはずがないのですが、細かい点はEarnings Callで確認します。

■ GAAP/Non-GAAP営業マージン

株式市場ではNon-GAAP(調整後実力値)が重視されます。

Non-GAAP営業マージンは23.8%(Q2-21は26.5%)。GAAP営業マージンは16.9%(Q2-21は18.1%)。マージンが圧縮されています。利益率の高いビジネスが不調であることを示しています。

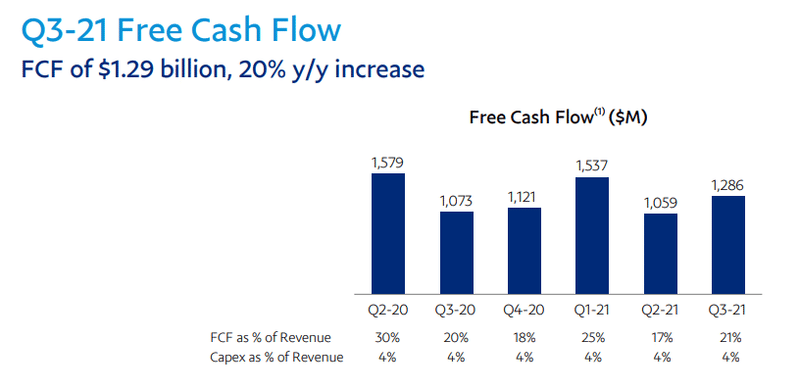

■ フリー・キャッシュフロー

FCFは$1,286M、前期の1,073Mから増加。FC Marginは21%。

企業KPI

■ トータル・ペイメント・ボリューム(TPV)

TPVはユーザーの総支払い金額です。ペイパルの最も重要な指標です。

ペイメントボリュームをひたすら増やす努力を同社は長年実施してきているのです。

TPVはYoY+26%の$310Bと増加。成長率は下がりましたが、高い水準を維持。Q2から横ばいです(仮想通貨トレンドの追い風がなくなったのも業績に影響していると思います)。

PayPal、Venmo、Xoomを含むP2Pの取扱高は24%増の9200億ドル。TPVの30%を占めました。Venmoの取扱高は36%増の600億ドルです。

Venmoは決済SNS。若者向けであり、Covid-19下では、追加経済対策の給付金による追い風があり、また仮想通貨決済も非常に活発でした。一応まだ取扱高は増加していますが、Q2の58%増加から減速していますね。

eBay Marketplaces の TPV は、為替変動の影響を受けないベースで 46%減少しTPVの3%を占めました。明らかにeBayの影響が業績に出ています。

eBay Marketplaces を除くMerchant ServicesのTPVは31%の増加。

■ マーチャント・サービス・ボリューム(事業者決済)

eBayを除いた事業者決済ボリュームは$300B(年平均成長率+31%)。

今回の決算から「Merchant service TPV($B)」がプレゼンテーションに掲載されていないのですが(笑)eBayからの収益が圧縮されすぎて、eBayを外したMerchant TPVしか掲載されていません。

たしかにこれなら多少は見栄えは良いですね。

■ アクティブアカウント/新規アクティブアカウント(NNAs)

アクティブアカウント数は4.16億(YoY+15%)。新規アクティブアカウントは1330万。

Earnings Callによると、アクティブアカウント数には120万件の「マーチャントアカウント」が含まれ、マーチャント数は3,300万件となり、年間で5,200万件以上のNNA(Net New Active Accounts)を獲得できる見込みとのことでした。

■ Transaction回数

49億回(YoY+22%)。こちらは安定して伸びています。

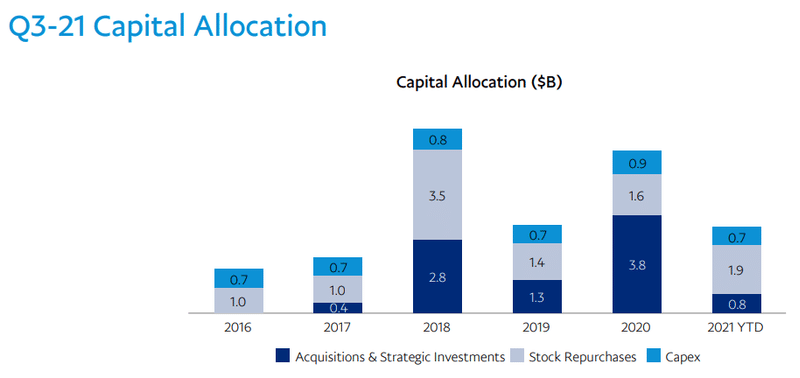

財務状況(資本配分/自社株買い/M&A)

2020年は年間で自社株買いは合計16億ドルを実施。Q1-2021に平均株価249.26ドルで530万株の自社株買いをさらに実施。13億2,000万ドルの資本を株主に還元しました。

Q2では平均株価261.82ドルで765,000株の自社株買いを行い、2億ドルの資本を株主に還元。Q3は平均275.12ドルで127万株の自社株買いを行いました。3億5,000万ドルの株主還元を実施。

2015年にeBayよりスピンアウトしてから、約1億2,400万株の普通株式を買い戻し、1株あたり平均84.24ドルで104億ドルの資本を株主に還元しています。

PaypalはFCFの30-40%を自社株買いに充てる方針をとっており、2025年まで継続することを計画しています。

自社株買いはEPSを引き上げますので株式市場で好感されます。アップル(AAPL)と同様に、株主還元に非常に積極的ですね。

M&A

3月にCurvを2億ドルで買収することを発表。5月に返品サービス「ハッピーリターンズ(Happy Returns)」を買収に合意。オンラインの小売業への参入を目指す。

直近、ピンタレスト(PINS)の買収の噂が流れましたが、こちらは進展はありません。

9月に日本の後払い決済業者「ペイディ」を買収していましたね。

$PYPL 米決済ペイパル、後払い新興のペイディを買収 3000億円: 日本経済新聞 https://t.co/4kWoNG2TSj

— 秀次郎@戦国のバレンティン (@hidejiromoney) September 9, 2021

FY-21ガイダンス

■ FY-21:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2021年売上見通し:$25.3-$25.4/YoY~+18%(予想$25.77B)×

・Non-GAAP EPS:~$4.60/YoY~19%(予想$4.73)×

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ Q3-21:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2021年第4四半期売上見通し:$6.85 - $6.95/YoY~12% - 14%(予想$7.24B)×

・Non-GAAP EPS成長率:~$1.12/YoY~4%(予想$1.27)×

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Earnings Call(役員説明とQ&A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Amazonとの提携:

・今日の大きなニュースはアマゾンと提携し、米国のお客様がチェックアウト時に「Venmo」でお支払いいただけるようになったこと。

・このVenmoによる取り組みは「eBay」との契約上の制約がなくなった今、Amazonとのエキサイティングな旅が始まることを意味する。

・Walmartが食料品店とマーケットプレイスの両方でPayPalをチェックアウトオプションとして提示、GoFundMeがチェックアウトフローにPayPalを追加。

・Venmoも↑に追随予定。

・ValeroとPhillips 66は、米国内の何千ものガソリンスタンドにPayPalのQRコードを追加。

・ユナイテッド航空は最近、機内でのPayPal QR決済を開始。

◇ 決算数字面:

・TPV(総支払額)は、eBayのTPVが第3四半期に45%減少し、当社全体のTPVの約3%となっているにもかかわらず、現地通貨ベースで26%増の3,100億ドルとなった。

・eBayを除くと、当社の取引高はスポットベースで31%増加し、年間実行額は1兆2,000億ドルに達した。

・2019年に発生したペイパルの年間決済額が6億ドルに達するまでに20年かかった。

・そのわずか2年後には、1.2兆ドルを超えた。

・2019年との比較では、アクティブアカウント、エンゲージメント、TPV、売上高、EPS、フリーキャッシュフローなど、主要なパフォーマンス指標において大きな成長を遂げている。

・一方で、事業環境は複雑。現在、マクロ経済の状況は、世界的に再開される活動の割合にばらつきがあり、短期的なサプライチェーンの課題、インフレ圧力、消費者心理に関する懸念などの影響を受けている。

◇ BNPLの動向:

・チェックアウトが「今すぐ支払う」から「自分のペースで支払う」へと進化する中、米国、ドイツ、フランス、英国、オーストラリアでは、「Buy Now, Pay Later」機能が急速に普及している。

・PayPalは第4四半期には、Buy Now, Pay Laterをイタリアとスペインにも拡大予定。

・今期に消費者の延滞料を廃止。

・Buy Now, Pay Laterの開始以来、約54億ドルのTPVを処理し、そのうち20億ドル以上を第3四半期だけで処理した。

・約950,000の加盟店が当社のBuy Now, Pay Later機能を利用する顧客を持ち、65,000以上の加盟店が自社の商品ページにBuy Now, Pay Laterアップストリームを配置しており、950万人以上の消費者が当社のBuy Now, Pay Later商品を利用して3,300万回以上の取引を行っている。

・2022年前半にグローバルな後払いポートフォリオを拡大し、より長期の分割払いプランを導入する予定。ドイツではすでに提供、初期段階で大きな成功を収めている。

・日本では、急成長中の両面型決済プラットフォームであるPaidyの買収を完了し、Buy Now, Pay Laterソリューションを提供している。

◇ Venmo:

・Venmoはマイルストーンを達成し、記録を更新し続けている。今年の収益は9億ドル、顧客数は8,000万人以上、このまま滞りなく進めばTPVは2,400億ドルに達する見込み。

・Venmoの規模は、2016年のPayPalの米国フランチャイズ全体に匹敵。

◇ サプライチェーン:

・PayPalの加盟店ベースでは、グローバルなサプライチェーンの不足による影響が見られる。

・景気刺激策がないために消費者心理が弱まり、配送物流に対する信頼性が昨年よりも低下している。

・景気が回復してくると、年末の買い物を店舗で行う人が増える可能性がある。

・しかしこれらの問題は全て一時的、来年を通じてPayPalの収益は加速すると予測している。

◇ Outlook:

・Q3は初めて暗号を使って取引をするユーザーが15%増加。

・キャッシュカードの登録数が35%増加。

・デジタルウォレットのユーザーのアカウントあたりの平均収益は、チェックアウトのみのユーザーの2倍に。

・来年には、株式投資機能など、さらに多くの機能を提供する予定。

・現在、来年の予算編成や投資計画の策定を行っている最中。

・速報値では、2022年は10%台後半の収益成長を見込んでいる(今日の時点では、18%程度)。

・来年の第1四半期は、eBayの決済システムの移行や、今年初めの景気刺激策の影響で、より厳しい状況になり、最も低い成長率になると予想。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A

Q1.)Pinterest買収の噂について。長期的な展望として、広告のような異なる収益源を持つ、そのような資産を追加することが重要なのか?中期的にはM&Aは期待していないが、長期的には考えていると言っていたと思うが?

Dan Schulman(CEO):まず一歩下がって、全体像から。

私たちは、消費者にとって日常生活に欠かせない会社になることに注力している。それは消費者側の話であり、マーチャント(事業者)側では、マーチャンがさらなる経済活動に参加するための「包括的なプラットフォーム」を提供したいと考えている。

過去5年間に行ったすべての買収を見てみると、それらはこの全体的な戦略に関わっている。QRコード用のPayPalアプリや、ショッピングに欠かせないHoneyのような買収、お得な情報、タクシーなど、現在はPayPalアプリに完全に統合されている。iZettle Hyperwalletは、今後のペイアウト製品。

すべての買収は、当社の中期的な目標を補完するものだ。そして買収には大規模も小規模もなく、統合可能なのか、意味があるのかなどを検討している。

Q2.)今回のアマゾンとの契約は非常に大きなニュース。2022年には、非常に期待できると考えても?

Dan Schulman(CEO):これまではeBayとの契約による制約があった。今回、お互いにVenmoを使ったチェックアウトの分野で大きなチャンスがあることに非常に注目しており、この件でAmazonとチームを組めることを嬉しく思っている。アマゾンの米国での市場シェアを考えれば、これはVenmoでの支払いのアドレス可能な市場を大幅に増加させる。Venmoでの支払いは、今後のVenmoの重要な収益要因の1つ。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

今回も決算に失敗しているので気が乗りませんが、CANSLIMの定点観測を行います。次なる浮上の時を見据えて銘柄メンテナンスはしておく必要がありますからね。

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

今回筆者が行った判定結果は以下の通りでした。CANSLIMは残念ながら満たしていません。満たすわけがない。もはや悪化しています。

[Q2→Q3]

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:X → X

A:◯ → ◯

N:X → X

S:X → X

L:◯ → X

I:X → X

M:◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=当四半期のEPSと売上) X

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

PayPalのQ3-21のEPSはYoY+3.7%でした。「×」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-19:$0.66(YoY+16%)

Q2-19:$0.71(YoY+22%)

Q3-19:$0.76(YoY+31%)

Q4-19:$0.83(YoY+20%)

Q1-20:$0.66(YoY+0%)

Q2-20:$1.07(YoY+50.70%)

Q3-20:$1.07(YoY+40.79%)

Q4-20:$1.08(YoY+30.12%)

Q1-21:$1.22(YoY+84.85%)

Q2-21:$1.15(YoY+7.48%)

Q3-21:$1.11(YoY+3.74%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

判定の補足項目:

① 過去10四半期に以前に比しEPS成長率が加速しているか?

→No

② 2四半期続けて大幅にEPSが成長しているか?

→No

③ 翌四半期、翌々四半期も力強い成長が予想されているか?

→No

④ EPS成長率が66%以上の減少が二四半期続けば危険水域。

→No(Q2は43%、Q3は37%減)

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

PayPalのQ3-2021の売上は$6.18B/YoY+13%です。25%以上とはなっていませんが、直近3四半期の伸び率はどうなっているか確認しましょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-19:$4.13B(YoY+12%)

Q2-19:$4.30B(YoY+22%)

Q3-19:$4.38B(YoY+19%)

Q4-19:$4.96B(YoY+17%)

Q1-20:$4.6B(YoY+12%)

Q2-20:$5.3B(YoY+22%)

Q3-20:$5.5B(YoY+25%)

Q4-20:$6.12B(YoY+23%)

Q1-21:$6.03B(YoY+31%)

Q2-21:$6.24B(YoY+19%)

Q3-21:$6.18B(YoY+13%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率が鈍化しています。「×」です。

EPS、売上双方のデータから、C(=Current Quarterly Earnings)は「×」です。

■ A(=年間EPSの増加)◯

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

こちらは前回の判定から変更はありません。年間ベースでは増加しており「◯」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2017年(参考):$1.91

・2018年:$2.42/YoY+27%

・2019年:$2.96/YoY+22%

・2020年:$3.88/YoY+31%

・2021年ガイダンス:~$4.60/YoY~19%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。

PayPalの直近12ヶ月(=ttm)のROEは25.24%です。A(=Annual Earnings Increase)は「◯」です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「◯」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

以下の要素について以前の記事で触れました。

⑴ Venmoクレジットカード&仮想通貨の導入

⑵ PayPal暗号通貨での決済を開始

⑶ Buy Now, Pay Later

⑷ 仮想通貨スタートアップCurv(カーブ)買収を計画

企業が成長する要素は抜群ですが、新高値を抜ける必要があります。

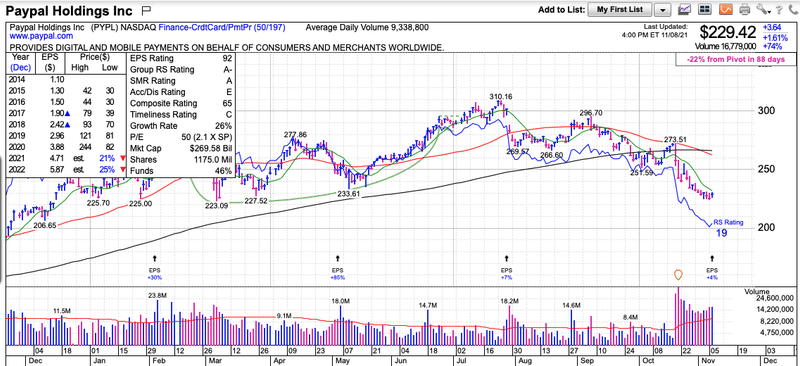

(2021年11月9日時点)

株価が$310を超える前にベースを形成し、ブレイクアウトしたところで、N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)は◯になります。現在は...決算をしくじったのでしばらくはダメでしょう。時間かかりそうですね。

N(=New Products, New Management, New Highs)は「×」です。

■ S(=株式の需要と供給) X

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率

浮動株比率を見ていきます。

まずは発行済株式数。例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

PayPalの発行済株式数はどうでしょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):1,180百万株

・Float:(浮動株式数):1,170百万株

・浮動株比率:99%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

前回と変更がありません。判定結果は据え置きの「△」としたいところですが、厳しく見て3%程度欲しいです。「×」にします。

⑵ 自社株買いをしている企業かどうか?

上記「財務状況(資本配分/自社株買い/M&A)」の項目でも触れましたが、自社株買いをしている企業が望ましいという点については、PayPalは満たしています。

2020年は年間で自社株買いは合計16億ドルを実施しましたが、Q1-2021に平均株価249.26ドルで530万株の自社株買いをさらに実施。

Q2-2021には平均株価261.82ドルで765,000株の自社株買いを行い、2億ドルの株主還元を実施。Q3は平均275.12ドルで127万株の自社株買いを行いました。3億5,000万ドルの株主還元を実施。

明確にこの項目は「◯」です。

⑶ 企業の負債比率が低く推移しているかどうか

総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

こちらは年ベースで見ていくものなので、判定結果は前回と同様、「×」です。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

(2021年11月9日時点)

もはや売りが集中しています。

機関投資家の動向をMarket Smithで確認すると、2021年11月9日時点で「Acc/Dis Rating」は「E」です。売りが多いと判定が出ており近づいてはいけませんね。「×」です。

◇ Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

⑵以外は全て「×」です。数少ない自社株買いを積極的に行ってくれている企業ですが、BNPL、暗号通貨、ECオムニチャネル加速などを要因にもう一段階の成長が欲しいところです。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

レラティブストレングス指数が80〜90代かどうかで判断をします。

2021年7月28日時点でPayPalのRS Rateは19でした。7月判定時は78でしたが、前四半期で決算をミスした結果大幅に下がりました。業界ランクも14位です。しばらく触らないでおきましょう。

L(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) X

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはPayPalの機関投資家保有株数の直近の動きです。

(引用:Fintel「Institutional Ownership and Shareholders」)

直近を除くと過去の推移としては機関のポジションは大きかったことがわかります。

直近の動向は以下のMarketSmithで確認できる、機関投資家の数で見ていきましょう。増加ペースが落ち、ついに減少しています。出来高の減少の通りですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-20:3104

Jun-20:3374

Sep-20:3666

Dec-20:3892

Mar-21:4211

Jun-21:4360

Sep-21:4341

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders(機関投資家保有)

大切なのはアクティブファンドの動向です。

Top Mutual Fund Holders(ファンド保有)

Growth Fund Of America Inc、Price (T.Rowe) Blue Chip Growth Fund Inc.などもまだ継続保有ですね。優秀ファンドに購入される銘柄ということは確認できますね。

優良ファンドはPayPalを握っていますが、直近四半期で機関投資家の保有数量が減少していることから、I(=Institutional Sponsorship)は「×」という判定になります。

■ M=(株式市場の方向) ◯

2021年11月9日現在は「上昇相場」です。積極的に株を買っていってよいタイミングです。

こちらは「ブル相場(強気)」or「ベア相場(弱気)」を判断していくマーケット全体の話です。大前提として、株式は「強気相場」でしか買ってはいけません。

マーケット状況については毎週更新しています。

今週の合戦の振り返り!|米国大返し〜US Stock Market Magazine

2021年11月9日時点の株価チャート

しばらくお休みですね。動意づいた時にまた見に来ようと思います。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?