【AMZN/2022/1Q決算速報】2022年第1四半期の結果は売上×、EPS◎、ガイダンス×。一過性利益を除いてもEPSは予想Miss。AHで10%の暴落。

全文無料で読めます。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(AMZNの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

AMZNはコロナを機に急速に株価が進展しましたが、その後は1年半停滞し現在はレンジの下限にあります。

決算、ミスったら下限の2600ドルを割れてしまう恐れがあるなという中での決算じゃったが、どうやらやらかしてしまっておる。。

$AMZN

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 28, 2022

1Q決算速報ぞ!

売上 ◎

116.44M vs 予想116.3M

EPS ×

▲7.56 vs 予想8.36

※仮にRivianの評価損76億ドルを除いて評価した場合$7.39となるが、これでも予想未達

ガイダンス売上 ×

116B〜121 B(中央値118.5B) vs予想125.55

AH:▲8%

3枚目(左下):Rivian評価損抜いた場合のEPS pic.twitter.com/LcINucrX6g

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$AMZN 1Q決算速報

売上 ◎

116.44M YoY7.3% vs 予想116.3M

EPS ×

▲7.56 YoY▲147.9% vs 予想8.36

※仮にRivianの評価損76億ドルを除いて評価した場合$7.39となるが、これでも予想未達

ガイダンス売上

× 116B〜121 B(中央値118.5B) vs予想125.55

AH:▲11%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

それではAMZNの決算を詳しくみてきましょう!

Earnings Callの内容も肉付けしています。

1. Revenue(売上高)

Q1-2022:売上116.44B/YoY+7.3%(アナリスト予想:$ 116.3B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$75,452M(YoY +26.4%)

Q2-2020:$88,912M(YoY +40.2%)

Q3-2020:$96,145M(YoY +37.4%)

Q4-2020:$125,555M(YoY +43.6%)

Q1-2021:$ 108,518M(YoY +43.8%)

Q2-2021:$113,080M(YoY +27.1%)

Q3-2021:$110,812M(YoY +15.26%)

Q4-2021:$137,412M(YoY +9.4%)

Q1-2022:$116,444M(YoY +7.3%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

明らかに成長率が減速していますね。2001年のドットコム不況以降で最も低い伸び率となり、2期連続で1桁台の伸びとなっています。

地域別では以下の通りとなっています。

セグメント毎の売上推移は以下となります。KPIの項目で詳しく見ていきます。

2. 利益

AMZNの各種利益率の推移は以下となります。AWSの売上構成が高くなるにつれて利益率が右肩あがりとなっています。

純利益率が凹んでいるのはRivianの評価損76億ドルが含まれているためです。Rivianへの株式評価損益は前期から純利益に参入されることとなっています。

Rivianの株式評価損益を除いた利益率の推移は以下の通りとなります。

各地域別でみた営業利益の推移は以下となります。もはや、AWS以外は営業損失を出しているという状況になっています。ECの状況はコスト高により更に悪化しています。

アマゾンのアンディ・ジャッシーCEOは、「パンデミックとその後のウクライナ戦争は、異常な成長と課題をもたらした」と声明で述べた。さらに、人員配置と倉庫のキャパシティが通常レベルに戻った今、同社はフルフィルメント・ネットワークのコストを相殺することに「正面から取り組んでいる」とも述べています。

また、「特に、インフレとサプライチェーンの圧力が続く中で、これはしばらく時間がかかるかもしれませんが、我々は現在、2020年初めのパンデミック直前の数ヶ月以来見られなかったレベルに近づいていることから、配送速度のパフォーマンスを含む多くの顧客経験の次元で心強い進展を見ています」とのことです。

これはECの不調が予想より長く継続しそうじゃな。。

Earnings CallではCFOが顧客満足度を満たすために大幅に設備や人員を増大したことがコスト高をまねきEC部門の利益を逸していると説明しています。

特にこの3四半期は、コストの急激な上昇にもかかわらず、カスタマーエクスペリエンスの保護と向上に努めてきました。この2年間は、需要に対応するために大きなコストがかかっています。この間、事業規模は倍増し、従業員数も160万人とほぼ倍増しました。

更にこの点を詳しく茶の湯TIMEで説明します。

茶の湯TIME:コスト増の内容と対策

営業利益を圧迫しているコストの増加要因についてCFOのEarnings Callのポイントを抜粋しておる。コントロール不可能な要因が2Bでコントロール可能な要因が4Bとなっておる

外部要因によるコスト(主にインフレ)と内部でコントロール可能なコスト(主に生産性と固定費の削減)の2つに分類します。

外部要因によるコストは、第1四半期を通じてインフレ圧力が強まったことによるものです。航空・海上貨物輸送の運賃は、COVID 導入前の水準を大幅に上回る昨年下半期の水準かそれを上回る水準で推移しています。これは、中国でのオミクロンの変種や原産地での人手不足の影響もありますし、ウクライナでの戦争開始も燃料価格の高騰の一因となっています。

例えば、海外コンテナでの輸送コストは、パンデミック前と比較して2倍以上になりました。また、燃料費は1年前と比較しても約1.5倍になっています。賃金上昇の前年比と合わせると、これらのインフレ圧力によって、昨年と比較して約20億ドルのコスト増が発生しています。私たちは、これらのコストを軽減する方法を引き続き検討していきますが、これらのコストはしばらくの間、発生すると考えています。

(ここまでが外部要因による制御不能なコスト20億ドルです。ここからコントロール可能な40億ドルのコスト増要因についてです。)

次に、生産性向上と固定費削減に関するコストですが、これはよりコントロールしやすいと考え、削減 に取り組んでいます。これらの追加コストは、2 年間の混乱と大きな需要変動に見舞われた後の労働力とフルフィルメント・ネットワークの状態に対応するものです。今後は、消費者の注文パターンをより予測しやすくし、オペレーションをより安定させることが期待されます。

まず、労働力について説明します。思い起こせば、2021年後半、私たちは労働力に制約のある環境で事業を展開していました。2021年後半にオミクロンの変種が出現したことで、フルフィルメントネットワークの従業員の休職者が大幅に増え、その分を補うために新規採用を続けています。当四半期の後半に変種が沈静化し、従業員が休暇から復帰すると、人員不足から人員過剰に急速に移行し、生産性が低下しました。この生産性の低下により、前年同期に比べ約20億円のコスト増となりました。当四半期の最後の数週間から4月にかけて、ネットワーク全体で生産性の向上が見られ、第2四半期にはこうしたコスト面での逆風を軽減できる見込みです。

最後の問題は、固定費のレバレッジに関するものです。お客様の需要は依然として旺盛で、FBAビジネスも拡大していますが、フルフィルメントと輸送のネットワークは現在、過剰なキャパシティを抱えています。キャパシティの決定は数年前から行っており、2020年と2021年の初めには、スペースがビジネスの制約にならないように意識的に決定しています。

パンデミック時には、未曾有の需要に直面しただけでなく、新たな生産能力のリードタイムも延長されました。そして、非常に不安定な需要見通しの中で、ハイエンドに向けて製造しました。需要パターンが安定した今、私たちは生産能力を需要に見合っ たものにする機会を得ました。2022年の操業と資本支出を削減し、固定費のレバレッジを高めるための他の方法を検討しています。この過剰設備と昨年度第1四半期の異常なレバレッジにより、第1四半期に前年同期比20億ドルの追加コストが発生したと推定しています。

このような固定費削減の効果は、生産能力の拡大に伴い、今後数四半期にわたり継続すると見込んでい ます。外部要因によるコストと内部でコントロール可能なコストを合わせると、当四半期のコスト増は約60億ドルになります。これらの費用のうち、約3分の2は当社でコントロール可能なものです。また、需要が正常化するなか、当社は引き続きコスト構造の適正化と非効率なコストの排除に注力し ています。

コントロール可能な$4Bについて制御可能としながらも、調整には今後数四半期かかるということで2022年はなかなか厳しそうなことが読み取れるの。

2Qでは合計4Bの追加コストが引き続き発生するとしています。

ブライアンが申し上げた3つのバケット、すなわちインフレ圧力、生産性低下、固定費削減が第2四半期も継続するため、合計で約40億ドルの圧力がかかると予想されます。

3. EPS

Q1-2022:(non-GAAP)EPSは$▲7.56/YoY▲147.9%(アナリスト予想$8.36)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$5.01(YoY △29%)

Q2-2020:$10.30(YoY +97%)

Q3-2020:$12.37(YoY +192%)

Q4-2020:$14.11(YoY +118%)

Q1-2021:$15.79(YoY +215%)

Q2-2021:$12.22 (YoY +46.80%)

Q3-2021:$6.12 (YoY △51%)

Q4-2021:$27.75 (YoY +96.7%)

Q1-2022:$▲7.56 (YoY ▲147.9%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

先ほどもお伝えした通り、上記はRivianの評価損76億ドルが加味されたものです。この評価損を除くとEPSは$7.38となります。しかし、それでもYoYで▲53.3%でありYahoo financeの予想未達です。

そもそも、Yahoo financeの予想もRivianの評価損は織り込んでるはずなので、予想以上に本業の利益が低かったということが読み取れますね。これはNegativeです。

4. ガイダンス

2Qのガイダンスも発表されています。まとめると以下となります。

コストが圧迫しているだけでなく、売上の見通しも弱く嫌気されています。

ただ、Earnings Callでプライムデーが7月つまり3Qになることが伝えられています。この影響があることも加味した方がよいでしょう。

今年のプライムデーの販売イベントは、第3四半期、具体的には7月に行われることに注意してください。昨年の2021年、プライムデーは第2四半期に発生しました。プライムデーは、当社の2021年第2四半期の前年同期比売上高成長率に約400bp寄与しました

営業利益に関しては「茶の湯TIME」でお伝えした4Bの追加コストが発生するだけでなく、株式報酬が6B発生することが軟調な要因と説明しています。

マーク、2つ目の質問は営業利益のガイダンスとその詳細に関するものだと思います。ブライアンが申し上げた3つのバケット、すなわちインフレ圧力、生産性低下、固定費削減が第2四半期も継続するため、合計で約40億ドルの圧力がかかると予想されます。生産性の向上やその他の分野での改善が見込まれるため、この圧力はいくぶん低い水準にとどまるでしょう。また、変動費単価の削減と固定費の削減にも取り組んでおり、特にブライアンが話したコントロール可能なコスト領域での削減を進めています。

もうひとつは、冒頭でBrianが申し上げましたが、株式報酬費用が季節的に増加することです。第2四半期に従業員にRSUが付与されたことを思い出してください。今年は約60億ドルの費用を見込んでいます。第1四半期の約33億ドルから増加しました。

5. KPI (セグメント別売上推移)

先ほどセグメント売上分類は以下でお伝えしています。

詳しく分類していきましょう。

AWS

今やアマゾンを支えている屋台骨となっているAWSです。

以下は売上高の推移ですが一旦成長率が20%台に落ちて懸念されていましたが、30%台後半になってきています。

また、営業利益については今期も加速しておるYoYで56%と驚異的な伸びを見せています。

AWSがECの赤字を支えるという状況になっているのが現状のAmazonです。

Earnings CallではCFOより以下のコメントがでています。

あらゆる規模の組織の開発者が、引き続きアマゾン ウェブ サービスを選択しています。Telefonica、Verizon、Boeing、MongoDB、Amdocs、Bundesliga、Maple Leaf Sports & Entertainment、NHL、Threadなどの企業が、AWSがサポートする新しい契約とサービスの開始を発表しました。また、AWSの何百万ものお客様に最高のサービスを提供するために、サポート基盤の構築も続けています。

最近、米国で最初の16のローカルゾーンの立ち上げを完了し、26カ国でさらに32のローカルゾーンを立ち上げる予定です。ローカルゾーンはAWSのリージョンを拡張し、人口や産業、ITの中心地に近いクラウドのエッジに当社のサービスを配置することで、インフラのフットプリントを拡大し、お客様が1桁ミリ秒の遅延性能で構築できるようにするものです。

Online Store

伝統的なアマゾンのビジネスでオンライン通販のことです。eコマースの二大巨塔の1つです。やはり、大幅に成長率は減速しYoYでマイナスになっています。

Physical Store

名前の通りアマゾンストアのような来店して購入する形式のストアの売上ということですね。経済再開に伴って成長率はプラス圏に回復していますが、売上構成比率が小さいので大きな影響はありません。

Third Party Seller Service

アマゾンには以下二つの商品が存在しています。

1.アマゾンが販売している商品

2.アマゾン以外の出品者が販売している商品

1はOnline saleに分類されますが、Third Party Sell serviceに該当するのが2です。オンラインでの販売チャネルを提供する代わりに出店代を払って欲しいというモデルです。

Online Saleと同じくコロナ期のボーナスがなくなりコスト増大の問題もあり大きく成長率は減速しています。

Subscription Service

4つめはサブスクサービスですが、これは皆さんお馴染みのアマゾンプライムです。月々定額払うことで配送料がただになったり、翌日配送できたり、おまけにプライムビデオまで観れてしまうサービスです。

安定して積み上げてきてますが成長率が落ち込んでいます。コロナ特需がはげたという状況になってきています。

当四半期には、新たに数百万人のプライム会員を追加したとEarnings Callで伝えられています。

Advertisement

5つ目は今回新しいメッシュで発表された広告です。

アマゾンにとって広告は常に付随するビジネスと見なされてきましたがAMZNは広告費の獲得に大きな成功を収め、現在では米国市場でグーグル、フェイスブックに次ぐ第3位となっています。

以下の通り勢いよく成長しております。

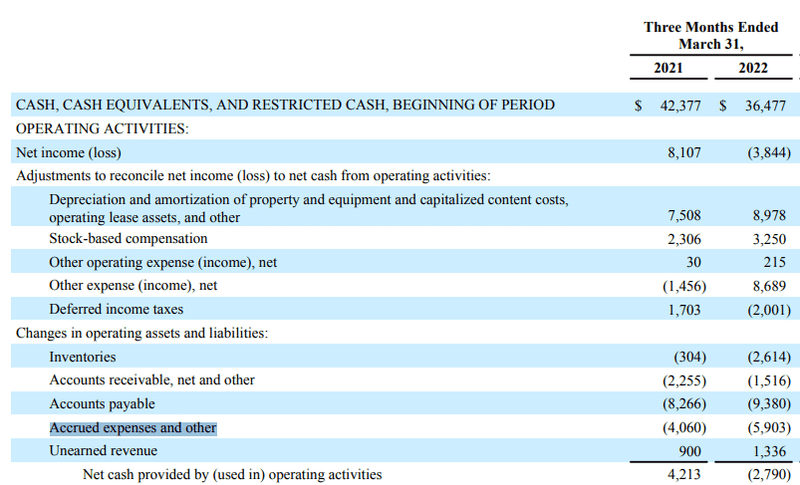

6.CF (営業CF、投資CF、財務CF)

今期営業CFがマイナスになっています。営業CFはRivianの評価損をのぞいているので、これは深刻ですね。

営業CFの項目を見てみると以下となります。純損失▲3.8Bに非現金項目のPLを加算、減産した金額は15.3Bとなります。(前期は18.2B)

ただ、BSの増減によるマイナスが大きくて結果的に営業CFガマイナスに陥っているかんじですね。一過性であると考えたいところです。

7.財務状況

総負債比率は以下の通りとなっています。安定しています。

支払金利も売上の3%未満と特段大きいわけではありません。ただ、直近は営業利益が沈んでいることもあり営業利益の13%という水準に急上昇しており純利益を圧迫する要因となってしまっています

8.Earnings Call

Earnings Callの和訳は以下です。重要な部分については1-7に肉付けしています。

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?