【FB】今再びEPS成長が加速するSNSの絶対的王者フェイスブックの今後の株価を最新2021年1Q決算を踏まえて見通す!ファンダメンタルとテクニカルの両面からオニール流に評価してみた。

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はFBの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

「Facebook, Inc.(ティッカーシンボル:FB)」は言わずと知れた世界最大のSNS企業です。

この記事はFBの歴史やビジネスモデルを含めて網羅的に説明しています。

Facebookをはじめとして以下のようなサービスを保有しておるぞ!

![]()

・Instagram(SNS)

・WhatsApp(メッセージアプリ)

・Messenger(メッセージアプリ)

・Oculus(VRのヘッドセット)

ワラワの好きなインスタだけでなく、世界的に使われているWhatsAppなどのMessengerアプリもFacebookのサービスだったんじゃな!

![]()

Facebookはコロナショックで株価が停滞していましたが、前回決算で利益の伸びが加速していることが確認され株価も動意付きはじめました。

本日はフェイスブックについて、サービス、ビジネスモデル、財務分析を行なった上で、成長株投資の神と呼ばれるオニール流の分析を行い投資妙味があるかどうかについて紐解いていきたいと思います。最近は盛り上がっているメタバース領域でもホットな銘柄(社名もメタプラットフォームへ変更)ですね。

最近バズワードになっている「メタバース(Metaverse)」とは?重要銘柄 $NVDA $U $RBLX $MSFT $FB について|戦国米国株式市場の戦い「〜俺たちのAll Time High〜」 #note https://t.co/pYdyBE5wQ6

— メタ次郎@戦国のバズーカ (@hidejiromoney) November 21, 2021

Facebook については信太郎(Twitterアカウント)が担当者として随時更新していくぞ!

長くなるゆえ目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃから、投資検討している時に随時読み返してくれると嬉しいぞ!

![]()

直近決算の概要について早くしりたい方は目次から飛んでくださいね!

![]()

1.会社概要

企業名:Facebook(前身はThe Facebook)

本社:米国カリフォルニア州

設立年月日:2004年

IPO:2012年(NASDAQ)

事業概要:世界最大のSNSであるFacebookを運営(世界最大級)

2.会社の歴史

映画「ソーシャルネットワークの主人公であるザッカーバーグが立ち上げたGAFAMの一角をなすFacebook。

元々は彼がハーバード大学在学中に在学生のオンライン名簿として作り上げたサービスだったんじゃ。

![]()

元々はわらわのような麗しい姫君たちの顔をみたいという下心から始まったと映画でなってましたね!!

![]()

・・・。自分でいうでない。。その後、急速に拡大し現在では日々18億人のユーザーを抱える世界最大のSNS企業となっておるぞ!

![]()

2003年:Harvard大学在学中のザッカーバーグが前身となるFace Mashを立ち上げるも同大学から否認される。

2004年:ハーバード大の許可を得て2004年4月にThe Facebookを立ち上げる。当初はハーバード大学限定のサービスだったが米国内の各大学に順次広まっていった。

2005年:Facebook.comというドメインを200,000米ドルで購入したことにより社名から「the」を削除。

2006年:Facebookは有効な電子メールアドレスを持つ13歳以上のすべての人に公開。

2009年:世界中の月間アクティブユーザー数で最も利用されているソーシャル・ネットワーキング・サービスとなった。中国はFacebookをブロックしました。

2010年:非公開企業の株式を扱う取引所であるSecondMarket Inc. によるとFacebookの価値は410億ドルとなりGoogleとAmazon.comに次ぐアメリカ第3位のウェブ企業となった。

2011年:メッセージをやり取りできるMessengerが発表される。

2012年:4月にインスタグラムの買収を発表。5月17日にナスダックに上場。株価は38ドルで評価額は1040億ドル。 IPOの資金調達額は160億ドルで、2008年のVISA社、2000年のAT&T Wireless社に次ぐ米国史上3番目の規模だった。

2014年:2月にメッセージアプリであるWhatsAppの買収を発表。3月にはVRハードウェアやソフトウェア製品を開発するOculusの買収を発表。

2016年:ザッカーバーグは、人工知能、世界的な接続性の向上、仮想現実と拡張現実の3つを柱とする10年ビジョンを発表。職場で「みんなをつなぐ」ことを目的とした有料のコミュニケーションツール「Workplace」を発表

2019年:マッチングサービスであるFacebook Datingを発表。

2020年:12月からFTCからから違法な独占状態にあるとして訴えられており、子会社のWhatsAppとInstagramの売却を求められている。(後で詳述)

3.CEO「ザッカーバーグ」の経歴

FacebookのCEOは言わずと知れた「マークザッカーバーグ」です。

Facebookは先ほどお伝えした通り、彼がハーバード大学の寮で以下の4人とともに立ち上げたサービスです。

Edurado Saverin:マークと対立後現在はベンチャーキャピタリスト

Andrew McCollum:現在はPhiloのCEOとして活躍

Dustin Moskovitz:2008年にFBをさりAsanaの創業者として活躍

Chris Hughes:2008年にFBをさり政治活動に勤しむ

共同創業者は一人も現経営陣の中には残っていません。

マークは中学時代からプログラミングを行い高校時代にはIntelligent Media Groupという会社名で機械学習を用いてユーザーのリスニング習慣を作る「Synapse Media Player」という音楽プレーヤーを作っていました。

幼少期から類まれなる才能を発揮していたことが読み取れますね。

2002年にハーバード大学入学時にはすでに “天才的なプログラミング能力を持つ “という評判を得ていました。

彼は大学で心理学とコンピューターサイエンスを学び、2年生の時に「Facemash」と名付けたFacebookの前身となるサービスを作ります。

美人投票的な側面が強く倫理的に大学から閉鎖されます。

しかし、翌2004年には大学許可の下、大学内でのソーシャルネットワークサービスとしてFacebookを立ち上げ今に至っています。

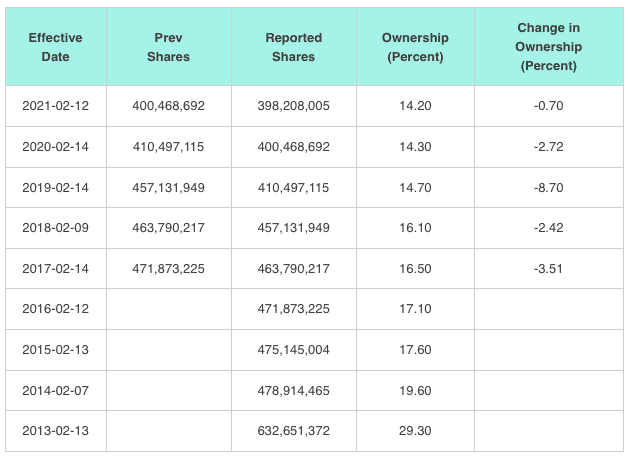

ちなみに現在ザッカーバーグは徐々に持株を減らしていますが、現在でも14.2%のポーションで保有しています。

(2021年4月6日時点)

4.プロダクト①:Facebook

会社の名前にもなっている言わずと知れた旗艦サービスです。

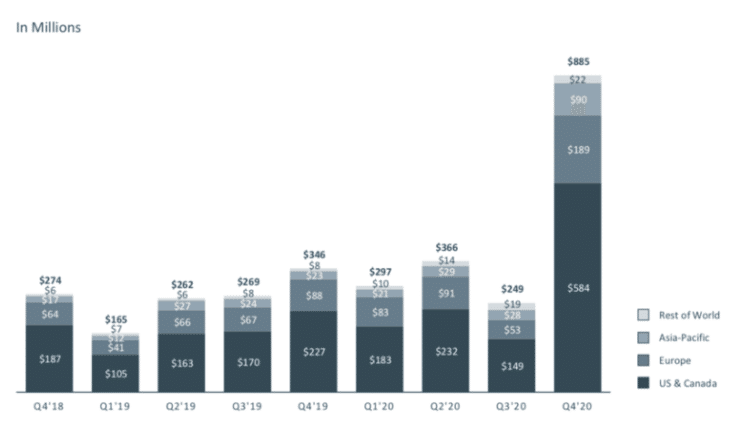

日本では最近廃れた印象のあるSNSですが、2020年末時点で27億9700万人の月間アクティブユーザー数を抱える世界最大SNSとなっています。

上記の地域別の伸びを見ていただければ分かると思いますが、アジアやその他の地域で利用者が拡大しています。

筆者は新興国に頻繁に旅行にいくのですが、新興国では連絡の手段としてFacebookが主に用いられています。

新興国を中心にまだまだ拡大の余地があります。

5.プロダクト②:Instagram

インスタグラムは日本でも特に若い女性世代に人気のSNSですね。人々が写真、ビデオなどで表現することにより自分自身を表現する場所となっています。

統計サイトstatistaによるとInstagramの月間Activeユーザーは12億人となっています。

因みに、次でお伝えするWhatsApp(20億人)、Messenger(13億人)を合わせると、Facebook社が抱える累積月間アクティブユーザー数は約72億人となります。

当然重複もありますが全世界の人口と同じレベルの月間アクティブユーザーを抱えていることになりますね。

6.Messenger(メッセンジャー)

メッセンジャーは上記のアイコンに親しみを覚えている方も多いのではないでしょうか。

Facebookと連携しており、Facebookの友人たちとメッセージをやり取りすることができるメッセージングアプリケーションです。

新興国等で仲良くなる人とのコミュニケーションは基本的にMessengerで行なっています。

日本ではあまり馴染んではいませんが、新興国を中心に主要なメッセージアプリになっています。

7.WhatsApp (ワッツアップ)

世界中の人々や企業がシンプルで信頼性が高く安全なメッセージングアプリケーションとされているのがWhatsAppです。

正直筆者もWhatsAppをFacebookが保有しているとは知らず驚きました。海外でメジャーなLINEのようなメッセージアプリです。

SNSとメッセージツールを面で取りに来ているのがわかりますね。

8.Oculus (オキュラス)

今までの4つがSNSであるのに対してOculusはVRを体験できるヘッドマウントディスプレイやサービスを提供しています。

来たるべきVR時代に向けての先行投資を行なっているのです。

OculusはVRのヘッドマウントディスプレイで大きな存在感をしめしており以下の通りOculus製品だけで市場シェアの4割以上を占めています。

とはいえ、次項で解説しますが、Facebook全体の収益の中ではほんの一部を占めるにとどまっており、今後VR市場の進展にとどまって徐々に存在感を増すことを期待されている事業分野ということになります。

9.ビジネスモデル:収益の殆どを広告事業が占める

以下はFacebookの売上ですが全売上$28,072milのうち$27,187milと97%が広告収入によってもたらされます。

企業にFacebook内の広告枠を販売することで広告収益を獲得するのがFacebookの収益源となっています。

どういうことなんじゃ?

![]()

ユーザーには課金されんゆえ、あまりピントこんよの。

![]()

企業がFacebookの画面に自身のサービスの広告を出して、クリック数や表示回数に応じてFacebookに広告料を支払います。

よく下のようなページをFacebookのTLでみるじゃろ?この広告をクリックするとFacebookにこの広告業者から広告料が支払われるわけじゃ!

![]()

Facebookは会社全体として殆どの収益を広告収入から得ています。

2020年においては280億ドルの売上のうち271億を広告収入で稼いでおり、全体の97%の売上が広告収入によってもたらされています。

Facebookでは傘下の企業の収益を纏めて報告するので、各サービスの広告収入の比率は不明です。

ただ、関係筋から得たBloombergの発表によると2019年の広告収入は200億ドルとなっており2019年の広告収入約700億ドルの1/4以上を占めています。

Instagram, the photo-sharing app Facebook Inc. acquired for $715 million in 2012, generated more than a quarter of the social-media company’s revenue last year, according to people familiar with the matter.

The app brought in about $20 billion in advertising revenue in 2019, said the people, who asked to remain anonymous because the figures aren’t public. That beats Google video unit YouTube, which recorded $15.1 billion in ad sales — a number parent company Alphabet Inc. revealed Monday for the first time. Facebook declined to comment.

参照:Bloomberg

Youtubeの151億ドルを超える規模とはすごいですね!!私のInstagramもFacebookに貢献しているのかな!?

![]()

そちが更新サボっとるゆえ全く貢献しておらんぞ!!麗しいとはいえ調子にのるでない!!

![]()

WhatsAppやMessengerの収益については情報が得られませんでしたが、広告収入は各サービスである程度分散がなされていることが推測できます。

茶菓子TIME① :Federal Trade Commissionによる訴訟は懸念事項!?

2020年12月9日にFederal Trade Commission(FTC)から独占禁止法に違反するとしてInstagramとWhatsAppの分割を求めています。

これが実現してしまうと存在感をますInstagramとWhatsAppを手放すことになり大きな痛手を被ることになります。

FTCからの訴訟に対して意義を2021年3月10日に発表しています。以下はFacebookが提出した異議を要約したものです。

・意味をなさない曖昧な市場の定義に基づいて独占しているとこじつけている

・消費者が許容できる代替品について明示していない

・フェイスブックの市場シェアが「60%を超えている」という結論ありきの主張が含まれていうるが事実に裏付けられていない

・Facebookの製品が無料で無制限に提供されており価格を引き上げたり、生産量を制限していることを証明することはできない

・FTCはInstagramとWhatsAppの買収を事前に承認している

・両社の買収は消費者や競争に害を与えていない

・各州は反トラスト法上の問題ではない公共政策上の問題、たとえばデジタルプライバシーを根拠に訴訟を起こしている

・InstagramとWhatsAppが買収されていなければ競争と消費者にもっと多くの利益をもたらしていただろうと推測しているだけ

・当社の製品が人気を博しているのは当社が常に進化革新、投資を行っているから

反トラスト法の執行にはフェイスブックの独占が消費者に損害をもたらす証明を行う必要があります。現在、この証明を行えるかが争点になっています。

重要なのは市場がこのFTCの訴訟をどうみておるかということよの。

![]()

企業にとってのニュースは株価に即座に織り込まれていきます。チャートについては後で詳しく解説しますがFTCからの訴訟が行われた12月9日から株価は特段大きく下げていません。

仮に市場がInstagramやWhatsAppが分離されると真剣に考えているのであれば株価は暴落するはずです。

しかし、このプライスアクションを見る限り市場は深刻に捉えていない、つまり反トラスト法が執行されるとは見ていないことが読み取れます。

10.その他収益も徐々に伸びている

まだまだ全体の数%のではありますが、Oculusの販売等による広告収入以外の収益も徐々に増加してきています。前年同期比では+155%という伸びを実現しています。

11.2021年1Q決算

それでは2021年4月28日に発表された最新の2021年1Q決算について見ていきたいと思います。

11.1 概要

まずは2021年4月28日に発表された2021年1Q直近決算の概要を見ていきましょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

・FBの2021年1Q決算は、売上$26,171M/YoY+47.5%(アナリスト予想:$ 23.67B)。→◎

広告売上: $25,439M/YoY+45.8%

その他:$732/YoYYoY+146%

・EPSは$3.3/YoY93%(アナリスト予想$2.37)→◎

・Monthly Active User:2,853M /YoY+9.6% (前年同期 2,603M)

・ユーザー単価:$9.27/YoY+33.4%(前年同期$6.95)

アフター株価:5.5% (JPN 6:22)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

11.2 順調に伸びる売上

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。以下はフェイスブックの過去からの売上高の推移と売上高成長率の四半期成長率です。

順調に売上は拡大しています。昨年はコロナの影響で広告費が縮小し成長率はが低下した局面ありましたが、今期は47.55%(YoY)と50%近い成長を実現しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$15,077M (YoY +26%)

Q2-2019:$16,886M(YoY +28%)

Q3-2019:$17,652M(YoY +29%)

Q4-2019:$21,082M(YoY +25%)

Q1-2020:$17,737M(YoY +18%)

Q2-2020:$18,687M(YoY 11%)

Q3-2020:$21,470M(YoY +22%)

Q4-2020:$28,072M(YoY +33%)

Q1-2021:$ 26,171M(YoY +48%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

茶菓子TIME②(重要):懸念されるAppleのプライバシーポリシーの変更

今後のFacebookにとって重要な影響を及ぼす可能性のあるAppleのプライバシーポリシーの変更についてお伝えしておこうと思います。

最近iPhoneでアプリ使っておると、このアプリでの貴方の検索を追跡することを許可していいですか?というポップアップをみかけないか?

![]()

通常広告主は検索履歴を元に広告を打つことがていました。(これをリタゲ広告と言います。)

このプライバシーポリシーの変更によって、検索履歴を元に広告をうつことが出来ないユーザーが多くなります。仕組みについては以下のツイートで解説しています。

これ、FBだけにとどまらずiPhoneアプリ上でのウェブ広告を収益にしている企業にとって大きなニュースなんよの。

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 22, 2021

アップルはiOSアプリに対し一度サイトを訪れた人を追跡する許可をユーザーから得るプライバシーポリシーの変更を行うんじゃ

この影響について説明するぞ!https://t.co/lMmRIuqb4Y

リタゲ広告が打てなくなると広告単価が下がってしまうのでWeb広告が主な収益源であるFBにとっては大きな痛手となります。

以下の通り80%のiPhoneユーザーが追跡を拒否したら第2四半期の収益が最大7%減少すると分析するアナリストもいます。

A full-screen notification will begin to appear on iPhone apps on Monday that will ask users if they consent to being tracked "across apps and websites owned by other companies” for advertising purposes.

Facebook faces up to a 7% decline in second quarter revenue if 80% of its users block the company from tracking them on iPhones, said mobile ad analyst Eric Seufert. That amounts to nearly $2 billion based on Facebook's fourth quarter earnings.

参照:ロイター

これに対してザッカーバーグを始めFacebookの経営陣もAppleに対して半競争的な行動を取っていると非難してきました。

ただ、ビジネスモデルの欄でお伝えした2020年5月にリリースしたFacebook Shop Digitalの登場によって、むしろFacebookに追い風であると自信をのぞかせています。(茶菓子TIME③で紹介)

In March, Zuckerberg said the social network could actually benefit from the iOS changes, because merchants who will have difficulty targeting their ads to potential customers may choose the easier route of selling their products on Facebook, which has 2.8 billion monthly active users.

Facebook launched “Shops” in May, when many businesses shut their doors during the pandemic. The feature lets users browse and purchase items like clothes and jewelry from select merchants within Facebook and Instagram.

Investors will scrutinize this "social commerce" strategy, which has the potential to earn “mid-single-digit billion-dollar” new revenue for Facebook, said Mark Mahaney, head of internet research at Evercore ISI.

参照:ロイター

簡単に要約すると以下となります。

ザッカーバーグはiOSの変更によってFBが実際に恩恵を受ける可能性があると述べました。

というのも、変更によって潜在的な顧客に広告のターゲットを絞ることが難しくなる小売店等は、月間アクティブユーザー数が28億人のFacebookで商品を販売するという方法を選ぶ可能性があるためです。

FacebookのShop DigitalははFacebookやInstagramの中で商品を直接購入することができる仕組みです。エバーコアISIのインターネットリサーチ部門の責任者であるマーク・マハニーはこの仕組みで4から7億ドルの新たな収益を生み出す可能性があるとしています。(つまり全体の20%程度の売上を担う可能性があるということです。)

アップルのプライバシーポリシーの変更がFacebookにプラスに働くのか、マイナスに働くのかは第2四半期以降の大きな注目点となるわけじゃ。

![]()

11.3 営業利益と純利益も順調に伸びる

売上が伸びていたとしても肝心な営業利益と純利益が伸びていないと意味がありません。以下が売上高と営業利益と純利益の推移です。

営業利益も純利益も順調に右肩に推移しています。そして注目すべきは営業利益率や純利益率の高さです。

先ほど見てきた通りフェイスブックは広告企業ですので純利益率でも40%近い高い水準になっています。

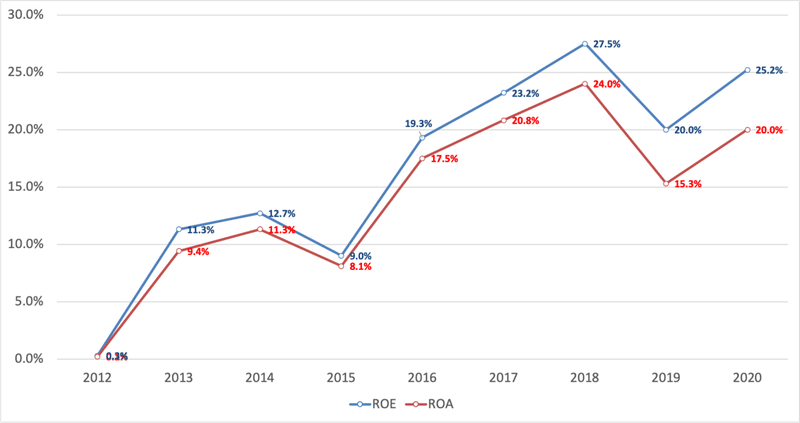

また、どれだけ効率的に純資本から利益を上げているかという指標であるROEは25%の高い水準を示しています。

追って触れますが借金が殆どないためROAも高く20%程度の水準で推移しており非常に効率的に利益を生み出しているといえますね。

11.4 EPSも高い水準で成長を継続

あくまで株主にとって重要なのは1株あたりどれだけの利益をもたらしてくれるかという点です。

純利益が増えていても株式数が増加していればEPSが上昇するとは限りませんからね。実際フェイスブックも上場以降株式数は以下の通り増やしてきました。

しかし、直近は殆ど横ばいの状況が続いているのでEPSに与える影響は殆どありません。

株式数(Diluted)とは転換社債や新株購入予約権のついたワラント、ストックオプション等の今後実際に株式に転換される可能性のある潜在的な株式を含めた株式数です。

以下はEPSとEPSの成長率の推移ですが一旦訴訟費用の支払いなどで落ち込んだ2019年から回復しています。

そして注目すべきことに直近EPS成長率は加速してきています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2019:$0.85 (YoY △50%)

Q2-2019:$0.91(YoY △48%)

Q3-2019:$2.12(YoY +20%)

Q4-2019:$2.56(YoY +8%)

Q1-2020:$1.71(YoY +101%)

Q2-2020:$1.8(YoY +98%)

Q3-2020:$2.71(YoY +28%)

Q4-2020:$3.87(YoY +51%)

Q1-2021:$ 3.30M(YoY +93%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

この規模で前年同期比100%近い上昇は正直驚愕よの!!

![]()

11.5 企業独自のKPI:アクティブユーザー数は右肩あがり

フェイスブックは広告収入が殆どをしめるので、どれだけのユーザー数を抱えているかという単純な数が重要なKPIとなります。

アクティブユーザー数は特に鈍化することもなく伸び続けています。月間ユーザー数は実に28億人に上っています。

この数はFacebookだけでなく、ワラワの好きなInstagramやWhatsAPPやMessengerなどの累計ですよ!Facebookは内訳は明かしてくれないんです(意味深)

![]()

累計とはいえ28億人とは。。。世界人口70億人じゃぞ!?

![]()

特にアジア圏とその他の国での伸びが著しいですね。新興国の需要は今後も伸び続けることが期待されます。

またユーザー毎の収益という数値でみると北米エリアでは非常に高い水準となっていますが、

今回の売上拡大に大きく寄与しているといえるでしょう。ユーザー毎の単価が$6.84→$9.01と前年同期比33.4%の上昇をしめしておる。

また以下の通りアジアやその他の国では依然として低い水準で経済発展に伴ってこれらの国の単価があがればまだ収益拡大余地はありそうですね。

11.6 2021年度のガイダンス

では2021年のガイダンスについて2021年1Qの決算の中でのCFO Outlook Commentaryの内容を見ていきましょう。

2021年第1四半期の広告収入の成長の強さには満足しています。この成長は、広告1件あたりの平均価格が前年同期比で30%上昇したことと、広告配信数が12%増加したことによってもたらされました。2021年の残りの期間においても、広告収入の成長は主に価格によってもたらされると予想しています。

2021年第2四半期の総収入の前年比成長率は、2020年第2四半期のパンデミックに関連した成長の鈍化を受けて、2021年第1四半期の成長率と比較して、横ばいまたはわずかに加速すると予想しています。また、2021年第3四半期および第4四半期には、好調な成長が続いていることから、売上高の成長率は前四半期比で大幅に低下すると予想しています。2021年には、規制やプラットフォームの変更による広告ターゲティングの逆風が吹くと引き続き予想しています。この影響は、当社の見通しに織り込み済みです。

また、最近の欧州の規制動向を受けて、大西洋を越えたデータ転送の実行可能性についても不確実性が続いており、幅広い業界の企業と同様に、これらの動向が欧州事業に与える潜在的な影響を注意深く監視しています。

2021年の総経費は、前回の見通しである680-730億ドルから更新して700-730億ドルの範囲になると見込んでいます。前年同期比での費用の増加は、技術・製品関連の人材、インフラ、および民生用ハードウェア関連の費用への投資によるものです。

当社は引き続き長期的な成長のための投資に注力しており、今回の費用見通しは、当社事業の基礎的な強さと、民生用ハードウェアを含む当社製品全体に見られる魅力的な投資機会を反映したものとなっています。

2021年の資本支出は、前回予想の210〜230億ドルから190〜210億ドルの範囲になると見込んでいます。当社の資本支出は、主にデータセンター、サーバ、ネットワークインフラ、オフィス施設への投資によってもたらされます。

2021年通年の税率は引き続き10%台後半と見込んでいます。

参照:Press Release

2021年2Qの売上高も50%程度の成長がみこまれるものの、3Q以降に関しては2020年下半期が堅調だったので成長率自体は減速するとしています。

次に注目すべきは規制やプラットフォームの変更が不透明性があり逆風であるということです。規制に関しては今期決算概要の前の茶菓子TIME①でお伝えしたとおり、市場はインスタとWhatsUppの売却が発生するとは見込んでいません。

またプラットフォームに関しては売上の次でお伝えしている茶菓子TIME②でお伝えしたとおり、最大7%の売上の減少要因となる可能性はあるという見方もあるものの、事業者がユーザーの趣向がわかりやすいFacebookやInstagramを広告プラットフォームとして好選する可能性があるとザッカーバーグはコメントしておりどちらに転ぶか分からない状況です。

Yahoo financeのアナリストの見通しは決算を受けてまだ更新されていないので更新されましたら、信太郎Twitterでお伝えしていきたいと思います。

(EPS予想:2021年4月26日時点)

(EPS予想トレンドの変化:2021年4月26日時点)

(売上予想:2021年4月26日時点)

茶菓子TIME③ :期待されるFacebookのShop Digital Mall

Facebookや昨日お伝えしたPinterestといったSNS企業の未来に向けた潜在的な可能性としてソーシャルeコマースがあります。

これまで、SNS企業はユーザーに対して広告主からの宣伝を流すことで広告収益を得ていましたが、ソーシャルeコマースではFBやインスタグラムなどのプラットフォーム上で直接購入することができるビジネスモデルです。

ソーシャルeコマースはMotley Foolの記事によると今後年率29%で成長して2026年には1兆9000億ドルの巨大な市場となることが見込まれています。

Facebookは既に2020年5月にShop Digitalというソーシャルeコマースサービスをリリースしています。

2021年3月19日に放送されたPressClubのポッドキャストで、ザッカーバーグは2020年5月に発表されたFacebook Shopsが、デジタルモールに100万以上のアクティブなショップを持ち、毎月2億5000万人の買い物客が訪れていることを発表しました。

Facebook Shopsは、ユーザーと広告主のつながりを促進してサイト外での購入につなげるのではなく、eコマースでの購入をFacebook内で行うための大きな取り組みです。

企業は、FacebookとInstagramの両方で顧客がアクセスできるショップを開設することができます。

つまり、顧客が直接FacebookやInstagramの中で商品を購入することができるというわけじゃな!

![]()

モルガン・スタンレーのアナリスト、ブライアン・ノワックはリサーチの中で、ショップスがわずか10ヵ月で達成した規模は、”投資家がFBの複数年にわたる成長の継続に自信を持つべきだ “としています。

モルガン・スタンレーのAlphaWise調査では、アメリカ人の約30%が月に1回、FacebookのInstagramサイトで買い物をしていることが示唆されているとしています。

モルガン・スタンレーは、インスタグラム・ショップに関連する年間収益を19億ドルと見積もっている。

今回のザッカーバーグ氏の発表は、「今年/来年のShopsの世界的な貢献度は、我々の年間19億ドルの見積もりよりも大きくなる可能性が高いことを示唆している」とノワック氏はみているとのことです。

Facebookの売上が859億ドルであることを考えると、まだまだ少ないが今後大きな成長が期待できそうですね!

![]()

また、以下昨日お伝えしている通り、Facebook Shop Digitalは2021年3Qより意味のある貢献をもたらす可能性があるとしており、今後ますます重要度がましてきています。

FBは広告一辺倒の会社から抜け出す努力をしておる。先ほどMarketWatchから出されたリサーチじゃ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 28, 2021

重要ポイントを日本語変換したものを貼り付けるぞ。やはり、FBから直接商品を購入できるShop Digitalは肝いりよの

第三四半期から多大な貢献を開始する可能性があるぞhttps://t.co/ksJwIf2SYL pic.twitter.com/kPFfFWWyan

11.7 財務状況はほぼ無借金で健全

以下はFacebookの借金の推移です。

2019年から借金が急増しているように見えますが、これは会計基準の変更でリース債務をDebtに分類したために突如現れた借金で、実施無借金企業であることに変わりはありません。

広告収益は利益率が高いので借金をあまり行う必要がないということが読み取れます

11.8 潤沢な営業CFを元に自社株買を行なっている

次にキャッシュフロー計算書について見ていきます。

フェイスブックは減価償却もありますので、営業CFは純利益よりも高い水準となります。十分に高い営業利益を稼いでおり投資CFを自力で賄えているのが特徴ですね。非常に健全なCFであるといえるでしょう。

また、注目するべきは財務CFがマイナスなところです。

先ほどの通り借金はそこまで増えていないのに財務CFがマイナスの場合は配当か自社株買を行っている可能性があります。

フェイスブックは配当金を出していないので自社株買の可能性が浮上します。実際先ほどの株式数をみると昨年4Qより減少傾向にあることが読み取れます。

実際に、昨年4Qのプレスリリースで自社株買を行うことを発表しています。

In January 2021, the Board of Directors authorized incremental share repurchases of up to an additional $25 billion of our shares of Class A common stock. This authorization is in addition to the previously authorized repurchases of up to $34 billion of our shares of Class A common stock. As of the end of 2020, $8.6 billion remained on the previous share repurchase authorization.

参照:Quartley Report

要約すると以下となります。

2021年1月、取締役会は250億ドルを上限とする当社のクラスA普通株式の自社株買を発表。以前承認した340億ドルの自社株買とは別に行われる以前分も86億ドル残っているので今後最大336億ドルの自社株買余力が残っていました。

現在のフェイスブックの時価総額8700億ドルから考えると3.8%の規模の自社株買になります。

実際にキャッシュフロー計算書をみると$3,939Mの自社株買いを実現しています。営業CFが$12,242Mほどあることを考えると十分余裕を持った自社株買といえるでしょう。

11.9現在のFacebookのチャート

決算を受けてアフターでFBは6.15%となっています。

現在FBは2020年8月に記録した304.67を上回りブレイクアウトした水準で推移しています。

より細かくDailyでみると4月1日にCup with Handleをブレイクアウトして一旦押し戻されましたが堅調に推移していました。

Cup with handleってそもそも何?という方は以下のツイートをご覧ください。成長株投資の神様であるオニールが最も株価が上昇しやすい株価パターンとして著書で紹介しているパターンです。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

より詳しくDailyでみた日足チャートが以下となります。

今回の決算をうけてアフターで320ドル台となっており、4月8日に記録した最高値315ドルを更にブレイクアウトしていくことから、今後引き続き上昇トレンドが続くと考えています。

筆者は4月1日のカップウィズハンドルのブレイクアウト時に購入してホールドしています。

12.オニール流のCANSLIM考察とは?

オニールは米国グロース株投資の中で巨匠としての地位を不動のもとしています。

オニールと彼を参考にして素晴らしい成績を残しているミネルヴィニ氏はグロース株投資の教科書的存在となっています。

因みに彼が執筆している「オニールの成長株発掘法」はマネリテ編集部の聖書として読み込んでおるぞ!米国株成長株投資における孫子の兵法書じゃの!

「銘柄を知り、チャートをしらば百戦して危うからず!」

![]()

彼はCANSLIMというファンダメンタルの基準を満たす銘柄を、チャートポイントとして最高のタイミングで購入する手法を編み出しました。

FBについてCANSLIMを纏めた結果は以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:△

N:○

S:△

L:△

I: ◯

M:◯

オニールが運営しているInvestors Business Dailyでは最高に近い97点(2021年4月29日時点)となっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

チャートについては最後にお伝えしますので、まずはCANSLIMについて見ていきたいと思います。

12.1: C(=当四半期のEPSと売上) ◯

まずは「C」についてみていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近決算でEPS成長率は加速しており2021年1Qの成長率は93%と加速しています。この規模の企業でEPS成長率が100%近い水準というのは正直驚愕です。

更に売上高も伸びており50%近く伸び売上高成長率も加速しており文句のつけどころはありません。

「C」に関しては文句なしの◎ですね。

12.2: A(=年間EPSの増加) △

オニールは現在の四半期だけでなく過去の年間EPSが継続的に増加しているかも重要な基準としています。「A」の項目で確認するポイントは以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

以下は2021年のFacebookのEPSの予想を踏まえた推移です。

2018年:7.57 (YoY 40.45%)

2019年:6.43 (YoY △15.06%)

2020年:10.09 (YoY 56.92%)

2019年に凹んでいますがこれは制裁金支払いのためであり一過性です。年率ベースでの定常的な成長率は十分高いと評価できます。

また、オニールの基準ではROEは17%以上が好ましいとしています。フェイスブックは決算の項目でお伝えしたとおり安定して25%以上のROEを実現しています。

一応形式的な基準は満たしていないので△という評価とします。

12.3: N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○

新しい製品やサービスを出している革新性があるとしています。残念ながらフェイスブックは広告収入が依然として97%を占めています。

ただ、ビジネスモデルの欄でも述べたFacebook Shops Digitalは急速な伸びが期待されており新しいサービスとして期待されています。また、SNS以外のOculusの販売収益などの拡大も期待されています。

また直近4月2日に最高値を上抜けてきておりNew Highも実現しているので○と評価します。

12.4:S(=株式の需要と供給) △

S(=Supply and Demand)は株式の需給です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まずは浮動株比率をみていきます。株式市場に流通している浮動株の数が低い方が小さな買いでも大きな値動きにつながります。

以下は4月27日時点のFacebookの発行済株式数と浮動株の比率です。

(2021年4月27日時点)

時価総額2847.7milのうち、浮動株は2381.4milと83.6%となっています。

フェイスブックのような約100兆円企業で浮動株比率が83.62%であれば決して値動きが軽いというわけではありません。(ただ、あくまで悪いわけではなくGameStopのようなチョッピーな動きはしにくいということです。)

CEOの欄でお伝えしたとおりザッカーバーグが14%を保有しているので浮動株比率は頷ける数値ですね。大企業であれば経営陣が1-3%の株式を保有していれば株価を引き上げるインセンティブがあるとされるので、

ザッカーバーグの保有比率はインセンティブという観点からも十分大きな数値ということができますね。

また、先ほどお伝えした通り自社株買を行っているので、その点は株式の需給では供給が減るのでポジティブに評価されます。負債も殆どゼロなので負債比率も問題になりません。

最後に出来高が重要な指標となります。株価が大きく動く時というのは機関投資家が腰をいれて購入している時です。

株価が上昇している時に出来高が伴うことは重要な上昇のサインといえるでしょう。

(2021年4月29日時点)

12.5: L(=主導銘柄か、停滞銘柄か) ○

業界の値動きを主導している銘柄を選ぶべきとしています。あくまで値動きであり規模ではありません。

現在Investors Business Dailyによると業界内でのフェイスブックのランクは3位となっています。

(2021年4月29日)

1位はGOOFEですが、このマガジンでも取り上げているPintarestは6位となっています。因みに決算前に比べてFBは5位から3位と順位を上げています。

(2021年4月27日時点)

業界で3番以内の銘柄を選ぶべきとされているので、この点はクリアです。

また、株価の値動きの良さを表すレラティブストテングス指数も最低でも80以上が必要となっていますが現状56となっており決して良い数値とはいえません。

そのため△とさせていただきます。

12.6: I(=機関投資家による保有) ◯

Iは機関投資家による買いの度合い確認するポイントです。

株価があがる銘柄といのは機関投資家の買い上げによって大幅な上昇を実現します。直近、株式を保有している機関投資家の数が増えていることを条件にしています。

フェイスブックは過去1年以下の通り約5%機関投資家の数が上昇しており条件を満たしているといえるでしょう。

2020年6末:4905

2020年9末:5053

2020年12末:5099

2020年3末:5111

Fintelで確認できる機関投資家の数も上昇傾向です。

直近減少しているように見えるのはらタイムラグの影響です。機関投資家は四半期末から45日以内に報告する義務があるため、5月中旬にデータが出そろいます。

そして現在ファンドを保有している機関投資家の上位構成比率は以下となります。

(4月27日時点)

上位はBlackRockやVanguardなどのパッシブファンドが占めています。ただ、第4位のT. Rowe Price Associates Incは非常に優秀なアクティブファンドです。

素晴らしい成績のファンドもFBを買ってきているということですね!

12.7:M=(株式市場の方向) ◯

M=Marker Directionはテスラ株に関わらず全銘柄に関わることですので、週刊でレポートを作成していますのでそちらを参考にしてください。

「米国大返し〜US Stock Market Magazine」

現状ナスダック総合指数は最高値を伺うレベルでInvestors Business DailyでもConfirmed Uptrendとなっており○とさせていただきます。

13.まとめ

FBについてまとめると以下となります。

・FBはザッカーバーグが創設した世界一のSNS企業

・Facebookの他にInstagramやWhatsAPP、Messengerを運営している

・SNSの他にもOculusでAR事業にも参入している

・合計MAUは2020年3末時点で28億人に達している

・Facebookの中で直接購入できるShop Digitalを2020年5月にリリースし利用が急拡大している。2026年に190兆円市場となるソーシャルeコマースに力を入れている。打倒Amazon。

・独禁法訴訟に関して市場はInstagram等の売却は発生しないとみている

・アップルのプライバシーポリシーは最大10%近い売上の減速をまねく可能性があるが長期的にはFacebookのプラットフォームに優位に働く可能性がある

・2021年1Qは売上、EPS共に堅調。ユーザー数の増加に加えて単価も大きく上昇しており今後の継続的な成長に期待がもてる

・2021年2Qも1Q同様の成長が見込まれているが、3Q以降は昨年度大幅に上昇したこともあり成長率は減速が見込まれている。

・オニールのCANSLIMは殆どの項目でクリアし、買いポイントも上回っておりファンダメとテクニカ両面から視界は良好

・FBはザッカーバーグが創設した世界一のSNS企業

・Facebookの他にInstagramやWhatsAPP、Messengerを運営している

・SNSの他にもOculusでAR事業にも参入している

・合計MAUは2020年3末時点で28億人に達している

・Facebookの中で直接購入できるShop Digitalを2020年5月にリリースし利用が急拡大している。2026年に190兆円市場となるソーシャルeコマースに力を入れている。打倒Amazon。

・独禁法訴訟に関して市場はInstagram等の売却は発生しないとみている

・アップルのプライバシーポリシーは最大10%近い売上の減速をまねく可能性があるが長期的にはFacebookのプラットフォームに優位に働く可能性がある

・2021年1Qは売上、EPS共に堅調。ユーザー数の増加に加えて単価も大きく上昇しており今後の継続的な成長に期待がもてる

・2021年2Qも1Q同様の成長が見込まれているが、3Q以降は昨年度大幅に上昇したこともあり成長率は減速が見込まれている。

・オニールのCANSLIMは殆どの項目でクリアし、買いポイントも上回っておりファンダメとテクニカ両面から視界は良好

この記事が気に入ったらサポートをしてみませんか?