(米国株式市場1月10日〜14日)今週の合戦の振り返り!NASDAQは200MAとの攻防。利上げ織り込み6月会合で3回目の織り込みが進む。景況感や小売の悪さでスタグフレーション懸念があり金利はベアフラットニング化が継続。来週はASMLとNFLXの決算!

(全文無料で読めます)

おはようございます!前半は楽天的で後半は悲観的な2022年の第2週目が終わりましたね。

パウエル議長がQTは年後半との発言をうけて楽観から一時上昇しましたが、木曜日にブレイナードのインフレを抑えることを最優先するとの発言で下落とFOMC要人発言に振らされる展開となりました。

今週もFF金利先物からみる利上げ織り込みは進み3月利上げは約90%、5月と6月での2回目利上げの織り込み、6月にいたっては3回目の利上げも織り込みはじめています。

そのような中、金曜に発表された小売とミシガン景況感指数が非常に悪くスタグフレーションが懸念される局面が訪れています。

ワシ(@nobutaro_mane)が執筆する今年初めての週報じゃな!

Market環境はよろしゅうないゆえ、自分のポジションをどうするかという点を考える上でも復習と予習は重要になってくると思う!

1. 今週の合戦の要約

・ダウは50MAより上、S&P500は100MAより上で上昇基調を維持しているがナスダックが200MAに差し込む局面があり際どい水準となってきている。

・中小型株指数であるラッセル2000は200MAを5%近く下回っており特にラッセル2000グロースはいち早く下落相場入りしている。

・現在はまだ「Uptrend under Pressure」であり調整局面とはなっていない

・原油関連銘柄とTSMCの決算を受けて半導体関連銘柄が強い動きとなった

・原油は再び80台中盤の11月の水準に上昇して回帰している

・市場の利上げ織り込みは3月会合で90%近く織り込まれている。

・2回目利上げは5月会合で約40%、6月会合で約80%とかなり織り込みが進んできている。6月に関しては3回目利上げも30%織り込まれ始めている。

・イールドカーブはベアスティープニング化の傾向が継続している

・期待インフレ率はFEDの引き締め観測を受けて以降落ち着いている

・プッとコールレシオやVIXからオプション市場では主な動きはみられない

・NAAIMナンバーは先週比で落下し機関投資家はポジションを落としている

・高いインフレ化で小売やミシガン景況感指数が衝撃的に悪くスタグフレーションが懸念される

・来週は大手金融決算やハイテク関連ではNFLXやASMLの決算が控えている

・因みに来週月曜日は米国市場は休場

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

コロナショッックから急激に上昇した中小型株指数のラッセル2000は200MAを既に大きく下回っています。特にラッセル2000グロースは下落トレンド入りが明確な動きとなっています。(バリューはまだヨコヨコ)

以下はラッセル2000グロースETFの週足です。中小型成長株が受難している様子が顕現しています。

そして、終値ベースでは200MAを守りきったナスダックですが、場中では200MAに差し込む局面が何度もあり重要な局面を迎えています。

ただS&P500はまだ100MAの上にいますし、ダウ平均に関しては50MAすら堅守しています。

過去1年のリターンは以下の通りとなっています。

S&P500:+23.74$

ダウ平均:+17.20%

ナスダック:14.58%

ラッセル2000:1.71%

では重要なS&P500指数とナスダック総合指数の値動きについてみていきましょう

。以下では50MA(赤)、100MA(緑)、200MA(黒)となっています。

【S&P500指数】

以下は週足のS&P500指数です。確かに傾きは緩やかになっていますが、まだ上昇基調を維持しているのがみて取れます。

以下は日足です。

確かに直近足踏み感がありますがまだまだ各MAも上向きとなっています。昨年何度も跳ね返された100MA(緑)の上にいます。ただ、直近上昇時の出来高が弱いのは気になるところですね。

【ナスダック総合指数】

まずは週足です。S&P500指数と違い10月くらいから踊り場で停滞しており黒の200MAに差し込む水準にきています。

次に日足で見ていきましょう。

今まで支持線として活躍していた100MAが今週は抵抗線になっています。そして、場中ではありますが2度も長期的な潮流を見る上で重要となる200MAに差し込んでおり非常に不安定な動きとなっています。

□現在は強気相場?弱気相場?

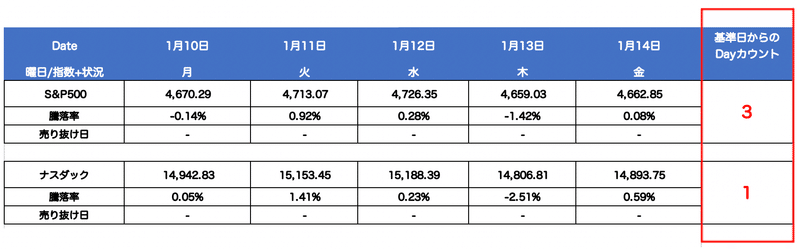

木曜日に大きく下落していましたが、出来高が弱かったため売り抜け日カウントはなされませんでした。

現在のMarket環境は「Uptrend under Pressure」です。オニール流では余程自身のあるファンダメンタルとチャートが整った銘柄以外は新規購入は控えましょうという黄色信号の状態です。持ち株も損失が8%に達した銘柄は自動的に損切りをし、場合によってはそれよりも早めに損切りすることが推奨されます。

(売り抜け日とは?)

売り抜け日カウントが以下を満たせば天井圏の下落警戒となります。

● 前日より出来高が増加し且つ指数が0.2%以上下落する売抜日カウントが4週間-5週間で3-5日起こる。(上昇中に発生)

● 2-3週間という短い期間で売抜日が4日あっても注意が必要。

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

ただ、上位の条件を満たさなくても売り抜け日がカウントされることもあります。これは「指数が失速する」という意味のカウントとなっています。

指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがあります。

3.セクター別(1week)

□ S&P500

AMAT+10.73%、XOM+4.31%、CVX+3.14%、BA+4.85%

COST△6.19%、JPM△5.55%、PYPL△4.89% 、

TSMCの好決算を受けて連れ高のAMATが非常に好調でしたが、全体としてエネルギーセクターが力強い動きをしました。パウエル議長の議会証言後に原油価格の上昇が追い風ですね。

WTI原油は再び80ドル台中盤にのびており11月の水準に戻って来ています。

□ セクターETF騰落率 Highlight(1week)

XOP(エネルギーETF):+6.01%

SMH(半導体ETF):+3.38%

XRT(リテールETF):△4.07%

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

参考元:米FRB特集

□ 先週のイベント(1月3〜7日)

◇ サプライチェーン(GSCPI)

インフレ高進に繋がっていた世界のサプライチェーン(供給網)に対する圧力はピークに達した可能性がある。

パンデミックからの回復過程で大幅に上昇していた輸送料がここ数カ月で鈍化し始めているとのこと。

◇ 米ISM製造業景気指数

2021年12月の製造業景気指数は58.7と、前月の61.1から低下し、昨年1月以来の低水準となった。

市場予想の60も下回った(指数は50が景気拡大・縮小の節目となる)。

◇ 米ADP民間雇用

昨年12月の全米雇用報告は、民間部門雇用者数が+80万7000人、市場予想+40万人を上回った。2021年末の労働市場の堅調さを示唆。

新型コロナウイルスのオミクロン変異株の感染が全国的に急拡大し始めた時期に重なり、雇用増の勢いは今後鈍化するとの懸念も。

◇ 米雇用統計(12月)

非農業部門雇用者数が前月比+19万9000人(市場予想+40万人)と大きく予想を下回る。

失業率は22カ月ぶりの低水準となる3.9%と、前月の4.2%から改善(市場予想は4.1%)。

時間当たり平均賃金は前月比0.6%上昇。11月の0.4%上昇から伸びが加速。インフレです。来週12日には米国12月消費者物価(21:00)の発表があります。

□ 今週のイベント(1月10〜14日)

◇ CPI(12月)

前年同月比で7.0%(予想7.0%)を記録。食品・エネルギー除くコアは5.5%(予想5.4%)と引き続き大きな伸びを示す。

前月比で0.5%(予想0.4%)を記録。食品・エネルギー除くコアは0.6%(予想0.5%)と予想を上回る伸びを示す。

前年同月比のインフレ率は1982年6月以来39年6ヶ月ぶりの高い伸びを記録しています。

ロイターによると専門家の意見は以下のように出されています。今年前半にはインフレはピークをつけるとの見方も出てきています。

コア指数は家賃などの一部サービス価格のほか、自動車などの一部のモノの価格の上昇が押し上げ要因になっているが、今年2月にピークを付けるとの見方が出ている。

JPモルガン・ファンズ(ニューヨーク)のチーフ・グローバル・ストラテジスト、デビッド・ケリー氏は「エネルギー価格の低下に加え、食品や自動車の価格上昇の鈍化を受け、インフレは今年第1・四半期にピークを付け、上昇ペースはその後は鈍化する」と予想。一方、インディペンデント・アドバイザー・アライアンスの最高投資責任者(CIO)、クリス・ザッカレッリ氏は「FRBは3月の利上げ着手を余儀なくされる。民主・共和両党からの圧力次第だが、今年は少なくとも4回、来年はそれ以上の回数の利上げを迫られる」との見方を示した。

◇ 小売売上高

2021年12月の小売売上高は前月比△1.9%(予想△0.1%)、自動車除くコアは前月比△2.3%(予想0.1%)と衝撃的な低さとなっている。

景気悪化の中でのインフレーションでスタグフレーションが懸念されます

□ 要人発言

今週、相場を動かした要人発言についてみていきたいと思います。

火曜日にパウエルFRB議長の議会証言が開催されました。内容の要旨の中で注目されているQTについては主な発言は以下です。

*インフレ圧力、来年にかけ続く見通し

*インフレが長引けば、政策対応が必要となる

*インフレが長引き、定着するリスクが高まれば、FRBの政策で対応する

*FRBは年内に利上げを実施し、資産買い入れを終了する見通し。今年後半にはバランスシートの縮小に着手する可能性

*バランスシートの縮小についてまだ何も決定せず

*今月のFOMCで改めて討議する

*今回のバランスシート縮小は前回よりも「より早く、より速い」

*FRBのバランスシートは必要な水準をはるかに超えている

*バランスシートに関する決定は2─4回のFOMCをかけて行う

12月のFOMC議事要旨で最初の利上げの後、ある時点でバランスシートの縮小を始める可能性が高いと示されており、予想より早いQTの開始が意識されていました。

しかし、今回の発言で年後半との発言が聞かれると、安心感が広がり火曜日は株価が議会証言中から急速に下げ幅を縮小し、最終的に上昇して引けました。

木曜日のブレイナード理事のFRB副議長昇格を検討する上院公聴会でも大きく相場が揺れました。

ブレイナード氏は「これまでの約50年間の景気回復局面の中で、最も強い成長と失業率の低下が見られている」と指摘。ただ「インフレ率は高すぎる」とし、「FRBの金融政策は、誰もが恩恵を受ける景気回復を維持しながらインフレ率を2%に戻すことに重点を置いている。これがわれわれの最も重要な責務だ」と述べた。

その上で、3月に想定される量的緩和の縮小(テーパリング)終了「次第」、FRBは年内に複数回の利上げを開始できると言及。「買い入れが終了すればすぐに利上げする態勢にあると考えている。また年内のデータによって求められるものを確認する必要がある」とした。さらに、現在の高インフレの波が今後数四半期継続すると予想した。

パウエル議長とFRB議長の席を争い、パウエル議長よりハト派であると知られるブレイナード氏によるタカ的発言により市場は大きく揺れ、ナスダックは△2.5%となりました。

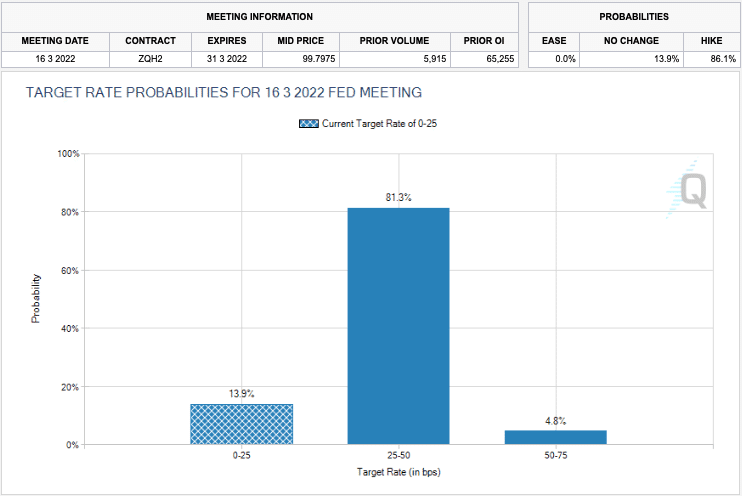

□ 金利動向(FF先物金利/市場の利上げ織り込み)

3月16日時点の利上げ確率:

12月31日時点56.5%→1月8日時点77.5%→本日(1/15)時点86.1%5月4日時点の利上げ確率:

12月31日時点71%→1月8日時点85.5%→本日(1/15)時点91.9%5月4日時点の2回目以上の利上げ確率:

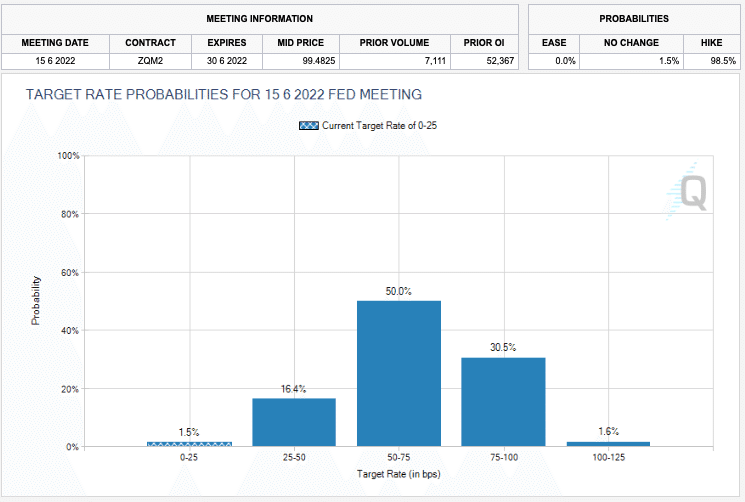

本日(1/15)時点39.0%6月15日時点の利上げ確率:

12月31日時点100%→1月8日時点95.4%→本日(1/15)時点6月15日時点の2回目以上の利上げ確率:

12月31日時点79.3%→1月8日時点68.5%→本日(1/15)時点82.1%6月15日時点の3回目以上の利上げ確率:

本日(1/15)時点32.1%

テーパリングが終了する3月での1回目の利上げだけでなく、5月会合、6月会合での2回目の織り込みがかなりすすんできています。6月は3回目の利上げ見込みも進んでいますね。年4回の利上げが現実的なものとなってきています。

【3月会合】

もはや3月の利上げも9割近く織り込む動きとなっています。

【5月会合】

既に5月会合でも2回目利上げを見込む確率が40%近くになってきている。

【6月会合】

2回目の利上げがほとんど織り込まれ、3回目以上の利上げ確率も32.1%と進み始めています。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは始まっており3月には終了します。グラフではまだクリアにわからないですね。これから拡大が鈍化、ストップしていく様が見られると思います。さみしくなりますね。

(2012/01/12-2022/1/5)

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

繰り返しになりますが、12月のFOMCでテーパリングが決定しました。来年3月まで段階的に実行されます。米国債月200億ドル、MBS月100億ドルのペース(ペース調整あり得る)で実施されます。つまりこのベースでは2022年3月にテーパリングが終了することになります。

テーパリングはBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」が待っています(テーパリング→利上げ→BS縮小、QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することをQT(Quantitative Tightening)といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今年はインフレ動向次第で前倒しで行われる可能性も頭に入れておきましょう。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。11月に上昇しましたが、その後のFEDのタカ派的な姿勢もあり沈静化しています。

□ 長期金利(2・5・10年債利回り)

各年限の金利の推移は以下となります。

【2年債】

2年債はFEDの引き締めが意識されるなか1%近い水準まで上昇してきています。

【5年債】

5年債は1.556%と1.5%を超えて推移しています。

【10年債】

10年債は1.792%と1.8%に近い水準で引けました。週初にかけて下げましたが、金曜日に上昇しています。

短期金利の方が伸びが引き続き大きくベアフラット二ングの傾向が続いています。以下の図でいうと右上ですね、景気過熱と金融引き締めというまさに今の局面を表す様相を呈しているといえるでしょう。

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

S&P500のプットコールレシオは1.108となっています。先週の0.824から急激に上昇し1を上回っています。以下に当てはまります。悲観的な状況にありますが極度に楽観というわけではありません。

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

VIXは19.18とぎりぎり20を下回っています。コロナショックから昨年11月まで低下しつづけましたが、FRBがインフレを一時的という見通しを諦めてからは反転基調にあります。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

まだ金曜日分は更新されていませんが、水曜日までは比較的に低い空売り比率でした。木曜日もそれなりんみられていますが、過去の水準からして著しく高いわけではなく懸念するレベルではありません。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。SPYと同様ですね。

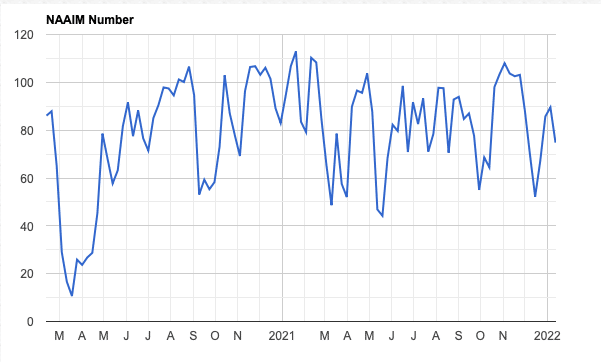

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

1月5日時点で89.54でしたが、今は74.78に減少しています。まだ様子を伺っている状況だとは思います。当然強気ではありません。

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。

FRBの項目でも紹介した通り、消費者物価指数は約40年ぶりの水準で、小売は衝撃的なマイナスでした。更にミシガン大学消費者信頼感指数も過去10年で2番目の低い水準となっています。ミシガン大学消費者信頼感指数の説明は以下です。

消費者信頼感指数と並び、消費者マインドを探る代表的な指標ですが、対象人数が少ないので月ごとの振れ幅が大きく、発表のタイミングも早いことから、同指数の先行指標として市場関係者から注目されています。指標が予想より強ければ米国経済は好調とみなされ、逆に弱ければ不調とみなされます。

不況下でのインフレつまりスタグフレーションが懸念されるため、今後の景気指標などに注目を払いたいところです。

10.来週の決算

来週はGS、BAC、USBなどの大手銀行関連株の決算です。またPGやハイテク関連でいうとNFLXやASMLの決算が控えています。

GAFAM-Tの決算も迫って来とるの!以下でスケジュールを確認されたし!

相場は君たちに委ねられている!

趨勢を占うGAFAMT決算の日程は以下

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) January 14, 2022

上段:米国時間

下段:日本時間

GOOGL

1-Feb 4:05PM

2-Feb 6:05AM

APPL

27-Jan 4:30PM

28-Jan 6:30AM

FB

2-Feb 4:05PM

3-Feb 6:05AM

AMZN

1-Feb 4:00PM

2-Feb 6:00AM

MSFT

25-Jan 4:10PM

26-Jan 6:10AM

TSLA

26-Jan 4:10PM

27-Jan 6:10AM

まとめ

・ダウは50MAより上、S&P500は100MAより上で上昇基調を維持しているがナスダックが200MAに差し込む局面があり際どい水準となってきている。

・中小型株指数であるラッセル2000は200MAを5%近く下回っており特にラッセル2000グロースはいち早く下落相場入りしている。

・現在はまだ「Uptrend under Pressure」であり調整局面とはなっていない

・原油関連銘柄とTSMCの決算を受けて半導体関連銘柄が強い動きとなった

・原油は再び80台中盤の11月の水準に上昇して回帰している

・市場の利上げ織り込みは3月会合で90%近く織り込まれている。

・2回目利上げは5月会合で約40%、6月会合で約80%とかなり織り込みが進んできている。6月に関しては3回目利上げも30%織り込まれ始めている。

・イールドカーブはベアスティープニング化の傾向が継続している

・期待インフレ率はFEDの引き締め観測を受けて以降落ち着いている

・プッとコールレシオやVIXからオプション市場では主な動きはみられない

・NAAIMナンバーは先週比で落下し機関投資家はポジションを落としている

・高いインフレ化で小売やミシガン景況感指数が衝撃的に悪くスタグフレーションが懸念される

・来週は大手金融決算やハイテク関連ではNFLXやASMLの決算が控えている

・因みに来週月曜日は米国市場は休場

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?