(米国株式市場10月4日〜10月8日)今週の合戦の振り返り!主要指数は反発も出来高は弱く引けにかけて下落する傾向にあり引き続き弱い地合が継続。ナスダックとダウ平均は100MA、S&P500は50MAとの攻防。弱い雇用統計も米10年債金利は1.6%台へ上昇。来週は大手金融機関の決算Week

先週に続き今週も調整局面という相場展開が続いています。

確かに火曜日から木曜日は堅調に推移していますが、まだ上昇相場への回帰と断ずるには早計な展開が続いています。今週も重要局面ということで先週に引き続き力を入れて描いています。

先週の合戦については以下↓↓

今週も信太郎(@nobutaro_mane)が担当するぞ!

![]()

1. 今週の合戦の要約

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

✔︎ S&P500指数とダウ平均は50MAに跳ね返される。ナスダックは100MAとの攻防が継続。ラッセル2000はデッドクロス目前

✔︎ 株価回復時に出来高は弱く本格的に機関投資家が戻ってきている様子は見受けられない

✔︎ 引けにかけて弱い傾向が強く、依然として調整相場の様相を呈している

✔︎ 市場環境は先週に続きMarket Correction。ただ、出来高を伴った上昇をする日が観測されれば底打ちの条件であるフォロースルーデイを迎える(2.で詳述)

✔︎ 個別株ではエネルギーセクターが原油高を受けて引き続き堅調。テック系も先週の反動もあり堅調に推移。

✔︎ 10年債金利は1.6%台まで上昇

✔︎ 雇用統計は表面上は深刻だが内容は及第点(4に詳述)

✔︎ テーパリングは予定通り11月開始との見解が大勢を占める

✔︎ 金利上昇の要因は「ポジション調整」「長期インフレ懸念」「リスクオン」(4詳述)

✔︎ オプション市場は小康状態

✔︎ 機関投資家のポジションは若干回復するも、本腰ではない

✔︎ 雇用統計以外では非製造業ISM景況感指数が堅調な数値を叩き出す

✔︎ 来週は大手金融機関の決算が目白押し。ハイテクはTSMが控える。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各指数の動き

今週はダウ平均が大きくリバウンドしたものの、ナスダックは先週末とほぼ同じ水準で終わり、ラッセル2000に関しては下落して引けました。

年初来のリターンの比較は以下の順となります。

S&P500:16.91%

ラッセル2000:13.94%

ダウ平均:13.55%

ナスダック:13.12%

ナスダックがリターン最下位となってしまっています。最も金利上昇に影響を受けるハイテクグロース企業が多く含まれていることが直近の下げの要因となっています。

では各指数を詳しくみていきましょう。

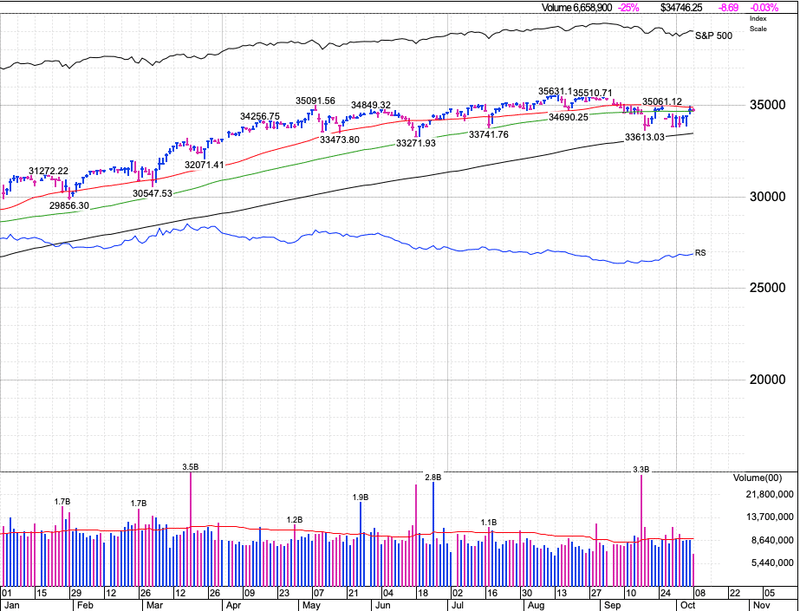

【S&P500指数】

今週は100MA(緑色)との戦いを制しましたが50MA(赤色)にピシャリと止められました。また、月曜日の大幅下落時は大きな出来高を示していましたが、火曜から木曜の上昇局面では出来高が小さくなっています。

本格的に機関投資家が戻ってきている動きとはいえません。まだ、上昇相場回帰というには時期尚早です。

また、以下は今週の10分足の値動きですが、引けにかけて弱い傾向が続いています。強気相場では引けにかけて強い傾向にあることから、まだ値動きとしても弱い状況が続いています。

【ナスダック総合指数】

ナスダックは金曜日の下落で依然として100MAとの攻防に戻されています。また、火曜から木曜日の上昇局面で出来高は徐々に減っておりS&P500指数よりも顕著に傾向が表れています。機関投資家は戻ってきているという兆候はありません。

ナスダックも同様に引けにかけて弱い傾向が続いていますね。

ダウ平均

ダウ平均も50MAが上値抵抗線となり止められ100MAとの攻防となっています。方向感のない展開となっていますが、50MA(赤色)が徐々に下向き始めています。(反映がダウとラッセルは遅いので木曜日までの値動きです)

ラッセル2000

最後に中小型株指数であるラッセル2000についてです。唯一50MAと200MAの上でひけていますが50MAと200MAと非常に近い水準にあります。50MAは既にしたを向き200MAとのデッドクロス目前です。最も下落相場入りが見えている指数となっており、要注意です。

□ 現在は強気相場?弱気相場?

現在、先週に引き続きMarket Correction(市場調整中)です。オニール流投資家は株購入を控える市場であり、上昇相場回帰時のために銘柄探索に精を出す時です。ポジポジ病を発動してはいけません。

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

Market Correction中なので売り抜け日のカウントは停止となっています。代わりに底入れを示唆するフォロースルーデイに至るまでのカウントを行なっています。

フォロースルーデイは調整局面が底入れしたことを示す最初のサインとオニールは解説しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

<<フォロースルー日とは?>>

前日比で上昇した日を1日目として、2日目、3日目が直近安値を下回らずに4日目以降に大幅な出来高上昇を伴って急激に上昇した時にフォロースルー日と考える。時には数週間後に起こるときもある。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

現在Day4を終えているので、ここで月曜日の基準日の安値を下回らずに大きな出来高を伴って大幅に上昇する日があれば見事フォロースルーデイを迎えたということになります。

![]()

今までの調整からの底入れ局面で過去50年間フォロースルーデイを経験しなかったことはありませんでした。(但し、あくまで底入れの条件であってフォロースルーデイを迎えたからといって底入れが確定するわけではありません。)

ただ、ナスダックとS&P500はまもなくフォロースルーデイ(以下、FTD)を迎える可能性がある故、注目しておく必要があるぞ!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) October 8, 2021

FTDは優良株を買い戻しても大丈夫なタイミングを示唆するものじゃ!オニールは50年以上、FTDで始まっていない強気相場は見たことがないといっておる!

↓

フォロースルーデイを迎えるためにはナスダックとS&P500で今週月曜日につけた直近の安値を下回ることなく、出来高を伴って大幅に上昇する日を迎える必要があります。

フォロースルーデイを迎えたら信太郎か秀次郎のツイートにてお伝えします。ただ、上記のツイートにも記載していますが、フォロースルーデイは上昇相場確定の兆候である確定のサインではありません。

フォロースルーデイを迎えたからといって、いきなり全力で振り回すのは控えておくようオニールは警鐘しています。あくまで、今まで探した優良株の中からチャートポイントを迎えた銘柄に入るタイミングと捉えていただければと思います。

フルスイングではなく、30%-50%程度で攻めるのが良いということですね!まあ妾はインデックス投資家ですから淡々と積み立てるだけですけどね!(迫真)

![]()

3.セクター別(1week)

□ S&P500

UNP+7.31%、COP+6.88%、ORCL+5.18%

MRNA△10.61%、FB△3.78%

全体的にハイテクセクターがリバウンドしましたが、システム障害を起こしたFBが大きな下落を起こしています。

□ セクターETF騰落率 Highlight(1week)

SPDR S&P Oil & Gas Exploration & Production ETF(XOP):+6.18%

Energy Select Sector ETF(XLE):+5.07%

SPDR S&P Biotech ETF(XBI):△2.16%

原油高を受けたエネルギー系ETFが大きく上昇しています。原油は綺麗な上昇チャートですね。

4. FRB動向・金利動向

今週も金利が主役といってもよい相場でした。今週金曜日に発表された雇用統計について詳細をお伝えするとともに、金利上昇要因についても列挙しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(今週のまとめ)

✔︎ 10年債金利は1.6%台まで上昇

✔︎ 債務上限問題は12月までの延期が決定

✔︎ パウエル議長再任問題は依然不透明性を孕む展開

【雇用統計】

✔︎ 雇用統計は予想50万人予想に対して19.4万人増という結果

✔︎ 教育部門での大きな減少が要因。民間部門は及第点。

✔︎ 失業率は5.2%予想に対して4.8%と改善(仕事を探すことを諦める向き)

✔︎ 平均給与は前月比0.6%で加速

✔︎ テーパリングは予定通り11月に開始する可能性が高いとの見解が多数

✔︎ 雇用統計後ヘッドラインで金利は一旦低下したが、内容と高い給与の伸びを受けて金利はラリー。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 長期金利(5&10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

(2020/01/01-2021/10/8)

一旦1.1%台に落ち着いていた10年債利回りが直近急上昇していますね。特に直近の10年債の動きにフォーカスしてみましょう。

テクニカル的にも9月の戻り高値を明確に超えてきて勢いが付いてきています。

ではなぜ、9月以降金利が上昇しているのか?

という点について語られているポイントを3点みていこうと思う!

![]()

□ 金利上昇要因①:9月のFOMCを受けて構築されてきた債券買ポジションの解消が進んでいる

金利の上昇要因について、一つの参考情報としてWall Street Journalの記事をのぞいてみたいと思います。

アナリストの多くは、経済見通しに変化があったために利回りが上昇しているとは考えていない。むしろ、買われすぎへの反動から起こるべくして起きた調整だとみている。つまり、見通しの大幅な変化が要因ではなく、利益確定の動きによるものだとの見立てだ。

参照:Wall Street Journal

上記の記事は長いので、要約すると債券購入を行なっていた投資家が9月のFOMC以降、利上げ見通しが前倒しになったことを受け利益確定する動きが発生して上昇を引き起こしているとしています。

□ 金利上昇要因②:インフレの長期化懸念

ただ、じっちゃま殿の動画にもあったとおりインフレが一時的ではないという見方の台頭も影響していると考えています。

パウエル議長は依然として9月末時点でもインフレは一時的であるという見解は変えていません。

米連邦準備制度理事会(FRB)のパウエル議長と欧州中央銀行(ECB)や日本銀行、イングランド銀行(英中央銀行)の各総裁は29日、サプライチェーン(供給網)の混乱による世界的なインフレ率上昇がいずれ一過性のものだと判明するとの慎重ながらも楽観的な見通しを示した。

パウエル議長はECBがオンライン形式で主催したパネル討論会で、「現在のインフレ高進は供給上の制約と非常に強い需要が招いた結果で、全て経済再開に伴うものであり、それには始まりと途中、終わりがある」と説明。「この影響がどれほど大きくなるか、またどれほど長く続くかを判断するのは非常に難しいが、われわれは状態が元に戻り、これを乗り切るものと予想している」

参照:Bloomberg

ただ、アナリストの中では一過性ではないと考える向きも出てきています。以下、Wall Street Journalの記事です。

新型コロナウイルス禍に絡む物価上昇圧力が総じて和らぎつつある中、一段と幅広いインフレ圧力がこれに代わる存在として台頭してきた。需給の異常な変動を除外し、より長期のインフレ圧力に焦点を当てた一連の代替インフレ指数だ。

これらの代替インフレ指数は「インフレ率は実際には足元の総合消費者物価指数(CPI)やコアCPI指数が示しているほど極端ではないが、確実に上向いていること」を示している。ウェルズ・ファーゴのディレクター兼シニアエコノミストのサラ・ハウス氏はこう指摘する。

アトランタ地区連銀のエコノミスト、ブレント・マイヤー氏は「これらすべての指標からは、物価安定から基調インフレの著しい加速へとシフトしていることがうかがわれる」と話す。

実際、クリーブランド地区連銀が算出する16%トリム平均CPI(最も極端な物価変動を除外)とCPI中央値(中間の物価変動の大部分を反映)はいずれも、前月比で7~8月に同じペースで上昇しています。

今後の金利水準を見る上でインフレ率の内容と加速度合いをしっかりと注視していく必要があります。

実際、追ってお伝えする市場の見込むインフレ率であるブレイクイーブンインフレ率も直近上昇を始めています。

□ 金利上昇要因③:債務上限問題の進展によるリスクオン

10月18日頃に政府口座が枯渇して米国債の利払いなどができないデフォルトになると懸念されていた債務上限問題に大きな進展がありました。

12月までの暫定的な債務上限引き上げに合意したことで木曜日の相場を大きく引き上げました。

【ワシントン=大越匡洋】米共和党の上院トップ、マコネル院内総務は6日、12月まで連邦政府の債務上限を一時延長する案を表明した。12月までの支出を賄える範囲で債務上限を暫定的に延ばす内容だ。共和党は約2カ月の猶予を許す一方、その間に与党民主党の単独で債務上限を本格的に引き上げる措置を講じるべきだと主張した。

マコネル氏は6日の声明で「民主党が通常の手続きで12月まで現行の支出レベルをカバーするための固定金額での債務上限延長を可決することを認める」と述べた。

民主党からみれば単純な上限凍結ではなく、一時的な延長分とその後の本格的な措置で2回、債務上限を単独で引き上げる責任が生じかねない。受け入れに前向きな声も漏れるが、決着まで予断を許さない。民主党が受け入れれば、18日にも政府資金が尽きて米国債がデフォルト(債務不履行)に陥る危機はひとまず回避できる見通しとなる。

参照:ロイター

ただ、一旦の懸念が払拭されたことで、一旦リスクオンの流れとなる向きもありました。

つまり安全資産とされている米国債を売却して、仮想通貨、原油や天然ガスといったコモディティ、更に下落していた米国株に資金が移動する流れが発生したということです。

確かに、9月末からコモディティは急上昇していましたが上記の発表がでたあと仮想通貨や株も上昇しているので頷ける動きですね。金利が上昇しているにも関わらず比較的株が耐えたのもリスクオンの流れと考えると納得できます。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は直近まで横ばいでしたが、直近上昇に転じています。市場でもインフレを見込む向きが台頭して生きていることを裏付けています。

(2020/01/01-2021/10/8)

□ 雇用統計まとめ

それでは今週のメインインベントである雇用統計についてみていきましょう。

雇用統計は予想50万人に対して結果は19.4万人と先月に続き衝撃的な弱さになりました。(ただ、金利は下落しませんでしたね。)

ただ、先月分は23.5万人増から36.6万人増に上方修正されました。

わかりやすく2021年だけみると直近数ヶ月明確に弱含んでいますね。

失業率は市場予想5.1%に対して4.8%と改善しています。職探しを断念する動きも低下の一因となっていると分析されています。

雇用統計の内訳は以下となっています。

明らかに政府部門の雇用が足をひっぱっておるの。この理由についてCNBCからは以下のレポートがでておる

![]()

9月の雇用統計では、公立学校が秋学期開始に向けて教員やバス運転手、事務職員などを雇用することが多いので、9月の雇用統計には好影響を与えるのが通常ですが、今回の雇用統計では明確に足を引っ張る結果となりました。

エコノミストのエリス・グールド氏は原因を以下のように解説しています。

「この雇用不足は、バス運転手、給食調理員、代用教員などの特定の職種の雇用が困難であるという最近の報告に関連している可能性があります。これらの職種は、多くの場合、感染症を気にする高齢者が従事する低賃金のパートタイムの職種です。公立学校の雇用は、今年のコビッド19ワクチンの導入にもかかわらず、依然として厳しい状況にあり、地方の学校区では、2020年2月以降、30万人以上の雇用が減少しています。」

ただ、エコノミスト達は民間部門はそれなりにまともな数値を叩き出したとしています。

民間部門がまともな数値をだしているのであれば、金利がヘッドラインで減少したものの、その後盛り返したこともある程度納得できますね。失業率の低さも影響しているでしょうし。

テーパリングについての専門家の見解は以下の通りです。(参照:ロイター)

テーパリングの時期に影響は与えないという見解が大勢ということじゃな。まあ金利の動きからみてもそうじゃろうな。

![]()

<LPLフィナンシャル(ノースカロライナ州)のシニア市場ストラテジスト、ライアン・デトリック氏>

米連邦準備理事会(FRB)は年内にテーパリング(量的緩和の縮小)に着手する公算が大きい。軟調な結果になったが、壊滅的にひどい結果ではない。壊滅的ならテーパリング着手の延期につながる可能性があるが、経済の他の部分がなお健全な状態にあるため、年内にテーパリングが開始される公算はなお大きい。この時期の雇用統計は例年、振れが大きくなる傾向がある。軟調な結果になったが、1カ月後に上方修正される可能性がある。

<スパルタン・キャピタル・セキュリティーズ(ニューヨーク)のチーフ市場エコノミスト、ピーター・カルディリョ氏>

残念な結果だった。失業率は低下したが、労働参加率の低下が背景にある。全般的に見て、軟調だった。賃金も上昇した。このことは、将来的に賃金に上昇圧力がかかることを示している。ただ、連邦準備理事会(FRB)のテーパリング(量的緩和の縮小)が軌道から外れる公算は小さい。

<バンク・オブ・ザ・ウエストのチーフエコノミスト、スコット・アンダーソン氏>

パウエル米連邦準備理事会(FRB)議長の「適切」というハードルをぎりぎりクリアしていると思う。引き続き11月のテーパリング(量的緩和の縮小)発表が最も可能性が高いだろう。テーパリングのタイミングは1つの経済指標だけに振り回されるべきではない。FRBはインフレ率、賃金上昇率、労働力不足の問題など幅広い分野のデータを考慮するだろう。

上記指摘の通り時間当たり平均賃金の伸びは加速し、前月比0.6%増加した。つまり今後賃金が上昇することで、更にインフレの要因となることを意味しています。

実際、以下は昨日の10年債の金利の動きです。一旦1.56%台まで下落したあと、1.6%台まで急激に戻しています。

テーパリングの予想通りの実施と、給与の上昇でインフレ長期化懸念が台頭しているとみるのが妥当でしょう。ドル円も再び112円代を回復しています。

□ パウエル議長再任問題

不祥事で2人のFOMC委員が辞職したことで、パウエル議長の再任問題に発展しつつあります。

この点について火曜日にバイデン大統領から以下のコメントがでておりますが、含ませていますね。まだまだ、どうなるかが分からない状況が続いているといえるでしょう。

バイデン米大統領は5日、来年2月に任期切れを迎える米連邦準備理事会(FRB)のパウエル議長を「今のところ」信頼していると述べた。FRB当局者による金融取引が批判されているのを受け、「こういった主張をいくつか把握しようとしている」と続けた。

パウエル氏の前任のイエレン財務長官はCNBCとのインタビューで、パウエル氏を再任するかは大統領が決めることで、「まだその決定は下されていない」と指摘。バイデン氏は「多くの人と話をして、幅広い資料と意見を検証」した上で決断を下すだろうとした。

与党・民主党の進歩派で有力上院議員のエリザベス・ウォーレン氏はこの日、パウエル議長は金融システムを効果的に規制できなかっただけでなく、FRB当局者の倫理的な失態に対応することもできなかったと批判。

上院の議場で「パウエル氏は効果的な金融規制当局者としての役割を一貫して果たしていない」と指摘。「パウエル氏の失敗はそれだけではなく、リーダーとしても失敗した。われわれはFRBに変化を求めている」と述べた。

参照:ロイター

□ ドットチャートの動き (9月FOMCの復習)

ドットチャートはFOMCメンバーによる金利予想です。

更新は3月・6月・9月・12月です。6月は3月から引き続き、2021年での利上げは見込んでいませんでした。しかし今回の9月のFOMCで見通しが大きく変更されました。全体的に高い金利に向かってFOMCメンバーの予想が動いていますね。

(最新ドットチャート)

経済進捗が順調であれば、年内テーパリング開始、2022年中頃にテーパリング終了。そして利上げという順番で進んでいきます。

利上げ見通しに加え、経済見通しについても発表がありました。来週のFOMCでもデータが更新されますので注目しましょう。経済見通しは引き下げ、インフレ見通しは上昇。

スタグフレーション(景気後退+インフレ率上昇)を想像してしまいますね。生活者にとって極めて厳しい経済状況が懸念されます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

◇ GDP(前回→今回)

2021年:7.0%→5.9%

2022年:3.3%→3.8%

◇ インフレ(前回→今回)

2021年:3.4%→4.2%

2022年:2.1%→2.2%

◇ コアインフレ(前回→今回)

2021年:3.0%→3.7%

2022年:2.1%→2.3%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ FRBのバランスシート(BS)拡大・縮小動向

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行することを見込まれています。

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

(2002/12/18-2021/10/8)

現状はまだまだBSの拡大は継続しています。年内(11月開始見込み)にテーパリングが予定されています。経済進捗に問題なければ、11/2-3のFOMCでテーパリング実行が決定されます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

S&P500のプットコールレシオは1.071となっています。1を上回っているのでプッとが多いということになり、下落をヘッジしている投資家の方が多いということになります。

しかし、あくまで僅かに1を上回っているレベルですので、オプション市場が示唆する方向感はあまりないといえるでしょう。極度に悲観的になっているという水準ではないということです。

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

5年推移でみると直近までのVIXの下落が底打ちして上昇に転じているように見受けられます。

以下は1ヶ月の推移です。先週VIXは23まで上昇しましたが、現在は18台まで落ち着いています。

プットコールレシオといいVIXといい、オプション市場からは意味のある示唆は今週は読み取ることはできません。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

今週木曜日に比較的に大きな空売りがみられています。ただ、木曜日は出来高自体が少なかったこともあり、底打ちを確認する補足材料として、まだ十分な大きさの空売りということはできないでしょう。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。特に大きな動きはありません。通常のボリュームの空売りが続いているという状況です。

8. 機関投資家やアクティブファンドマネージャーの動向

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

直近、ポジションを縮小する動きとなっていました。直近はポジションを縮小も拡大もしていないという様子見状態となっています。

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

先週時点では大きくポジションを落とした向きがありました。今週は若干ポジションが回復はしていますが、依然として本格的な買いが入ってきているわけではありません。(これは出来高からも言えますね)

9. 注目経済指標の動向

今週の経済指標は以下です。雇用統計のほかにもISM非製造業景気指数が発表されました。ISM非製造業景気指数は非常に高い数値を示しています。

10.今後の決算

今後の金融政策を占う上で経済指標は非常に重要になります。今週は以下の企業が決算を迎えます。大手金融機関が決算目白押しですね。

最も重要となるGAFAM-Tの決算については秀次郎のツイートを参考にしてください。

少し気が早いけど、10月末からGAFAM-T決算シーズン。楽しみですね、皆さん。

— 秀次郎@戦国のバレンティン (@hidejiromoney) September 30, 2021

(暫定Earningスケジュール)

10/27(水) $MSFT $TSLA

10/28(木) $GOOGL $GOOG $AMZN

11/3(水) $FB

11/4(木) $AAPL https://t.co/5TS25H7NMU

TSMの決算速報についてはワシが担当するぞ!前回の決算を復習しておいてくれい!

![]()

まとめ

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

✔︎ S&P500指数とダウ平均は50MAに跳ね返される。ナスダックは100MAとの攻防が継続。ラッセル2000はデッドクロス目前

✔︎ 株価回復時に出来高は弱く本格的に機関投資家が戻ってきている様子は見受けられない

✔︎ 引けにかけて弱い傾向が強く、依然として調整相場の様相を呈している

✔︎ 市場環境は先週に続きMarket Correction。ただ、出来高を伴った上昇をする日が観測されれば底打ちの条件であるフォロースルーデイを迎える(2.で詳述)

✔︎ 個別株ではエネルギーセクターが原油高を受けて引き続き堅調。テック系も先週の反動もあり堅調に推移。

✔︎ 10年債金利は1.6%台まで上昇

✔︎ 雇用統計は表面上は深刻だが内容は及第点(4に詳述)

✔︎ テーパリングは予定通り11月開始との見解が大勢を占める

✔︎ 金利上昇の要因は「ポジション調整」「長期インフレ懸念」「リスクオン」(4詳述)

✔︎ オプション市場は小康状態

✔︎ 機関投資家のポジションは若干回復するも、本腰ではない

✔︎ 雇用統計以外では非製造業ISM景況感指数が堅調な数値を叩き出す

✔︎ 来週は大手金融機関の決算が目白押し。ハイテクはTSMが控える。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

この記事が気に入ったらサポートをしてみませんか?