【TSM/2022/4Q決算速報】、2022年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。CANSLIM定点観測

(全文無料で読めます)

最初の更新からEarning CallとCANSLIM分析を盛り込んで更新しています。

(TSMの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「Taiwan Semi Conductor Manufacturing(ティッカーシンボル:TSM)」のQ4-2021の結果が出ました。

$TSM

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) January 13, 2022

4Q決算速報

売上 ◎

15.73B YoY24.14% vs 予想15.67

EPS ◎

1.15 YoY18.56% vs 予想1.12

予想 4枚目

売上 ◎(強い)

平均予想16.9B YoY30.8% vs 予想15.84B pic.twitter.com/vJNuzefLYb

株価もベースから上抜けようとしている、まさにその時に発表された決算ですね。前回の高値は142.20となっており現在132.23ですので今回の好決算を受けて上抜けていく可能性があります。(因みにPreで4%上昇し137.7まで来ています)

以下は決算の概要です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

4Q決算速報

売上 ◎

15.73B YoY24.14% vs 予想15.67B

EPS ◎

1.15 YoY18.56% vs 予想1.12

予想

売上 ◎(強い) 平均予想16.9B YoY30.8% vs 予想15.84B

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

では詳しく見ていきましょう。

1. Revenue(売上高)

Q4-2021:売上$15.73B/YoY+24.14%増(アナリスト予想:$ 15.67BB)。

順調に売上高を伸ばしていることが見て取れます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q2-2020:$10.38B(YoY +34.07%)

Q3-2020:$12.13B(YoY +29.18%)

Q4-2020:$12.67B(YoY +21.95%)

Q1-2021:$12.91B(YoY +25.35%)

Q2-2021:$13.29(YoY +27.96%)

Q3-2021:$14.87(YoY +22.60%)

Q4-2021:$15.73B (YoY+24.14%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年の通年では2020年比で24.9%増加して56.82Bとなっています。

Management Reportでは力強い売上について以下のコメントが述べられています。

第 4 四半期は、業界をリードする 5nm 技術に対する強い需要に支えられ、売上高は前四半期比 5.7%増加しました。

確かに5nmの売上に占める比率が3Qから比べて大きく伸びてています。

5nmについては長期的に主力となることを期待しているとCEOはEarning Callで自信をのぞかせています。

当社のN5は、業界で最も競争力のある最先端技術であることが証明されています。N5ファミリーの性能、消費電力、集積度をさらに向上させ、次世代5ナノメートル製品に対応するため、N4PとN4Xの技術も導入しました。

N4PはN5と比較して11%の性能向上と22%の電力効率の改善、6%の集積度向上を実現しています。N4P は N5 からの移行が容易なように設計されており、その製品は 2022 年下半期にリリースする予定です。

また、ワークロード集中型のHPCアプリケーションに最適化した製品として、N4Xを発表しました。N4Xは、N5よりも回路性能を大幅に向上させ、2023年前半にリスク生産に入る予定です。N5プロセス技術の継続的な強化がなければ、今後数年間はN5ファミリーの需要が伸び続け、N5ファミリーがTSMCの大規模かつ長期的なノードとなることを期待しています。

また、懸念されている生産能力については旺盛な需要もあり2022年中は逼迫した状況が続くとCEOからEarning Callで述べられています。

2.利益率の推移 (売上総利益・営業利益率・純利益率)

各種利益率は以下の通りの推移となっています。

売上総利益率:53.9% (3Q:51.30%)

営業利益率:42.69% (3Q:41.24%)

純利益立:38.86% (3Q:37.73%)

1Q-3Qの利益率が落ち込んだ水準から4Qは前年度ベースまで回復していることが読み取れます。

1Q-3Qの粗利の悪化は主に不利な為替レートと5nmの売上比率の増加によってもたらされたと記しています。ただ、コスト改善によって盛り返したとManagement Reportで述べられています。

また、営業利益に関しては4QでCOVID-19の救済活動の一環としてのワクチン寄贈費用が来期1Qに繰延べられることがEarning Callでしめされています。

2021年通年でみると以下の通りです。1Q-3Qの下落が響いて前年度に比して各種利益率は低くなっていますが4Qで改善をしているので大きな懸念とはならないでしょう。

売上総利益率:51.6% (2020年:53.1%)

営業利益率:42.69% (2020年:42.3%)

純利益立:37.6% (2020年:38.7%)

3.EPS(1株当たりの当期純利益)

Q4-2021:(non-GAAP)EPSは$1.15/YoY+18.56%(アナリスト予想$1.12)

EPSはアナリスト予想を大きく上回る数字を叩き出しています。ただ、過去に比べると成長率は低水準であることは懸念されますね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q2-2020:$0.78(YoY +90.24%)

Q3-2020:$0.90(YoY +45.16%)

Q4-2020:$0.97(YoY +32.88%)

Q1-2021:$0.96B(YoY +28.00%)

Q2-2021:$0.93(YoY +19.23%)

Q3-2021:$1.08 (YoY +20.0%)

Q4-2021:$1.15 (YoY +18.56%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

4.ガイダンス

TSMCの2022年1Qのガイダンスは以下の通り発表されています。

これだと分かりにくいので、わかりやすくまとめたものが以下となります。

売上高は2021年1Q対比で30.8%の上昇が見込まれており、予想されていた15.84Bを悠々と超えてきています。

売上に関しては長期的な見通しとして今後数年間15%-20%の成長が成し遂げられるとEarning CallでCEOからのコメントがでています。現在の水準からみると若干低いのは懸念される点ですね。

当社は、スマートフォン、HPC、IoT、自動車の4つの成長プラットフォームが原動力となり、今後数年間、ドルベースで年率15%~20%の成長を遂げると予想しています。

利益率も表の前1Qだけでなく、改善した今期の4Qをも上回る水準が期待されています。

売上総利益率予想中央値 54% (今4Q 53.9%)

営業利益率予想中央値 43% (今4Q 42.69%)

Covidのワクチン寄贈費用が嵩むことが見込まれた上で営業利益率のこの数値は非常に力強いですね。

Earning CallでCFOより以下のコメントがガイダンスについては述べられています。

HPC関連需要、オートモーティブ分野の継続的な回復、及び近年より穏やかなス マートフォン関連需要に支えられ、堅調に推移すると見込んでいます。

ひきつづき High Performance Computingが堅調と見込まれているということですね。

また、2022年度の設備投資については以下のようなコメントがCFOより出されています。積極的に選択技術の開発に向けて設備投資を行っている構えを見せています。

2021年には、旺盛な需要を取り込み、お客様の成長をサポートするために、設備投資に300億米ドルを投じました。2022年の資本予算は、400億米ドルから440億米ドルを予定しています。

2022年の400億~440億米ドルのCapExのうち、70%~80%は2ナノメートル、3ナノメートル、5ナノメートル、7ナノメートルなどの先端プロセス技術に資本予算を配分する予定です。10%程度を先端パッケージングやマスク製造に、10%から20%をスペシャリティ技術に充てる予定です。

5.TSMCのKP

TSMCは技術的に他社を突き放すために常に研究開発費を費やしています。2020年は大きく研究開発費を引き上げていましたが、直近は2019年までと同等の水準で抑えています。

研究開発費こそがTSMCの圧倒的な地位を築いているので若干不安ですが絶対値としては大きくなっているので引き続き先進技術の開発に期待したいところですね。

TSMCは現在世界で唯一5ナノメートルプロセスを実現して2022年には4nm、3nmを世界に先駆けて開発することを想定しています。

3nmについては以下の説明がなされています。

当社のN3テクノロジーは、FinFETトランジスタ構造を採用し、最高の技術成熟度、性能、コストをお客様に提供することができます。N3テクノロジーの開発は順調に進んでいます。私たちは、HPCとスマートフォンの両方のアプリケーションに対応する完全なパフォーマンスを開発しました。N3の生産は2022年後半に開始されます。N3では引き続き高いレベルの顧客エンゲージメントが見られ、N5と比較して4年目にはN3の新規テープアウトがより多くなると予想しています。

N3Eは、性能、電力、歩留まりを向上させ、当社のN3Eファミリーをさらに拡大するものです。また、N3Eでは高いレベルの顧客エンゲージメントを確認し、N3から1年後に量産を予定しています。当社の3ナノメーター技術は、導入されればPPAとトランジスタ技術の両方で最も進んだファウンドリー技術となります。当社の技術的リーダーシップと顧客からの強い要望により、N3EファミリーはTSMCにとってもう一つの大規模かつ長寿命ノードになると確信しています。

売上欄でもみましたが5nmの収益が4Qで大きく拡大しました。現在7nmと並んでTSMの主力製品となっています。

通年でみると2020年ではまだ売上に占めるシェアが低かった5nmが大きく進捗しているのが見て取れます。

また、現在主な用途となっているのはスマートフォンとHigh Performance Computingとなっています。以下は2021年通年の各用途の比率と成長率を列挙したものです。HPCの伸び率が大きくなっていますね。

今後もHPCが成長の原動力となるとCEOよりコメントが出ています。

HPCはTSMCの長期的な成長の最も強力な推進力となり、CPU、GPU、AIアクセラレータが当社のHPCプラットフォームの主要成長分野であることから、収益の増分増加の面で最も貢献するものと予想しています。

Automotiveの伸びも期待したところですが、まだ全体の売上に占める比率は小さいので影響力を持つのは先のこととなりそうです。

6. CF (営業CF,投資CF,財務CF)

CFについてみていきます。営業CFは減価償却費が多額にのぼることから純利益よりも大きい値になります。基本的には営業CFで投資CFをまかなっている構造となります。

4QのCFは以下の通りです。

営業CF:13,571M

投資CF:△8,809M

財務CF:2,948M

純利益が5,975Mであることを考えると、純利益を大きく上回る営業CFを得ていることが分かります。これは減価償却費が多く発生しているためです。

また、財務CFのマイナス項目(つまり支払い項目)として配当金があります。TSMは累進配当性ではありませんが株主に配当金を還元しています。

2018年と2019年は3Qに集中していましたが、2020年以降は毎四半期配当しています。現時点の配当利回りは1.4%という水準になっています。

7. 財務状況

TSMCの財務状況を見ていきましょう。以下は総負債比率ですが、上昇傾向にあります。ただ、金利に関しては売上15,736Mに対して26Mと全く収益を圧迫していないので然程気にする必要はありません。

今期は社債発行によって長期負債が増えたことで総負債比率が上昇しています。Earning Callでも主に当四半期に1,570億台湾ドルの社債を発行したとCFOからの述べられていました。

8.Earning Call

Earning Callの内容は1-7に盛り込んでますので、特段興味ないという方は読み飛ばしてください。

TSMCの副社長兼CFOであるHuangとCEOのC.C.Wei氏がメインスピーカーとなっています。CFOパートについては1-7に完全に盛り込んでいるのでCEOパートと質疑応答についてお伝えしていきます。

CEOパート

2022年もTSMCにとって力強い成長の年になると考えています。2022年通年では、メモリを除く半導体市場全体の成長率は約9%、ファウンドリー業界の成長率は20%近くと予測しています。

TSMCについては、ファウンドリの収益成長率を上回り、2022年には米ドル換算で20%台半ばから後半の成長が可能だと確信しています。

当社の2022年のビジネスは、当社の業界をリードする先端技術や特殊技術に対する強い需要が原動力となり、スマートフォン、HPC、IoT、自動車の4つの成長プラットフォームすべてから強い関心を持たれていると考えています。

2022年に向けて、業界の供給確保の必要性から、サプライチェーンは過去の季節的水準と比較して高い在庫水準を維持すると予想されます。短期的な不均衡が続くかどうかは別として、5GやHPC関連アプリケーションという業界のメガトレンドに支えられた長期的な半導体需要の構造的な増加を引き続き観測しています。

また、車載、PC、サーバ、ネットワーク、スマートフォンなど、多くの最終デバイスでシリコンの含有量が増加していることも確認されました。その結果、2022年まで生産能力は逼迫した状態が続くと予想されます。当社の技術的リーダーシップにより、TSMCは当社の先端技術や特殊技術に対する旺盛な需要を取り込むことができると考えています。

次に、TSMCの長期的な成長見通しと収益性についてお話します。私たちは、より高い構造的な成長期を迎えています。テクノロジーが人々の生活に浸透し、必要不可欠なものとなり、デジタル変革が加速する中、サプライチェーンにおける半導体産業の価値は高まっています。5G時代を迎え、よりインテリジェントでコネクテッドな世界は、計算能力に対する膨大な要求を煽り、エネルギー効率の高いコンピューティングに対するより大きなニーズを準備し、最先端技術の利用をより強く要求することになる。

5GとHPC関連アプリケーションの複数年のメガトレンドは、長期的な市場需要プロファイルの構造的増加に対応するために、HPC、スマートフォン、自動車およびIoTアプリケーションで単位量の成長、さらに重要なことに、半導体のコンテンツの充実を促進します。

TSMCは、お客様と密接に連携して生産能力を計画し、最先端技術や特殊技術に投資して、お客様のグループ需要をサポートします。

同時に、お客様の成長を支えるための投資と、株主の皆様のための長期的な利益成長を可能にする、持続可能で適切なリターンを達成することをお約束します。

過去3年間、私たちは2019年に149億米ドルから設備投資額を引き上げ、その後の成長を見越した投資を行ってきました。同期間、米ドルベースの売上高は2019年の346億米ドルから2021年には568億米ドル、EPSは1.7倍に増加しています。

今後、当社は、技術的リーダーシップ、卓越した製造能力、顧客からの信頼を持つ世界最大の信頼できる効果的な容量提供者として、差別化された技術により、有利な業界のメガトレンドから成長を獲得するための好位置につけていると考えています。当社は、スマートフォン、HPC、IoT、自動車の4つの成長プラットフォームが原動力となり、今後数年間、ドルベースで年率15%~20%の成長を遂げると予想しています。

計算の必要性が高まる中、HPCはTSMCの長期的な成長の最も強力な推進力となり、CPU、GPU、AIアクセラレータが当社のHPCプラットフォームの主要成長分野であることから、収益の増分増加の面で最も貢献するものと予想しています。

お客様の需要をサポートするために最先端技術や特殊技術に投資していますが、最先端ノードにおけるプロセスの複雑化、成熟ノードへの新規投資、グローバルな製造拠点の拡大、材料や基礎商品コストの上昇により、製造コストの課題に直面し続けています。当社は引き続き顧客と密接に連携し、顧客の成長をサポートするとともに、当社の価格戦略は、当社の価値創 造を反映させるために、日和見的ではなく戦略的であり続けることを目指します。

また、自社工場やサプライヤーとも緊密に連携し、コスト改善に努めます。このような取り組みにより、長期的に53%以上の売上総利益率を達成し、そのサイクルにおいて25%超のROEを持続的かつ適切に獲得できると考えています。このように、業界にとってより大きな設備投資負担を示したとしても、お客様の目標をサポートするための投資を継続し、株主のために長期的な利益ある成長を実現することが可能です。

次に、N5とN4P、N4Xの状況についてお話します。N5が3年目の立ち上げに入り、HPCアプリケーションに牽引され、非常に強い需要が続いています。

当社のN5は、業界で最も競争力のある最先端技術であることが証明されています。N5ファミリーの性能、消費電力、集積度をさらに向上させ、次世代5ナノメートル製品に対応するため、N4PとN4Xの技術も導入しました。

N4PはN5と比較して11%の性能向上と22%の電力効率の改善、6%の集積度向上を実現しています。N4P は N5 からの移行が容易なように設計されており、その製品は 2022 年下半期にリリースする予定です。

また、ワークロード集中型のHPCアプリケーションに最適化した製品として、N4Xを発表しました。N4Xは、N5よりも回路性能を大幅に向上させ、2023年前半にリスク生産に入る予定です。N5プロセス技術の継続的な強化がなければ、今後数年間はN5ファミリーの需要が伸び続け、N5ファミリーがTSMCの大規模かつ長期的なノードとなることを期待しています。

次に、N3およびN3Eの状況ですが、当社のN3テクノロジーは、FinFETトランジスタ構造を採用し、最高の技術成熟度、性能、コストをお客様に提供することができます。N3テクノロジーの開発は順調に進んでいます。私たちは、HPCとスマートフォンの両方のアプリケーションに対応する完全なパフォーマンスを開発しました。N3の生産は2022年後半に開始されました。N3では引き続き高いレベルの顧客エンゲージメントが見られ、N5と比較して4年目にはN3の新規テープアウトがより多くなると予想しています。

N3Eは、性能、電力、歩留まりを向上させ、当社のN3Eファミリーをさらに拡大するものです。また、N3Eでは高いレベルの顧客エンゲージメントを確認し、N3から1年後に量産を予定しています。当社の3ナノメーター技術は、導入されればPPAとトランジスタ技術の両方で最も進んだファウンドリー技術となります。当社の技術的リーダーシップと顧客からの強い要望により、N3EファミリーはTSMCにとってもう一つの大規模かつ長寿命ノードになると確信しています。

最後に、成熟したノードのキャパシティ戦略についてお話します。成熟したノードにおけるTSMCの戦略は、顧客と密接に連携し、顧客の要求と顧客を満足させる特殊な技術ソリューションを開発することです。5GやHPCといった複数年にわたる産業構造の変化や、多くの最終デバイスにおけるシリコンの高密度化により、特定の特殊技術に対する需要が高まり、ノードが成熟することが予想されます。当社は、28ナノメーターが当社の組み込みメモリアプリケーションのスイートスポットになると予想しており、28ナノメーターにおける当社の長期的な構造需要は、複数の特殊技術によって支えられていると考えています。当社の特殊技術戦略をサポートするために、当社は中国、日本、台湾で28ナノメーターの製造能力と規模を拡大しています。

当社の生産能力拡大は、顧客のニーズ、ビジネスチャンス、経営効率、コスト経済性を考慮した上で行われます。成熟したノードの生産能力を拡大することで、お客様のニーズによりよく応え、世界の才能に到達することができます。また、差別化された特殊技術により、業界のメガトレンドから生まれる需要を取り込み、株主のために長期的な利益成長を実現することができると考えています。

以上、キーメッセージの最後を締めくくります。ご清聴ありがとうございました。

質疑応答

Q1:まず、成長見通しについて質問します。ファブレスとIDMの顧客を合計すると10%半ばの成長ですが、20%半ばから後半の成長を見込んでいますか?つまり、例年よりもはるかに広い範囲での成長が見込まれているわけです。シェア拡大や価格上昇の要因をもう少し詳しく教えてください。また、在庫積み増しの要素もあれば教えてください。

A1:

(CEO回答)実は、2022年の成長は、今お話にあったようなものばかりです。シェアアップ、価格設定、そして台数の伸びです。

Q2:

経営陣が2020年に1兆ドルの半導体市場規模について言及したと思いますが、それまでのファウンドリ市場のサイトやHPCのような主要成長ドライバーについて、TSMCはより定量的に焦点を当てることができますか、例えば2025年や2030年のCPUのアドレス可能市場はどうなっていますか?

A2:

(会長回答)2030年について、私たちはあまり具体的な予測はしていませんが、1兆ドルは私たちのモデルであり、一般的な産業界のコメントでも引用されています。しかし、この数字に近づくような高い成長が起こっていると信じています。先ほどのC.C.の構造的メガトレンドである5Gとハイパフォーマンス・コンピューティングに後押しされ、半導体産業の成長は続くと信じています。また、当社の最先端技術は、計算のための最もエネルギー効率の高い技術を提供し、今後数年間のデジタル変革を加速させます。

しかし、ファウンドリ業界についてコメントさせていただくと、ファウンドリ業界の成長率が高まるのは明らかです。そして何より、システム会社の成長が、この時期は特に速くなります。そういう意味で、ファウンドリー業界の成長は、他のセクターよりも良い年になると思います。

9.CANSLIM分析

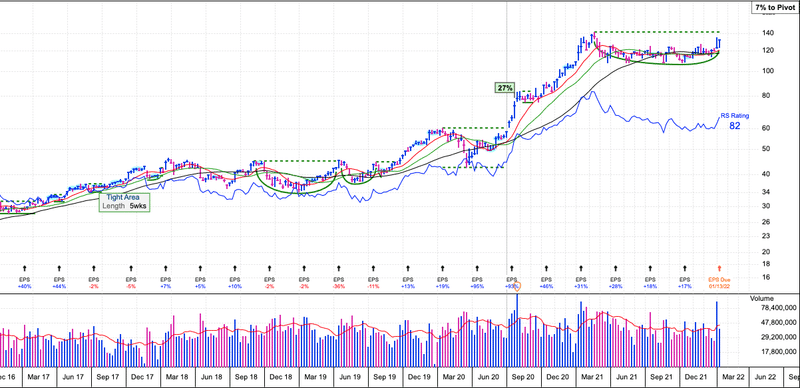

50MAを超えている銘柄についてはCANSLIM分析を行います。TSMはATHを目指す展開なので分析が必須ですね。

一番左が1Qで、2つ目が2Qで、3つ目が3Q、最後が4Qとなります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:△→×→×→×

A:△→△→△→○

N:△→△→×→◎

S:×→△→△→○

L:×→△→×→○

I: △→△→×→×

M:○→○→×→△

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2022年1月13日時点でのInvestors Business Dailyの評価は97点です。因みに10月14日時点では59点となっていたので大幅に改善しています。

チャートの形上は素晴らしいのですが教科書的にいうと成長率が物足りなくはありますね。投資は自己判断でお願いします。

■ C(=Current Quarterly Earnings)×→×

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。やはり成長率がグロース企業としては低いので×と評価せざるを得ません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 不合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 不合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ 加速した後に減速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 24%増加しており直近成長率は同水準で安定している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 成長率は減少している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 成長率は現在の水準で巡航

● 今後2年間で成長の軌道にのるガイダンスがある

→ 来年は22%、今後5年間の平均成長率は約20%が予想されている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ ファウンドリとしては独走状態で競合はそもそもいない

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ そこまでの減少ではない

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase)△→○

次はAです。Aは年間EPSの推移です。2022年度まで考えると3年連続上昇となるので○に格上げとなります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stabilityが25以下

→ 3年連続増加。EPS Stabilityは14以下と安定しており合格

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 年間成長率は20%台前半と若干物足りない

● ROEが17%以上(出来れば25%以上)

→ ROEは30%となっており余裕で満たしている

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ EPSの上昇を見込んでいるが2020年に比べると成長率の減速が見込まれている。来年は22.1%、今後5年で19.4%が見込まれている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ N(=New Products, New Management, New Highs)×→◎

この項目が大きく改善しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 時価総額は60兆円の既に超大企業

● 新しい画期的な製品やサービスを提供

→常に技術力を高め他社を圧倒している

● 素晴らしい経営陣

→ 文句なし

● 正しい株価ベースを抜けて新高値

→新高値まで数%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CEOはMark Liu氏に変わってからファウンドリ業界での覇権的な地位を確立し、惜しみない研究開発費で他社を圧倒する製品を日々開発していっています。

前回決算では株価が50MAの下に沈み込んでいましたがこの四半期で状況は一変しています。週足でみるとATHの142.2が近づいています。

更に日足でみるとCup with handleの135.5を今回の決算で突き抜けることが固いという状況になっています。Pivotポイントを迎えているまさにその時ということですね。

■ S(=Supply and Demand) △→○

「S」についても大口の買い集めのAcc/DisがA-E評価の中のB評価と格上げされています。(前回D評価)

需給の改善を加味して○に変更します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 51億8600万株で供給量は非常に多い

● 長期間かけて自社株買を継続している企業

→ 自社株買は行なっていない

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはB(前回D)と低い評価

→ Up/Down Volume ratioは1.3と優秀。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOのLiu氏でも0.05%と非常に少ない

● 過去2-3年の間に総資本に対する負債率が減少している

→ むしろ増加基調である

(注意点)

● 過度な株式分割を行う企業は危険

→ まだ株式分割はおこなっていない

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■L(=Leader or Laggard)×→○

Lについては業界内順位(時価総額ではなくCANSLIM的観点)が6位(前回18位)となっています。1位はDIODです。レラティブストレングスの大幅改善を受けて○に格上げします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 6位で条件満たさない(前回は18位で改善中)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ RSは82で条件を満たす (前回は27で大幅改善)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ リーディング企業であり問題ない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ RSは82となり満たさない

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ I(=Institutional Sponsorship)×→×

結局株価が勢いよく上昇するかどうかは機関投資家が購入するかどうかに依拠します。特に巨大な企業においては機関投資家の買い上げがないと株価は上昇しません。

ファンドの株主数と保有残高と共に停滞気味なので×のままとなります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、機関投資家株主数が著しく増加しているか?(一番重要)

→直近横ばいか減少傾向になっています。

Sep-20:1792

Dec-20:1961

Mar-21:2153

JUN-21:2150

SEP-21:2143

DEC-21:2156

ただ保有残高は微減しています。一部機関が売り抜けているのいが見て取れます。

● 最近の数四半期で、保有している機関投資家の保有残高が着実に増加しているか?

→ 下落気味となっています。

● 株主となった機関投資家は優秀か?

→ 上位のAmerican Funds American Balancの評価は高くなく、CやD評価のファンドが多くなっている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ M(=Market) ○→ ×

ファンダメンタルやチャートが良くても相場環境が悪ければ引きずられて下落してしまいます。現在はUptrend under pressure中ですので△になります。

マーケットについては毎週土曜日にだしていますのでマガジンをフォローしていただけると嬉しいです。直近のマーケットレポートは以下となります。

https://note.com/sengokuinvest/n/n746e196063a4

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?