「つみたてNISA」を活用した人生設計とは!?期待できる資産額と老後の出口戦略についてシナリオ毎に解説する。

「つみたてNISA」を活用して老後の資産を構築したいという方は非常に多いのではないでしょうか?

昨年は老後2000万円問題が世間をにぎわせましたね。。

![]()

うむ。特に若い世代の中には危機感をもって「つみたてNISA」を始めることを検討している衆が多いように見受けるの!

![]()

実際、筆者も自分でアクティブリターンを狙って投資しているポーションとは別に、「つみたてNISA」で月3万円、「iDeCo」は月5万円の積立を行なっています。

サラリーマンじゃとiDeCOは月1.2万しか投資できぬ衆が多いが、厚生年金を貰えるからの!ワシら独立組は自分で年金を作らねばならんのじゃ!

![]()

本日は「つみたてNISA」を活用した場合、老後までにどれだけの資産を構築できるか?

過去100年近いデータを元に悲観的シナリオ、平均的シナリオ、楽観的シナリオを元に算出していきます。

今は調子いいですが、20年投資してあまり増えないケースもありますもんね。。その場合、どう対処すればいいかワラワも知りたかったところじゃ!

![]()

更に、各シナリオ毎に20年間の積み立て終了後の戦略を含めて老後の資産形成についてお伝えしていきたいと思います。現在20代-40代の方に是非ともご覧いただきたい内容となっています。

老後の心配が吹き飛ぶ内容となっていると自負しておるぞい!

![]()

【今回の瓦版概要】

・「つみたてNISA」で資産はどれくらい構築できる?

・相場環境によってどれほど構築できる資産額に差ができるかを「悲観的」「標準」「楽観的」シナリオでシミュレーション

・好況と不況が交互に訪れる仕組みとは?

・重要なのはいつ積立を始めるかより出口戦略を考えること

・各シナリオ毎に考えられる出口戦略とは?

1.そもそも「つみたてNISA」とは?

まずは「つみたてNISA」についての簡単な復習から入りたいと思います。

基本は知っておる!という衆はこの項目は読み飛ばしてくれい!

![]()

「つみたてNISA」は2018年から金融庁の肝いりで始まった制度で長期投資による資産形成を促す目的で開始されました。一般NISAとの併用を行うことができません。

最大20年間の枠で年間40万円ずつ非課税枠が与えられるのが特徴じゃな!

![]()

以下図の通り2018年から初めていた場合2037年時点で最大800万円の枠をもらうことができます。

また各ボックス毎ですので2037年に与えられる40万円の枠は2056年まで継続して非課税の枠をもらうことが出来ます。

因みに2024年に制度改正が予定されており「つみたてNISA」の最後の非課税枠を獲得できるのが2042年まで、最後の枠が期限切れとなるのが2061年に延長される予定となっておる!!

![]()

NISAとの比較は以下となっています。

つみたてNISAでは個別株の投資はできぬが長期投資に適した投信やETFへの投資は行うことができます。金融庁が選んだ長期投資に適した投信に投資できるのも魅力的ですね。

2.今回の検証を行う前提を予め規定する

まず今回シミュレーションを行う前に前提をお伝えしていきたいと思います。

2.1 一旦の積立投資期間を20年に設定

「つみたてNISA」で非課税枠を維持できるのは20年間となります。単純化のために20年間を積立投資期間として考えていきます。

後で20年間積立を終えた後の戦略についてお伝えしていくぞ!

![]()

2.2 毎月3万円ずつ投資

毎月3万円ずつ投資をすると年間36万円となります。40万円の枠の満額に違い金額を積み立てる前提で算定していきたいと思います。

1万円ずつ積み立てていきたい方は全ての金額を3分の1ずつして考えてみてください。2万円ずつ積み立てていきたい方は全ての金額を3分の2ずつして考えてみてください。

自分の積立たいペースで積み立てるがよいぞ!今回はわかりやすく3万円で算定を進めていこうと思う!

![]()

2.3投資先は米国株インデックス投資を想定

投資先は米国のインデックス投資を前提として進めていきます。

今回はデータが取りやすかったS&P500指数に連動した成績を挙げた場合どうなるかという算定を行っていきたいと思います。

eMAXIS Slim 米国株式(S&P500)などが有力候補じゃな!

![]()

S&P500指数は長期間にわたり上下動はありながらも右肩上がりに成長しています。後で紹介しますが長期間投資するこで年平均リターンは安定しますのでS&P500指数のデータを元にお伝えしていきます。

なお、S&P500指数の数値は配当金が加味されていない数値となります、S&P500指数の平均的な配当利回りは2%ですので、年末に配当金を拠出した前提で算出していきます。

茶菓子TIME:筆者が実際に投資しているのは楽天証券で楽天VTIの積立

投資を行う先は楽天VTIで行なっていこうと思います。楽天VTIは米国株全体に投資することができるVTIを楽天証券が投資信託として仕立てた金融商品です。

米国株全体といっても85%はS&P500指数に組み入れられている大型銘柄ですのでリターンは殆ど変わらないものとなります。

以下は楽天VTIが連動を目指すETFであるVTIとS&P500指数連動のVOOのチャートですがリターンは殆ど同じレベルのものとなります。

楽天VTIであれば投資しているVTIが配当金を拠出した瞬間に配当金を再投資します。

つまり、米国側での課税10%しか徴収されずに再投資を行うことができるんじゃ!

![]()

通常の投資信託であれば二重課税調整を受けたとしても日本側の20.315%の税金がかかった後に再投資となります。

つまり、VTIに直接投資をするよりも効率的にVTIに投資をすることができるのです。

3.過去20年間「つみたてNISA」で積立を行なった場合の試算

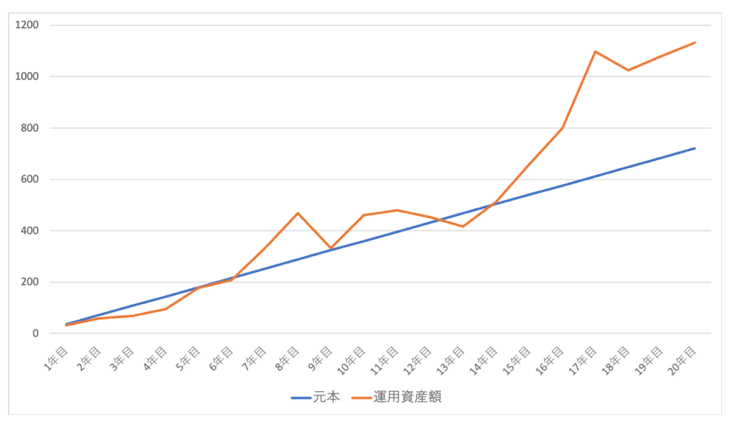

以下は2000年の5月から3万円ずつ積み立てた場合の元本と運用資産額の推移です。

積立元本:720万円(橙色)

資産額:1877万円 (青色)

となっております。

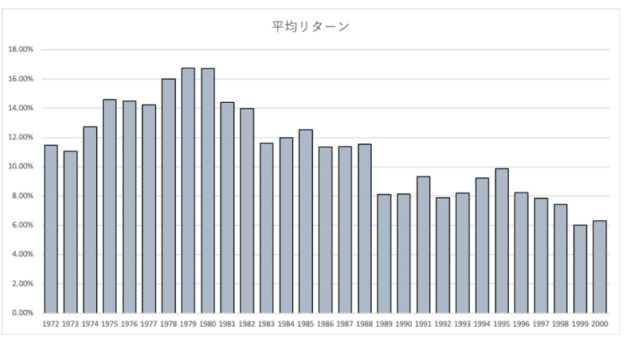

S&P500指数の配当込みの年平均リターンは5.7%となっておるの!ITバブル崩壊とリーマンショックの影響で大幅にリターンが低下しておる。

![]()

筆者が1972年から2000年に運用を開始した場合の年平均の運用リターンをまとめたものが以下となっています。

1999年から2019年の20年間の平均リターンが一番低く、2番目に低いのが2000年ということになります。

逆に1970年代後半からの年平均複利は15%以上と驚異的な実績を誇っています。

ワラワには年平均リターンが右肩下がりのようにしか見えぬのじゃが?これは傾向として右肩下りなのですか?

![]()

そんなことはないぞ!景気の好況と不況の波の谷にあたっただけじゃと思う。実際、以下の通り過去20年の長期データじゃと今より低い時もあったんじゃ!

![]()

以下は世界恐慌があった1929年からの20年平均リターンです。

1920年代後半と1950年代後半から1960年代前半に積立を開始すると1990年代後半より低い平均リターンとなります。

あくまでインフレ調整後のリターンじゃからな!実際の名目リターン(額面)は平均して+2%-+3%して考えてやるとよいぞ!つまり最低でも年平均3%ということになるの!

![]()

名目で20年平均3%の時もあれば、15%以上の時もあるんじゃな。それは大きな差じゃの。。

![]()

まぁ、積立NISAは毎年1年ずつずらして投資するからの。リターンは平準化されるが、最初らへんの積立が高い年率リターンを叩きだす年にあたれば大きな差が生まれるの。

![]()

今回は、一旦の積立開始から終了までの積立期を20年としますが、30年間積み立てた場合更に年率リターンは平均化します。

最低でもインフレ調整後で4%、調整前の名目だと6%-7%を期待できるのですね!!

![]()

→ (マネリテ)レイダリオ のパラダイムシフトを本邦初日本語で紐解く!今後の世界をヘッジファンドの帝王はどう考えているのか。

4.各シナリオ毎に20年後の資産をシミュレーション

実際のところ「つみたてNISA」を行うことでどれだけの資産が築けるのか気になる方が多いと思います。

そこで、今までの景気循環の中でワーストケースとベストケースと平均的なケースの3パターンでお伝えしていきたいと思います。

4.1 悲観的シナリオ( =最悪の20年を経験した場合)

最も気になるのは最低でもいくらになるのかということじゃな!

![]()

先ほどもお伝えした通り景気は循環します。

期間中に大きなマイナスの年度が多くあり、資産額が大きくなってきた最終年度近くでリターンを伸ばせない場合悲惨な結果となります。

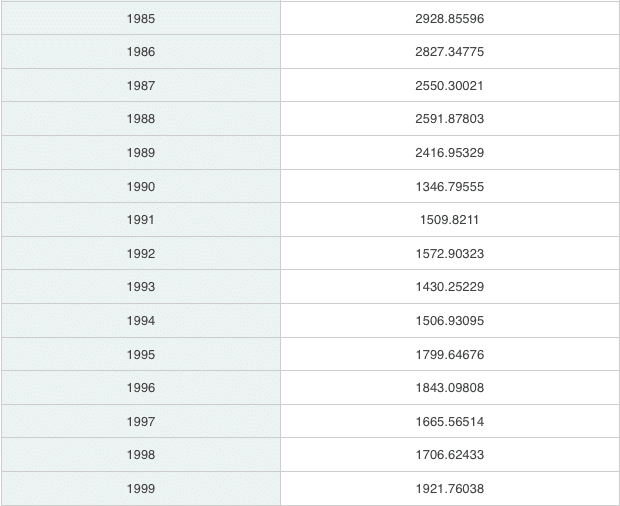

以下は1928年からの各年度のリターンですが1929年から20年間積み立てたケースが最も最悪な20年間となりました。

つまり、世界大恐慌の時から積立を開始した場合のリターンが最小となるわけじゃ!

![]()

上図は丁度バフェットが運営する「Berkshire Hathawayの年次レポート」に1965年からの配当込みのレポートがありましたので活用して算出します。

また1965年以前については「macrotrends」を参照にしています。(配当が加味されていないので2%を加味します)

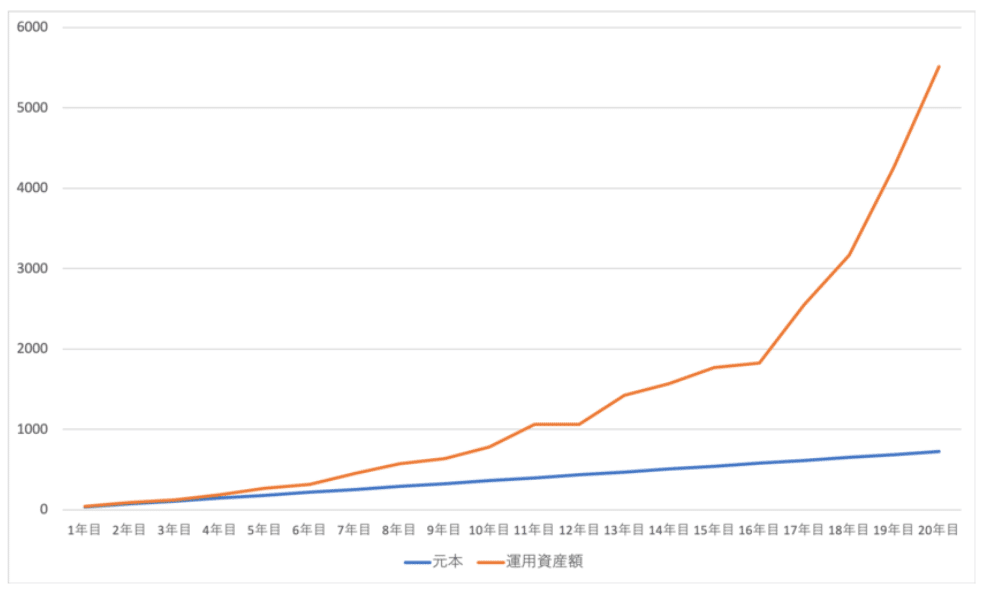

1929年から月3万円を積み立てた結果が以下となります。因みに1962年から積立た場合もほぼ同じ資産となりました。

元本の1.6倍程度にしかならんのは物足りないのぉ。

![]()

1100万円-1500万円程度であれば悪い年に投資を開始してしまったと考えた方がよいでしょう。

20年じゃとババを引いてしまう可能性があるというわけじゃな。ただ、追って出口戦略の項でお伝えするが決して悲観するではないぞ!

![]()

4.2 ノーマルシナリオ( =平均的な20年を経験した場合)

以下は1928年に積立NISAを開始して20年経過したcaseから初めて1999年に開始した場合の資産額の推移です。

つまり、

1928年から20年間積み立て

1929年から20年間積み立て

・

・

1999年から20年間積み立て

というのをプロットしていったものです。

平均じゃと2567万円ということになっておる!また標準偏差は1178万円となっておるの。つまり約1400万円-約3750万円におさまる可能性が68%ということじゃな。

![]()

ただ、1980年開始の場合の構築学が調子が良すぎることを加味すると1500万円〜3000万円が標準的な成績ということができます。

4.3 楽観的ケース( =最高の20年を経験した場合)

最高の20年間については積立期間においてプラスのリターンとなる年が多く、資産額が大きくなる後半に大きなプラスのリターンが集中する期間となります。

検証の結果1979年から月3万円の積立を開始した時に20年後に最大の資産を構築することが出来るようになります。

元本の8倍になっておりますね!

![]()

3000万円以上であれば上出来な結果とみてもよいじゃろうな!

![]()

5 .悲観的シナリオとなってしまった場合の出口戦略

皆の衆が最も気になっておるのはワーストケースとなってしまった場合ではないかの?ワーストに近い結果となった場合の対処策についてまずは見ていこうと思うぞ!

![]()

5.1 積立を終えた後も引き出しを行わず放置を続けるのが歴史的にみて有効

20年間の運用であれば大きな差が生じてしまいます。しかし、30年以上のリターンとなると平準化します。(あくまで過去90年の傾向なので保証はできません)

実際景気は波を描いており、最悪の20年間の後は高いパフォーマンスの10年間が続いてますし、

最高の20年間の後は最悪といってもよい10年間が続いています。

因みに1929年の積立開始と同様に低い成績となった1960年前半の積立開始も、その後の10年は1980年代の安定して高いリターンを享受することができています。

景気がサイクルする理由については、読み進めていただければ茶菓子TIMEで紹介しますのでお楽しみください!

20年という期間であれば不況の影響を色濃く受けてしまう期間が残念ながら存在します。しかし、30年という期間でみると景気の良し悪しを全て経験することができる期間となります。

実際、30年投資した場合の年平均リターンは以下の通り20年の時と比べて平準化されています。

例えば、先ほどのワーストシナリオで20年経過した1949年からは積立を休止し放置した場合を考えます。積立を20年後に終了したとしても1958年末時点では4911万円となっています。

要はハズレくじを引いた場合はハズレくじを持ち続ければ当たりクジとなるというわけじゃな!

![]()

5.2 具体的な「つみたてNISA」終了後の手続き

「つみたてNISA」が終了した時に保有していた残高は通常の課税口座に移管となります。

移管した時の金額が基準価格となるぞ!

![]()

つまり最初に投資した40万円の非課税枠分の金額が20年後に60万円となっていたら60万円が元本という扱いになります。

課税講座に移された後に100万円まで上昇した場合は40万円(=100万円-60万円)分について20.315%の税金がかかります。

ワーストシナリオの場合は20年経過した分から順次課税講座に移し替えていきます。

5.3 資金が必要でどうしても20年積立後に取り崩したい場合

どうしても20年経過後に生活資金として取り崩したいという衆もおるじゃろう。そのような方におすすめの方法をお伝えしていくぞ!

![]()

ワーストケースの場合は1130万円の資産しか構築できていないので全く十分ではありません。しかし、どうしても資金が必要な場合は積立資産の4%を目処に取り崩していきましょう。

4%を最初の年に積立た「つみたてNISA枠」から順番に取り崩していきましょう。1130万円の4%ですから45万円と、ある程度の金額になります。

そして残りの金額は引き続き放置して課税口座と「つみたてNISA口座」で運用を続ければよいのじゃ!

![]()

最悪の20年間の後は良好な10年が続く可能性が高いです。仮に4%ずつ取り崩したとしても資産は増え続けることが期待できます。

先ほどのワーストケースで20年間積立が終了した後に、4%ずつ取り崩した場合の資産の推移は以下となります。

しっかり30年後には3265万円を築けておるの!また4%ルールで毎年の拠出額も増えていっておるの!30年目が近くなると100万近く引き出せておるではないか!

![]()

5.3 満足いく資産が形成されるまで待機できる場合

先ほどは資産を取り崩す必要性がある人についてお伝えしてきました。しかし、20台で「つみたてNISA」を初めた方は20年経過してもばりばり現役といえるでしょう。

このような場合、最悪の20年に狼狽することなく、じっくり課税口座に移しながら運用を続けるのがよいでしょう。

自分の満足のいく金額が形成された段階で、非課税期間が終わり課税口座に移管となっている分から取り崩していけばよいのです。

この場合も継続して取り崩していない分については運用して資産を増やしていくことが出来るぞい!

![]()

ワーストケースで20年積立終了後に、10年間課税口座と「つみたてNISA口座」で運用した場合、先ほどの試算の通り4911万円となります。

ここから4%を取り崩すと年間196万円となります。

月額16万円の資金を老後に得ることが出来るということですね!!

![]()

うむ。そして運用していくことで資産の減少を抑えるどころか場合によっては増えるからの!

![]()

30年運用した場合は、次の10年は引き続き好況かどうかは半々です。

基本的には運用を行うことで増加することが見込めますが4%の引き出しと見合うレベルかもしれません。

また、債券や金と組み合わせて運用するということも考えられます。(楽観的シナリオの出口戦略で解説)

とはいえ十分資産を保持しながら老後の資産を構築できているといえますね。

年金と「つみたてNISA」の取り崩しで裕福な老後を送ることができるということじゃな!

![]()

20台や30台前半までの衆は今すぐ初めておいた方がよいの!たとえ最悪の20年でも次の10年で報われる可能性が高いからの!

![]()

茶菓子TIME:なぜ景気循環は発生するのか?

人間は資本主義始まって以降、信用拡大と信用収縮によって景気の波を常に繰り返してきました。経済が浮き沈みする仕組みについてはRayDalioが30分の動画でまとめています。

また、詳しく纏めたいと思いますが今回は概要だけさらっとお伝えします。

彼は景気に波を生む原因はクレジット(信用)だといっておる。もし借金が出来ぬのなら景気は一定に推移すると説明しておる

![]()

どういうことですか?

![]()

国や人や企業は借金をすることで自分が保有する以上の資金を手にすることができます。

国の債務や企業の借入金や個人の住宅ローンを見れば、人の本質はよりお金を欲しいと欲して借り入れを行うことだとしています。

借り入れを行い需要が増えて経済が伸びていくときには人々は味をしめて、どんどん借り入れを増やしていきます。

しかし、当然借り入れには利払いが発生します。利払いを支払うことが困難になってくると、今まで通り借り入れを継続して経済を加熱させることができなくなります。

ことここに至って人々は使う金額を減らして、借金の返済に勤しむようになり経済が収縮する局面に至るとしておる。

![]()

レイダリオが書いた1920年代からのパラダイムシフトは常にこの繰り返しの歴史を描いています。人類は世代を経て入れ替わり同じことをし続けているといえるでしょう。

ただ、当然借り入れを全否定しているわけではなく、プラスの側面もあると言及していますが今回は割愛させていただきます。

6. ノーマルシナリオとなった場合の出口戦略

ノーマルケースとなった場合は2000万円近い資産ということになります。この場合は個々人の趣向による部分が大きいと言えます。

例えば60歳からの40年間で年間50万円を取り崩していくだけで十分という方は全て現金化することも妥当な選択肢となります。

ただ、40年間インフレが発生しないという確証も持てません。やはり基本的には先ほどの悲観的シナリオと同じ戦略を取るのが妥当な選択肢となります。

つまり直ぐに資金が欲しい人は4%ルールで取り崩しながら(3%でも良い場合は3%)、残りを運用し続けるのがよいじゃろう!

![]()

また、資金需要がない衆は放置又は追加投資をして十分な資産が構築できるまで待つということじゃな!

![]()

6. ノーマルシナリオとなった場合の出口戦略

次にベストケースとなった場合の出口戦略について考えていきましょう。

円満じゃと考えてしまう衆もおるじゃろうが、実は楽観的シナリオの場合も出口戦略は重要なんじゃ!

![]()

6.1 好況の後は不況が待ち受けるリスクが高い

運よく積立を開始した年がよく予想以上に大きい資産を構築できた場合も要注意です。

先ほどの悲観的シナリオで終えた場合で見たとおり、好調な20年の後は基本的には不調な10年が待ち受けています。

世の中永遠にはうまくいかぬということじゃな。

![]()

うむ。先ほども茶菓子TIMEで解説した通り経済のメインプレーヤーが変遷する過程で人類は常に同じ過ちをおかしつづけているんじゃよな。要は好況と不況が交互に訪れるのは人間の性ということじゃ。

![]()

ベストな20年間を享受した後は単純に投資し続けることを考え直した方がよいでしょう。

6.2 戦略①:一旦現金化して様子を見る

待つも相場の一つです。予想以上のリターンを享受して自分の納得する資産が構築できた場合は一旦現金化して待つことも考えてみましょう。

今回のコロナショックやリーマンショックのような40%近い下落が発生しては精神崩壊を起こしてしまいますからね。

積立初期の少ない金額が40%減少しても痛みは小さいですが、せっかく最高の20年を享受した後に40%の下落を被ったら精神的に立ち直れませんね。

構築した5000万円が3000万円になってしもうたら膝から崩れ落ちるからの。

![]()

現金化する割合は個々人の趣向に合わせてですが、積立を開始した初期の分から4%分を目安に現金化を行いましょう。現金化していない分は引き続き「つみたてNISA」口座で運用していけばよいのです。

5000万円のうち半分を現金化して、残り半分の2500万円の運用を継続したとします。

ここで40%の下落に見舞われても損失は1000万円で済みますので、まだ精神的には崩壊をまぬがれますね。

元々元本は720万円ですからね!

![]()

6.3 戦略②:債券や金と組み合わせたポートフォリオを蘇生してリスクに備える

現金化した分を現金で寝かしておくのは勿体ないという方にはオールシーズンズポートフォリオでの運用がおすすめです。

オールシーズンズポートフォリオもレイダリオが提唱したポートフォリオです。

どのような環境でも一定に近いリターンを出せることが期待されています。

以下は1978年からのオールシーズンズポートフォリオの成績ですが年率9.59%で一定のリターンを出し続けています。

赤:米国株100%

青:オールシーズンズポートフォリオ

とはいっても20年後オールシーズンズポートフォリオを組成するなら一つ注意しなければならぬことがある。

![]()

現在までの40年間オールシーズンズポートフォリオが高い成績を出してきた理由はTLTの安定した成績が大きく寄与しています。

TLTのような長期債は金利水準が下がると大きくリターンがでますが、逆に金利が上がると大きな損失がでます。

この40年間長期金利は低下しつづけましたが、足元0金利近傍まできており金利の引き下げ余地が殆どなくなっています。

20年後、米国の長期金利が今より少なくとも数%は高い状況である場合に限り有効な選択肢となってくるでしょう。

まとめ

今回も盛りだくさんじゃったな!

![]()

【概要】

「つみたてNISA」を米国株インデックス投資で実践することで資産を形成できる

ただ20年という期間ではシナリオによって構築できる資産に大きな差が生まれるのも事実。つまり出口戦略が重要となる

【悲観的シナリオ:元本720万円に対して1100万円-1500万円程度】

✅景気は畝っているため次の10年は栄光の10年となる可能性が高い

✅取り崩すにしても全体の4%と決めて運用を継続する

✅4%取り崩しを行なっても資産は伸びていく可能性が高い

✅余裕があれば取り崩しを行わず目標資産達成まで運用継続をするのがベスト

【ノーマルシナリオ:元本720万円に対して1500万円-3000万円程度】

✅基本的には悲観的シナリオと同じ

✅今後どちらに転ぶか不安であれば現金化も考えるのがよい

【楽観的シナリオ:元本720万円に対して3000万円以上】

✅景気循環で次の10年間運用を続けると大きな損失を被る可能性がある

✅一定ポジションを現金化してショックが起こったときの衝撃を和らげておくことが懸命

✅現金化したポジションを放置することが勿体ない場合はオールシーズンズポートフォリオ構築を検討

✅ただ、金利カーブが少なくとも今より数%は上であるかを確認しておこう

この記事が気に入ったらサポートをしてみませんか?