【SE/Q2-2021決算速報】東南アジアで事業展開するハイパーグロース企業「Sea Limited(シー・リミテッド)」、2021年第2四半期の結果は売上◎、EPS×、ガイダンス◎。EPSは市場予想下回るもPre-Marketは上昇。今回もCANSLIM定点観測を実施。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Sea Limitedの会社概要・歴史・ビジネスモデル考察は「【SE/米国株銘柄分析】東南アジアを統べる(勢い)のハイパーテックグロース企業「Sea Limited」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。EC、ゲーム・エンターテイメント、デジタル金融の3本柱でアジアの覇者、そして世界へ。」を参照。)

「Sea Limited(ティッカーシンボル:SE)」のQ2-2021の決算結果が出ました。

・Second Quarter 2021 Results

・Sea Limited Reports Second Quarter 2021 Results

$SE Sea Limited(シーリミテッド)Q2-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) August 17, 2021

◇ 売上:$2.28B/YoY+158.6%(予想$1.93B)◎

◇ EPS:-$0.61(予想-$0.52)×

FY2021 ガイダンス

◇ 売上

・Digital Entertainment: $4.5~4.7B

・E-commerce:$4.7~4.9B

Total:$9.2~9.6B(Sales of goods除く、予想は$8.37B)◎

Pre-Market+7.08% pic.twitter.com/15Rn0tUPte

決算は市場予想をクリアしていませんが、Pre-Marketで株価は上昇中です(決算前日は叩き売られていましたが・・・)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

□ Sea Limitdの2021年第2四半期決算

◇ 売上:$2.28B/YoY+158.6%(予想$1.93B)→◎

◇ EPS:-$0.61(予想-$0.52)→×

□ 2021年 通年ガイダンス

◇ 売上

・Digital Entertainment: $4.5~4.7B

・E-commerce:$4.7~4.9B

Total:$9.2~9.6B(予想$8.37B)◎

「Sales of goods」の売上項目は今回のガイダンスでは発表されていません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは詳細を見ていきましょう。まずは速報ベースです。追ってカンファレンスコールで聞いた内容、CANSLIM分析を追記します。

(Sea Limitedの8月18日時点の決算後株価チャート)

■ Revenue(売上高)

Q2-2021:$2.28B/YoY+158.6%(予想$1.93B)→◎

市場予想を超えています。前年比約159%は凄まじい数字です。

以下は過去の売上推移です。成長率はまさに「ハイパーグロース」という水準です。アナリストの予想が高すぎるようも見えてしまいます(失敗は失敗です。サプライズが大事です)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2018:$0.16

Q2-2018:$0.18

Q3-2018:$0.20

Q4-2018:$0.28

Q1-2019:$0.35B(YoY+118.8%)

Q2-2019:$0.44B(YoY+144.4%)

Q3-2019:$0.61B(YoY+205%)

Q4-2019:$0.78B(YoY+178.6%)

Q1-2020:$0.71B(YoY+102.9%)

Q2-2020:$0.88B (YoY+100%)

Q3-2020:$1.21B(YoY+98.4%)

Q4-2020:$1.56B(YoY+100%)

Q1-2021:$1.76B(YoY+147%)

Q2-2021:$2.28B(YoY+159%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

GAAP売上高(DE&EC内訳):

※DE GAAP Revenue=デジタルエンタテインメントのGAAP収益

Q2-2021:$1,024.3M、YoY+166.8%。

※EC GAAP Revenue=ECのGAAP収益

Q2-2021:$1,155.2M、YoY+160.7%。

DE/ECそれぞれ同等の収益をSea Limitedにもたらしていることがわかります。

■ EPS(1株当たりの当期純利益)

Q2-2021:EPS:-$0.61(予想-$0.52)→×

EPSは予想を越えられずシンプルに外しています。それにも関わらず、株価は毎度上昇します。曲者銘柄ですね。企業とアナリストとで、あまりコミュニュケーションを取っていないのでしょうか。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

Sea limitedの過去EPS(non-GAAP)の推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:-$0.61

Q2-2018:-$0.59

Q3-2018:-$0.70

Q4-2018:-$0.95

Q1-2019:-$0.64

Q2-2019:-$0.48

Q3-2019:-$0.38

Q4-2019:-$0.53(N/A)

Q1-2020:-$0.52(N/A)

Q2-2020:-$0.68(N/A)

Q3-2020:-$0.69(N/A)

Q4-2020:-$0.87(N/A)

Q1-2021:-$0.62(N/A)

Q2-2021:-$0.61(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ずっとマイナスです。U字回復を目指すベンチャーにはありがちなEPSですが、このような場合マイナスだからダメな会社、と見るのではなく、売り上げの成長率、市場予想を上回る決算を出せるかに注目します(Seaは前回に引き続き、またも下回っているのですが...)

Gross Profit

Q2-2021:Gross Profit:$930.9M/YoY+364%

粗利の成長率は364%・・・。売上、粗利の成長率はまさにハイパーグロース株です。このGross Profitの水準を見ると、強気になる投資家はたくさんいると思います。ちょっととんでもない数字ですね。

Non-GAAP EBITDA

Sea Limitedのどの事業部が赤字なのかというと、EC(Shopee)が意外にも赤字です。デジタルエンターテイメントは粗利率も高く、Seaの収益基盤です。

ECはユーザー数をまだまだ伸ばしていくフェーズであり、まだまだ赤字であると推察します。因みに台湾に次いで、今季ついにマレーシアのShopeeではプラスを記録したとプレスリリースが出ています。

企業KPI

■ Digital Entertainment

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Highlight:

・自社開発の世界的ヒットゲーム「Free Fire」が、Google Playで10 億ダウンロードを達成。Google Playのモバイルゲームの平均月間アクティブユーザー数で世界第3位に。

・ピーク時のデイリーアクティブユーザー数は1億5,000万人を超え、過去最高を記録。

・「Free Fire」は引き続き、東南アジア(過去8四半期連続)、ラテンアメリカ(過去8四半期連続)、インド(過去3四半期連続)で最高の売上を記録。

・米国では、「Free Fire」は2四半期連続で売上高が最も高いモバイル・バトルロイヤル・ゲームとなった(アメリカでも幅をきかせていますね)。

・6月には、台湾で多人数同時参加型オンライン・ロールプレイング・ゲーム「Moonlight Blade Mobile」の配信を開始。

・5月、シンガポールで開催された「Free Fire World Series 2021」はピーク時のオンライン同時視聴者数が540万人を超えた。eSportsイベントも活況。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ Bookings

※DE=デジタルエンタテイメント

※DE Bookings=DE事業のGAAPベースの売上高に、DE事業の繰延収益の変動を加えたもの(会計上まだ収益認識されないものも加算、未来予測が立てやすい)。

Q2-2021:$1.2B、YoY+65%。

前回の決算では成長率は前年比2倍以上でした。少し鈍化が見えますね。

□ ユーザー数(Digital Entertainment: Continued Growth of User Base)

Q2-2021:アクティブユーザー数は7億2,520万人に到達(凄いですね)、YoY+45%、課金ユーザー9,220万人、YoY+85%です。

毎四半期、お金を落とすユーザー数が引き続き加速しています。Sea Limitedの収益力が雪だるま式に増加していることがわかります。

■ E-commerce

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Highlight:

App Annie(アプリ市場データと分析プラットフォーム)によると、以下のデータが出ています。

・Shopeeの最大市場であるインドネシアと台湾でShopee が「ショッピング」カテゴリーで引き続き 1 位を獲得。

・2019年末にShopeeを発売したブラジルでは、「ショッピング」カテゴリーで1位を獲得。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 商品の総売上金額(GMV=Gross merchandise volume)

Q2-2021:GMV:$15B、YoY+88%

前回に引き続き、強い数字を出しています。取引量が抜群に増えています。

総注文数は、前年同期比127.4%増の14億件に。

■ Digital Financial Services

□ モバイルウォレット総支払額

Q2-2021:>$4.1B、YoY+150%

モバイルウォレット総支払額は、PayPalやSQのTotal Payment Volumeのようなものですね。これが大きければ大きいほど、ネットワーク効果が働いていることが理解できます。

前四半期は$3.4Bでした。順調に増加しています。

□ 四半期課金ユーザ

Q2-2021:>32.7M、YoY+109%

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近では、2020年12月に公募増資(11,000,000〜13,200,000のClass A 米国預託株式(ADS)を販売)。一株あたり$195。公募増資の価格は今は大幅に上回っています。(2021年8月17日時点$290)

Sea Limited Announces Proposed Offering of American Depositary Shares

転換社債型新株予約権付社債の転換状況として、2021年5月10日の最終更新日以降、2021年7月31日までに、4億2,330万米ドルを超える転換が行われたとのこと。

■ M&A

2020年1月:Dauntlessの開発元であるバンクーバーのPhoenix Labsを買収。

ゲーム事業の強化。

FY-2021ガイダンス

今回、ガイダンスを引き上げました。

◇ 売上

・Digital Entertainment: $4.5~4.7B/YoY+44.4%

・E-commerce:$4.7~4.9B/YoY+121.5%

Total:$9.2~9.6B(予想$8.37B)◎

「Sales of goods」の売上項目は今回のガイダンスでは発表されていません。つまり、売上はさらに上方修正される見通しであるということです。

SEのCANSLIM考察

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

筆者がSea Limitedで行った2021年7月22日時点の判定結果→8月17日決算による更新は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:X → X

A:X → X

N:◯ → ◯

S:△ → △

L:◯ → ◯

I:◯ → ◯

M:△ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) X

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

Sea LimitedのQ2-21のEPSは-$0.61とマイナスです。YoYは計測できず、「×」の判定になります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:-$0.61

Q2-2018:-$0.59

Q3-2018:-$0.70

Q4-2018:-$0.95

Q1-2019:-$0.64

Q2-2019:-$0.48

Q3-2019:-$0.38

Q4-2019:-$0.53(N/A)

Q1-2020:-$0.52(N/A)

Q2-2020:-$0.68(N/A)

Q3-2020:-$0.69(N/A)

Q4-2020:-$0.87(N/A)

Q1-2021:-$0.62(N/A)

Q2-2021:-$0.61(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。直近3四半期で25%以上伸びていますので、こちらも余裕でクリアですね。確認しなくてもわかります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2018:$0.16

Q2-2018:$0.18

Q3-2018:$0.20

Q4-2018:$0.28

Q1-2019:$0.35B(YoY+118.8%)

Q2-2019:$0.44B(YoY+144.4%)

Q3-2019:$0.61B(YoY+205%)

Q4-2019:$0.78B(YoY+178.6%)

Q1-2020:$0.71B(YoY+102.9%)

Q2-2020:$0.88B (YoY+100%)

Q3-2020:$1.21B(YoY+98.4%)

Q4-2020:$1.56B(YoY+100%)

Q1-2021:$1.76B(YoY+147%)

Q2-2021:$2.28B(YoY+159%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「×」、⑵売上は「◯」です。

C(=Current Quarterly Earnings)はEPSがマイナスはインパクト大きく、厳しめに「×」でしょうか?

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。

Sea Limitedの過去の年間EPSを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2018:-$2.85

2019:-$2.03

2020:-$2.76

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Sea Limitedはまだまだ成長のステージにあり黒字にはなっておらず、成長率が測れる段階にありませんね。

売上については2020年は余りある成長をしており、2021年もその好調さは継続している点をどのように捉えていくかが肝要ですね。ここではひとまず「×」とします。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。

Sea Limitedはそもそも赤字なのでROEは測れません。ここでもひとまず「×」とします。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) ◯

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Sea Limitedのゲーム・エンターテイメント事業は今後ますます盛り上がりを見せるeSports分野です。

株式会社KADOKAWA Game Linkageの「グローバルeスポーツマーケットレポート2020」によると、2020年の世界のeスポーツの市場規模は約9億7390万ドル(前年比+1.7%)。同レポートでは、eスポーツ市場は今後も拡大を続け、2023年には15億9820万ドルに達するとの予想を発表しています。

<参考>世界のeスポーツ収入源の内訳(2020年)

・スポンサーシップ:5億8410万ドル(前年比+7.5%)

・メディア権:1億6330万ドル(同+3.3%)

・パブリッシャー提供資金:1億890万ドル(同-11.6%)

・グッズ&チケット:7620万ドル(同-27.9%)

・デジタル:2150万ドル(同+60.9万ドル)

・ストリーミング:1990万ドル(同+44.9%)

(引用:市場規模9.7億ドル超!拡大し続けるeスポーツ市場)

EC事業のShopeeは注文数がYoY+153%、GMVがYoY+103%と東南アジアのアマゾン×メルカリとして快進撃を続けています。この事業は目新しさこそありません。

しかし、まだまだインフラが整っておらず安心して取引ができない東南アジアで事業を拡大している点は、「オンラインショップ」というインフラ整備をしているに近いイメージなのではないかと考察できます。

デジタル金融事業はPayPalやSquareと同様の見方ができます。キャッシュレス社会を東南アジア諸国で事業を通じて実現する点は、タイムマシン経営を彷彿とさせます。

上記3事業を考えると、「◯」と考えても良さそうです。

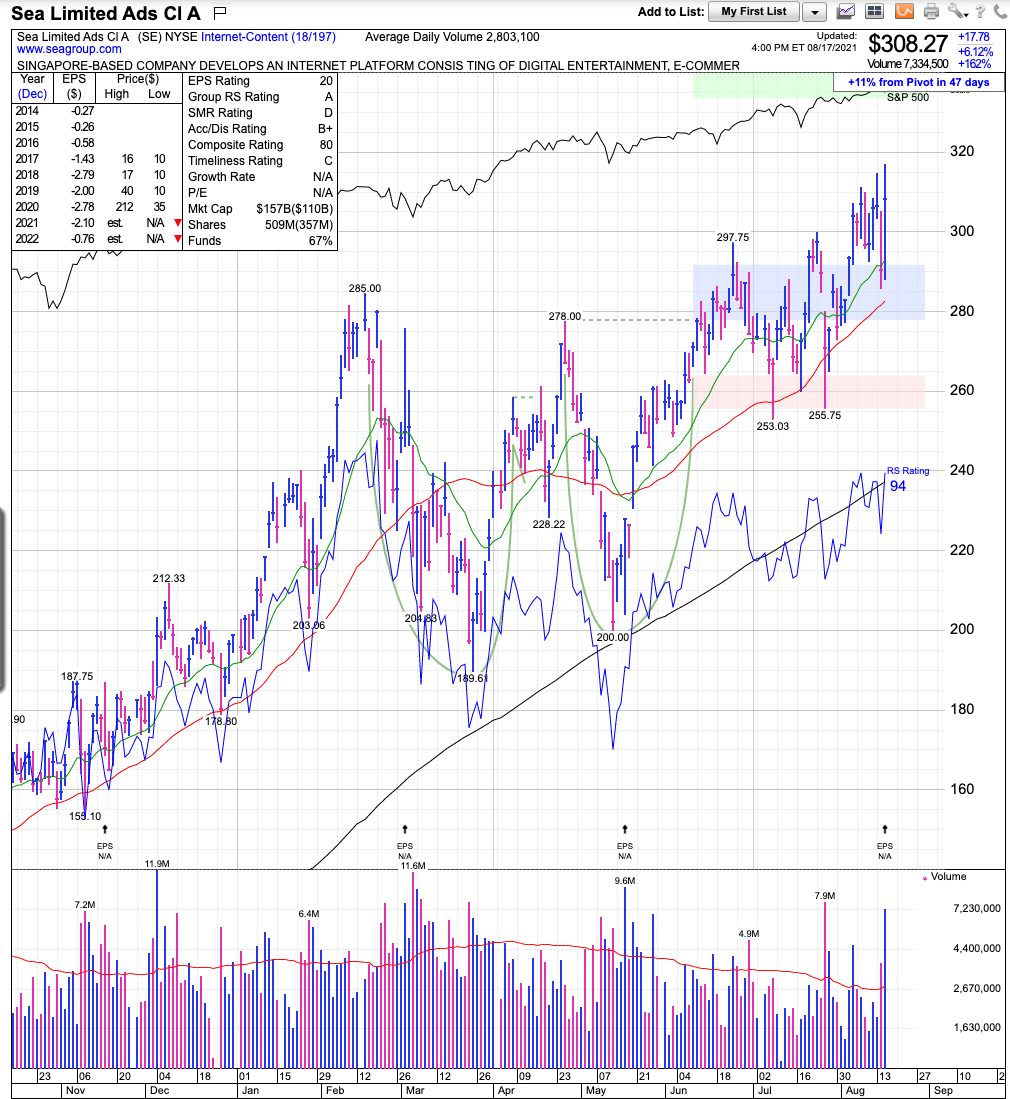

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

以下は8月18日時点のチャートです。

長い長いピボットポイントでの揉み合いを抜けて、今回の決算発表で株価は跳ね上がりました。漸く春が来たという感じですね。

結論、現時点でSea LimitedのN(=New Products, New Management, New Highs)は「◯」でしょうか。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

Sea Limitedの総発行株式は524.43百万株です。

(2021年8月17日時点データ)

Sea Limitedの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):524.43百万株

・Float:(浮動株式数):284百万株

・浮動株比率:54.1%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Sea Limitedの時価総額は2021年8月17日時点で1,616億ドル(約16兆円)なので「大企業」です。

簡易的ではありますが、同社の浮動株比率は54.1%(つまり残りは45%)。経営陣が保有している株式比率が1-3%を大きく上回っています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 Sea Limitedは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

(前回判定分)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年12月31日

総資本:10,455 million

負債:7,035 million

負債比率:67%

■ 2019年12月31日

総資本:5,224 million

負債:4,052 million

負債比率:77.5%

■ 2018年12月31日

総資本:2,193 million

負債:2,432 million

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

今回も「◯」です。1年ごとに判定しますので、前回と判定は変わりません。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

(8月18日時点のチャート)

5月10-13日に売り込まれ、5月20日に株価前日比+8.6%と大きな出来高を伴い回復しました。そのまま続伸、6月24日に大きな出来高を伴いまたも上昇。断続的に機関投資家が入っていることがわかります。

その後揉み合い、8月17日の決算でさらに機関投資家の買いが入りました。

「◯」です。

⑴「◯」⑵「×」⑶「◯」⑷「◯」でS(=Supply and Demand)は「△」とします。ほぼ◯ですが、厳しくつけます。

■ L(=主導銘柄か、停滞銘柄か) ◯

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年7月21日時点のSea LimitedのRS Rateは92でした。8月18日現在は94です。引き続き高い水準にあります。

銘柄検討を実施する大前提となる80の数字を上回っています。Sea LimitedののL(=Leader or Laggard)は「◯」です。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはSea Limitedの機関投資家保有株数の直近の動きです。2021年6月末までの動きを見ていきたいところです。

(https://fintel.io/search?search=se)

ポジションは大きな増加傾向とはなっていないことはわかります。

以下はMarketSmithで確認できる、Sea Limitedに投資をしている機関投資家(ファンド)の数です。こちらは増加傾向にあることが確認できます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Sep-20:860

Dec-20:1154

Mar-21:1334

June-21:1598

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

但し、ファンド数が増えても、優秀なファンドが買っていなければ、その銘柄は有望ではありません。

直近の株主は以下の通りです(Yahoo Finance:Holders)。名だたる投資ファンドがSea Limited株を保有し続けています。2021年7月時点の株主データはこちらを参考にしてください。

Top Institutional Holders(機関投資家保有上位)

Goldman Sachs Group, Inc.、Capital Research Global Investorsが新しく上位に入っています。Capital Research Global Investors、Kora Management LPはOut。

Top Mutual Fund Holders(投資信託(ファンド)保有上位)

New Perspective Fund Incが7位から4位と上位株主に。Fundamental Investors Incが新たに上位株主となっています。Fidelity Advisor Growth Opportunities FundはOut。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数量順)・・・10year Average Performance(Before Tax)

・Price (T.Rowe) Blue Chip Growth Fund Inc. ・・・18.32%

・Price (T.Rowe) Growth Stock Fund Inc.・・・ 17.96%

・Artisan Developing World Fund・・・26.29%(5y)

・Franklin Custodian Funds-Dynatech Fund・・・19.32%

・New Perspective Fund Inc・・・12.67%

・Price (T.Rowe) Global Technology Fund・・・24.28%

・JP Morgan Emerging Markets Equity Fund・・・126.7%

・Fundamental Investors Inc・・・13.06%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近四半期で機関投資家の保有数量は横ばい、ファンド数は増加、現在の上位株主から、優秀なファンドにも購入されていることが確認できます。I(=Institutional Sponsorship)は一応、「◯」と判定します。

■ M(=株式市場の方向) ◯

M=Marker DirectionはSea Limitedに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。

2021年8月18日現在は「確固たる上昇相場」です。値運びが軽く強い業績を叩き出している企業に積極的に投資をして良い段階です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年8月18日時点の株価チャート

5月10-13日に売り込まれ、5月20日に株価前日比+8.6%と大きな出来高を伴い回復しました。そのまま続伸、6月24日に大きな出来高を伴いまたも上昇。断続的に機関投資家が入っていることがわかります。

その後揉み合い、8月17日の決算でさらに機関投資家の買いが入りました。昨日の上昇をある程度消化(下落)し、ベースを再形成したところで入っていけると良さそうですね。

-FIN-

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?