「インフレ手当」について考える

2022年12月5日

一般社団法人成果配分調査会代表理事 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

なお、本稿の掲載内容を引用する際は、一般社団法人成果配分調査会によるものであることを明記してください。

2022年11月に帝国データバンクが行った「インフレ手当に関する企業の実態アンケート」によると、物価高騰をきっかけとして従業員に対し、

*「インフレ手当」を「支給した」企業が6.6%

*「支給を予定」している企業が5.7%

*「支給を検討中」の企業が14.1%

*平均支給額は、一時金の場合で約53,700円、月額手当の場合で約6,500円

となっているとのことです。従業員の生活防衛に対する企業の積極的な動きを示すものであり、こうした対応は大変重要です。

しかしながら、一時金はまさにとりあえずの一時的なもの、ということになると思いますし、月額手当の場合も、期間限定を想定している場合が多いのではないか、と推測されます。

今回の物価上昇の特徴は、コロナ禍に端を発した素材・部品の供給制約、ロシアのウクライナ侵攻に伴う資源価格の高騰という、コスト要因によるもの、すなわちコストプッシュインフレです。コストプッシュインフレの場合、コストプッシュ要因が収束すれば、物価は下落し、物価水準が元に戻るのではないか、と考えがちです。もし本当に物価水準が元に戻るのであれば、従業員の生活防衛のための企業の対応としては、とりあえずの一時金や期間限定の特別手当でよい、ということになります。しかしながら、コストプッシュ要因が収束したとしても、物価上昇率こそ鈍化する可能性が大きいものの、物価水準が元に戻るという可能性は少ないのではないかと思われます。その場合には、とりあえずの一時金や期間限定の特別手当を、基本賃金の引き上げ(ベースアップ)に転換していく必要があります。

物価は趨勢的に上昇するものである

わが国では、「失われた20年」においてデフレの状況が長く続いたため、「物価は上がることもあるが、下がることもある」、極端な場合は、「物価は下がるもの」という感覚が身に付いてしまいました。ですから、今回の物価高騰に対しても、

*とりあえずの一時金や、期間限定の特別手当で対応すればよい。

*物価高騰に対応してベースアップを行って、もし物価が下がったらどうするのだ。

という発想になる可能性があります。

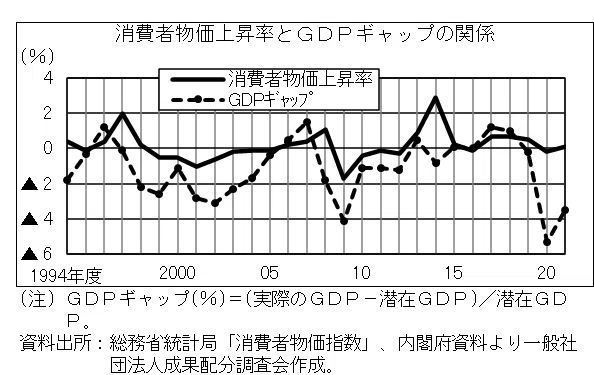

しかしながら、物価は本来、趨勢的に上昇するものであり、こうした感覚が形成されたというのは、異常なことです。主要先進国+韓国の8カ国における、この50年間における物価動向を見ても、消費者物価上昇率がマイナスになった年は、カナダ、フランス、韓国、英国がゼロ、ドイツ、米国が1年、イタリアが2年に過ぎません。日本はデフレの状況が続いたため12年となっており、多いと言えば多いですが、それでも50年間のうちの4分の1に達していません。

そもそもわが国でデフレの状況が長く続いたのは、バブル崩壊以降、「清算主義」という考え方が金融政策の中に反映されるようになり、安定的な成長に必要な資金が供給されてこなかった、という事情があります。清算主義はひとことで言えば、金融政策において、中央銀行(日本銀行)から金融市場への資金供給をタイト(引き締め気味)にして景気を冷やすことにより、人員整理や人件費の引き下げを促し、企業を筋肉質にして競争力を高めるという考え方です。日銀の正式な政策文書に記載されていたわけではありませんが、日銀総裁の講演録や日銀関係の出版物などを見れば、そうした意図は明らかでした。

2013年の量的・質的金融緩和の導入以来、「清算主義」的な考え方は払拭されているものと思われますので、物価の下落はもうない、と断言はできないものの、あったとしても例外的であり、物価水準はすぐに元に戻るものと思われます。従って、

*継続的な物価上昇を前提に、基本賃金の引き上げについて検討すべきである。

*例外的に物価下落が発生し、企業業績が悪化したとしても、それは一時的であるため、

・所定外労働時間が減少して、自動的に人件費が圧縮される。

・業績の悪化に伴い一時金が抑制され、人件費が圧縮される。

ということで、対応が可能であり、物価下落時に「賃下げ」を検討する必要はない。

ということになると思います。

消費者物価上昇率2%はなぜ必要か

2013年の量的・質的金融緩和の導入以降、消費者物価上昇率の目標が、国際標準の目標である2%とされてきたことは周知のとおりです。

日本銀行も、そして一般的にも、この目標は達成されていないという認識です(消費税率引き上げによる2%超えや、今回のコストプッシュによる物価高騰は別)が、

*消費者物価上昇率は2013年3月にはマイナス0.9%だったのが、9カ月後の12月には早くも1.6%となった。

*翌2014年5月には消費税率引き上げ分を含めて3 .7%となったが、消費税分の2%を差し引いても、1.7%に達していた。

ということからすれば、四捨五入すれば2%になっていたわけで、少なくともこの時点では、達成されていたと考えてよいと思います。

ただし、このあとは金融緩和の縮小(テーパリング)があり、2%が達成できていないことも事実です。

なぜ、2%の消費者物価上昇率が必要なのかという点については、下記の記事をご覧いただきたいと思いますが、要は、

*経済全体の供給力に比べて、需要がこれを上回る需要超過の状態を維持するためには、消費者物価上昇率が2%程度となっている必要がある。

*もし、供給力に比べて需要不足の状態であれば、失業の増加、実質賃金の低下、格差の拡大を招く。

ということです。

今回のコストプッシュインフレをきっかけとして、コストプッシュではなく、需要拡大による(デマンドプル)2%程度の物価上昇を実現することが望まれますが、それには、2022年度平均で3%を超えることが予想される「物価上昇率をカバーする」ベースアップが不可欠であることは言うまでもありません。

この記事が気に入ったらサポートをしてみませんか?