2024年春闘想定問答集(2)経済情勢・・・三訂版

2024年3月5日

一般社団法人成果配分調査会代表理事 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

なお、本稿の掲載内容を引用する際は、一般社団法人成果配分調査会によるものであることを明記してください。

連絡先:info@seikahaibun.org

この「2024年春闘想定問答集」は、個別企業における労使交渉の主に前段において、一般論、マクロ論として取り上げられることが想定される論点について、労使としてとるべき考え方を整理したものです。内容的には、「2024年春闘の論点」シリーズの他のレポートとかなり重複していますが、状況に即して新しい情報を追加しており、また、一問一答形式になっていますので、都度、ご参照いただければと存じます。

なお、新しい統計データが発表されているのに対応し、3月5日に改訂しました。

現在の経済情勢をどう認識しているのか?

2024年春闘をとりまく経済情勢の特徴は、一言で言えば、「弱含みの経済活動と好調な企業業績の乖離」ということになります。2023年度の実質GDP成長率は、2024年1月時点の政府予測で1.6%となっていますが、その要因のほとんどは外需であり、しかも外需拡大のかなりの部分は輸入のマイナスによるものです。個人消費も設備投資も、ほとんど成長が見込まれていませんが、実質賃金の低下が続いている以上、当然です。

一方、2023年度の企業業績は、見通しの上方修正が続き、総じて増収増益、利益率も上昇傾向となっています。ただし、経済活動の裏付けのない好業績は脆弱なものと言わざるを得ません。

2024年3月4日には、日経平均株価がついに4万円を超える状況となりましたが、これに対して「実感がない」という感想があるようです。経済活動と企業業績に乖離があるのだから、「実感がない」のは当たり前のことです。

米中新冷戦は長期にわたるものと見られ、ロシアによるウクライナ侵攻、パレスチナ問題も、解決の兆しが見えない状況にあります。経済活動と企業業績の乖離を解消し、わが国経済の持続的な成長、株価の継続的な上昇を実現していくためには、物価上昇を上回るベースアップによって実質賃金の向上を図り、個人消費を起点として、国内経済活動を強化していくことが不可欠です。

消費者物価上昇率の上昇傾向は変わっていない

消費者物価上昇率(総合)の前年比上昇率は鈍化傾向となっており、2024年2月の推計値で2.9%、2023年度4~2月平均で3.0%となっていますが、指数自体は依然として上昇傾向が続いています。

企業物価の動向を見ても、最終需要段階の物価は、前年比3%台の上昇率が続く一方、前年比マイナスとなっていた「川上」の物価は、マイナス幅が急速に縮小し、一部ではプラスに転じています。

実質賃金はマイナスとなっているものの、個人消費は堅調なのではないか?

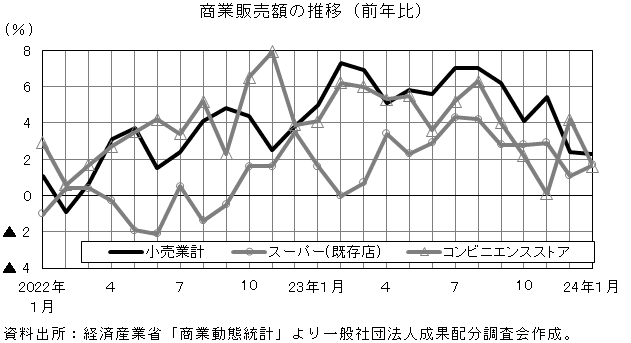

経済産業省の「商業動態統計」を見ると、小売業販売額の増加率は、2023年9月に前年比6.2%だったのが、10月4.1%、11月5.4%、12月2.4%、2024年1月2.3%と鈍化傾向が続いています。

同じ統計でスーパーの販売額(既存店)の増加率を見ても、9月2.8%、10月2.8%、11月2.9%と消費者物価上昇率と同じ程度の伸びに止まっていたのが、さらに12月には1.1%、2024年1月には1.7%と1%台に鈍化しています。

コンビニエンスストアでは9月4.0%、10月2.2%、11月0.1%と増加率が急激に鈍化し、12月にはいったん4.2%に回復したものの、2024年1月には1.6%に再び鈍化しています。スーパーやコンビニエンスストアの主力商品である非耐久消費財(半耐久消費財を含む)は、耐久消費財やサービスに比べて物価上昇率がやや高い傾向にあり、実質賃金マイナス(後述)の打撃が大きくなっているものと思われます。

経済産業省の「商業動態統計」は、

①物価上昇分も含まれた名目値である

②企業による購入分も含んでいる

③インバウンド消費も含んでいる

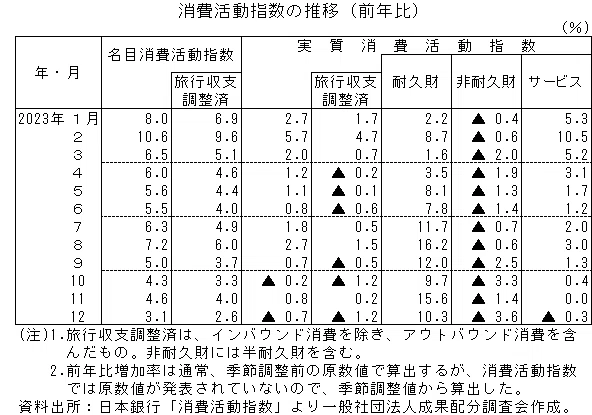

という特徴があるので、これらを調整しているのが日本銀行の「消費活動指数」です。

実質消費活動指数の旅行収支(インバウンド・アウトバウンド)調整済みの前年比増加率を見ると、2023年9月がマイナス0.5%、10月がマイナス1.2%と推移し、11月にはいったんプラス0.2%となったものの、12月には再びマイナス1.2%と、不振が続く状況となっています。

厚生労働省「毎月勤労統計」で実質賃金の動向を見ると、就業形態計の現金給与総額が前年比2%台、一般労働者の所定内給与が2%前後のマイナスが続いてきましたので、このような個人消費の不振は避けられません。

ちなみに、「毎月勤労統計」の一般労働者・所定内給与の名目増加率は、春闘におけるベースアップ率と近い値になっており、実質賃金をプラスにするためには、当然のことながら、物価上昇をカバーする賃上げをベースアップで行っていかなくてはなりません。

一部では、ベースアップだけでなく、定期昇給(制度昇給)も含めて物価上昇をカバーできればよいのではないか、という見方があります。しかしながら、定期昇給(制度昇給)込みであれば、2023年春闘でも消費者物価上昇率をカバーできており、それで、こうした消費不振の状況があるわけですから、「定期昇給(制度昇給)を含めて」ではなく、ベースアップによって物価上昇をカバーする必要があることは明らかです。

実質賃金はマイナスとなっているものの、2023年度の実質GDP成長率は1.6%と、比較的高い成長率が予測されているのではないか?

2024年1月に閣議決定された政府の経済予測では、2023年度の実質GDP成長率は1.6%とされており、2022年度(1.5%)に続いて比較的高い成長率が見込まれています。しかしながら、需要項目ごとに見ると、個人消費の成長率はわずか0.1%に止まり、設備投資は0.0%となっています。1.6%成長は、ほとんどが外需の拡大(輸出の増加と輸入の減少)、そしてわずかに政府支出(公共投資など)の増加が要因となっています。GDP統計の計算では、「外需=輸出-輸入」なので、輸入が減少するとGDPが増加します。しかしながら、輸入の減少は国内経済活動の不振を示しているので、輸入の減少による成長率の水増しが好まくないことは明らかで、1.6%成長は砂上の楼閣と言わざるを得ません。不安定な海外情勢の長期化が避けられない中で、国内の経済活動を強化していくことがきわめて重要ですが、そのためには、実質賃金の向上による個人消費を起点とした内需拡大が不可欠であるのは言うまでもありません。

一方、2023年度の企業業績は、日本銀行の「全国企業短期経済観測調査(短観)」によれば、全体として上方修正が続いてきており、企業規模に関わらず増収増益、売上高経常利益率も上昇する見込みとなっています。

また、日本経済新聞が集計した東証プライム上場企業に関する2024年2月時点(4~12月期決算発表時点)の2024年3月期通期の業績予想の集計を見ると、製造業は売上高が5.1%の増収、経常利益が12.2%の増益、非製造業では2.3%の増収、15.6%の増益の予想となっており、いずれも前回(2023年11月時点)の予想よりも上方修正となっています。

財務省「法人企業統計」で各年10~12月期の状況を見ると、2023年10~12月期には、売上高営業利益率は総じてコロナ禍前の2019年10~12月の水準を上回っており、一方、売上高人件費比率はコロナ禍前を下回る傾向となっています。

ラフな計算では、たとえば4%のベースアップによる人件費増は、売上高の0.5%弱ということになりますが、売上高人件費比率が0.5%ポイント上昇したとしても、2019年10~12月期の水準には達しないという状況にあります。

この記事が気に入ったらサポートをしてみませんか?