進歩党は、党の試算結果に基づきベーシックインカムの導入を提唱します

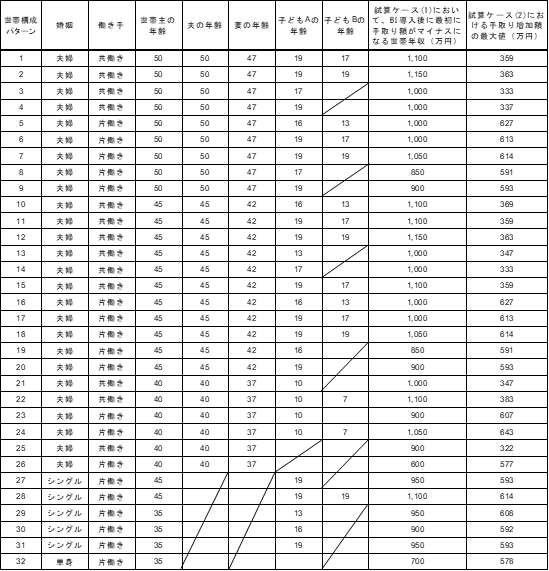

進歩党政策調査会は、政府が全国民に対して決められた額を定期的に預金口座に支給するという政策であるベーシックインカム(以後、「BI」という)が導入された場合に、表1に書かれている32パターンの勤労者世代のモデル世帯の手取り世帯年収総額にどのような変化が生じるのかについて、一般社団法人進歩総合研究所に協力を要請し、二種類の前提に基づく試算を行いました。その結果、試算(1)については表1の9列目の結果がもたらされ、さらに試算(2)については表1の10列目の結果がもたらされました。

1. 試算(1)の解説:現行の所得税を残しながら、各種所得控除を廃止し、BI税を導入したケース

下記の前提を置いた場合、各モデル世帯構成において年収が上昇した場合のBI導入前(現行制度下)と導入後の手取り額の変化はグラフ1のように表されます。

試算(1)の前提

① 現行の所得税を残し

② 各種所属税控除を廃止し

③ 世帯年収0円には0%、世帯年収100万円には0.5%というように、各世帯に対して世帯年収が100万円増加するにつれ0.5%ずつ、世帯収入に対してBI税(累進所得課税)を賦課する

④ BIを0-17歳に毎月3万、18-21歳に毎月4万、22歳以上に毎月6万支給する

試算結果に対する評価

世帯年収1,000万円までの世帯ではBIの導入によって恩恵を受けるケースが多いと言えます。一方で、表1の9列目を見てもわかるように、片働き世帯、子供がいない世帯に関しては、BI導入された場合でも中所得世帯から手取りがマイナスになり、さら世帯年収が2,000万円を超す高額所得世帯ではBI導入により200万以上手取りが減少し、世帯年収3,000万円の世帯では500万円近く手取りが減少するなど、かなり強い所得再分配が行われることが分りました。

2. 試算 (2)の解説:現行の所得税と各種所得控除を廃止し、BI税を(新)所得税として導入したケース

下記の前提を置いた場合、各モデル世帯構成において年収が上昇した場合のBI導入前(現行制度下)と導入後の手取り額の変化はグラフ2のように表されます。

試算(2)の前提

① 現行の所得税を廃止して

② 各種所属税控除を廃止し

③ 世帯年収0円には0%、世帯年収100万円には1%というように、各世帯に対して世帯年収が100万円増加するにつれ1%ずつ、世帯収入に対してBI税(累進所得課税)を賦課する

④ BIを0-17歳に毎月3万、18-21歳に毎月4万、22歳以上に毎月6万支給する

試算結果に対する評価

全てのモデル世帯構成の全ての世帯年収例において手取り額が現行よりもプラスになりました。そして、試算(1)と異なり、試算(2)の政策の導入は片働き世帯にとって大きくプラスに作用しました。しかしBIは再分配政策であり、32の世帯構成しか考慮していないとしても、全ての世帯構成の全ての世帯年収例で手取り額がプラスになるという状況が生じていることは、裏を返せば税収が不足、つまり税の過少徴収になっている可能性があります。

試算(2)が実現された場合の、給与所得(サラリーマン)世帯全体からの所得税収の増減

上記の疑念から、私たちは進歩総合研究所に、試算(2)の税制改革が行われた場合に、給与所得世帯(サラリーマン世帯)全体からの所得課税税収はどのように変化するのか計算を行ってもらいました。表2は「令和2年分 民間給与実態統計調査」の「給与階級別の給与所得者数、給与総額及び税額」表を転載したものです。所得税収の総額は近年約20兆円程度ですが、その半分は給与所得世帯から徴収されており、表2ではその総額が約10兆7千億円となっています。

本試算におけるBI税は表2に記載されている各収入階級(給与階級)に対して適用税率を適用したものですが、これに、試算(2)の政策が実行された場合の給与所得世帯における収入階級別の所得課税の税収の増減を表したのが表3です。本試算は実効税率を(所得課税による税収額/納税者の収入総額)と定義していますが、本稿における一連のシミュレーションでは利子所得、配当所得、不動産所得などは考慮されていないので、試算(2)の政策が実行された場合の各収入階級別実効税率は単純に給与所得階級に対して課されるBI税率ということになります。

計算結果に対する評価

計算の結果、現行制度下と比較し、試算(2)の政策が実行された場合、給与所得(サラリーマン)世帯全体で約1兆4千億円の税収増となりました。しかし、収入階級ごとの実効税率の増減をみると、低所得者層(200万円以下)と高所得者層(1,500万円以上)では税収が減少しており、中間所得層に対しては実効税率が増加しています。

この結果は世帯構成ごとの試算結果と方向性が異なるものです。それゆえ、今回の32パターンだけでシミュレーションが充分であるのか、他の要因を考慮すべきかなど、さらなる検討が必要であることが分ります。

3. 結論と意見

今回の試算は32の世帯構成例を作りそれに対して行われたものです。32のパターンというのは、これまで行われたBI導入試算の中で圧倒的に多い数です。試算のバリエーションの多さに関しては、より多くの世帯構成をカバーした点で大いに評価できるでしょう。

そして、今回の試算においては、BI導入と同時に各種所得控除が廃止されたことにより所得税の計算が非常に簡潔になったにも関わらず、試算(1)においては大多数のモデル世帯構成においてBI導入により低所得世帯から中所得世帯の手取り額が増加し、試算(2)においては全モデル世帯構成の全ての世帯年収例において手取り額が増加しました。この結果により、私たちはBI導入に向け相当説得力ある材料を示せたと言えます。

しかしながら、BIが再分配政策であるのにも関わらず試算(2)の結果があまりに良過ぎることから、今回の試算の前提やモデル世帯だけではカバーできていない要素がかなり存在している可能性があります。それゆえ、実際にBIを導入するにあたっては、さらなる検討と試算を続けることが不可欠です。

第一次試算(財源について)の結果などを総合的に考慮した結果、進歩党は、今回の試算では考慮されていない生活保護や失業手当の仕組みを残した上で不必要な各種所得控除を廃止し、よりシンプルな所得課税を導入する形でのBIの導入を提唱します。

一方で、今回の試算の計算プロセスを順次公開して国民の皆様から広く意見を募る他、より多くの世帯にとって妥当な形の所得課税式を提示できるよう関係各所と連携を取り改善を図る所存です。

文責:党政調会長大屋さとし、副会長中野まさひと

日本を前に進める五つの改革を実現する新党

政治団体「社会民主進歩党」

社会民主進歩党(略称:進歩党)公式サイト

進歩党の重点政策

進歩党の挑戦にご支援を! 献金をお願いします

進歩党に参加する

よろしければサポートお願いします! いただいたサポートは党の活動費に使わせていただきます。 サポートは寄付扱いになりますので、以下のリンクに書かれている注意書きを必ずお読みください。 https://sdpp.jp/donation/