地銀再編とはなんぞや

なぜ今、”地銀再編”なのか。

2020年9月に菅首相が、「地銀の数が多すぎる」と発言して反響を呼びました。

今月の10日(2020/11/27執筆)にも日銀が地銀再編や経営健全化のために支援策を発表するなど、国を挙げて地銀の経営そのものの見直しが進んでいます。

なぜ国を挙げてまで地銀の経営を見直す必要があるのか。

本稿を読んでいただくと、その理由がざっくりわかります。

(「ここをもっと掘り下げてほしい!」等のご意見があればお気軽にコメントください。皆さんの興味に合わせて適宜追記します。)

▼金融とは

「金融」とは、読んで字の如く、金を融通することです。金融業とは金を融通することを生業として利益(付加価値)を生む業態と言えます。

また、「金融業」と一言にしても様々な業態があります。

ここではざっくり下記のように分類してみます。本稿で実際に触れるのは「銀行」です。

《主たる業務で分別する金融業の種類》

銀行:預金業務、与信業務、為替業務など

証券会社:資金運用ニーズと資金需要の橋渡し

投資銀行:資金調達、経営支援(アドバイザリー)

保険会社:保障、資産運用

ノンバンク:与信業務(融資、立替、保証)

日本郵政:ゆうちょ銀行、かんぽ生命、日本郵政

※銀行代理店、金融商品仲介業

▼銀行の種類と役割

種々ある金融業のうち、今回は伝統的な「銀行業」に注目していきます。

まず、銀行業は「株式会社(普通銀行、信託銀行)」と「共同組織(信用金庫、信用組合、労働金庫、労働組合、農業協同組合、漁業協同組合)」に分類できます。(その他にも、日本政策金融公庫などの政府系銀行がありますが、ここでは割愛します。)

その中で、「地銀」とは五大銀行を除いた地域的な普通銀行を指します。

ざっくり一言で説明すると、地銀は「都市銀行と比較してより限定的な地域に営業基盤を持つ銀行」と言えます。

「地銀や信金って実際に使われてるの?」と思う人はいないでしょうか。

帝国データバンクの調べによると、企業のメインバンクのうち約半数は地銀となっており、地銀が日本経済において重要な役割を担っていることが伺えます。

上記は企業がメガバンクと認識している銀行種類の割合です。

「全国メインバンク動向調査(2019年)」帝国データバンク 2019/12/9

また、各銀行の違いの一つとして、利用している企業の属性に違いがあります。例えば従業員数が少ないほど信用金庫・信用組合を利用し、従業員数が多いほどメガバンクがメインバンクになる傾向があります。

地銀や信金など、都市銀行以外の銀行が小規模企業を支えていることがわかります。(小規模企業は日本の全企業の内9割弱を占めます。)

▼地銀の現状と課題

結論から言うと、地銀の経営状態はかなり苦しいです。金融庁の発表によると、2019年3月期に顧客向けサービス業務の利益が連続赤字となっている銀行数は105行中45行あり、5期以上の連続赤字となっている銀行数は27行でした。ではなぜこのような状況になってしまったのでしょうか。

今回は以下の切り口から見ていきます。

○地銀の過当競争

ある地域で複数の銀行が存続するためには、その地域から得られる収益が各銀行の事業に必要な経費を上回っている必要があります。基本的には金融機関毎に固定費(システムや人件費等)が発生するため、地域からの収益が減少すれば経費を賄えない不採算地域となります。

下表の赤色、白色の地域は2行以上の競争が不可能とされる地域です。(地銀は全国に104行あります。)

貸出の需要者である企業の数は減少傾向にあります。また、貸出残高と相関関係を有する生産年齢人口についても急速な減少が進む見通しです。

「地域金融の課題と競争のあり方」金融庁

○企業の資金需要の停滞

以下の図表4を見ると日本企業の純資産は増加していることがわかります。一方で図表6の利益に占める借入金額の割合は減少しており、資金需要の停滞が見て取れます。

「企業の財務構造の長期推移」財務省HP

○収益力低下と経費率の上昇(地銀の収益構造)

まずは銀行の収益構造から見ていきます。

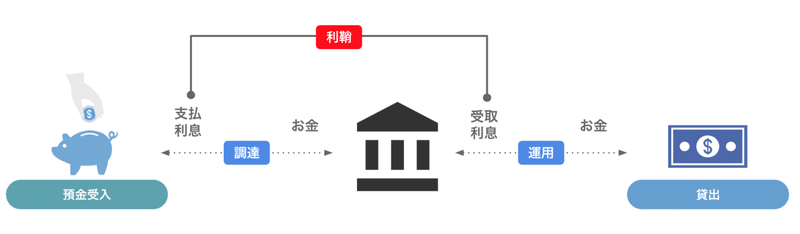

銀行の収益源は「資金利益」と「手数料その他」に大別されます。

「資金利益」は貸付利息や有価証券等の資産運用で得られる利益です。

「手数料その他」は為替、コンサル、保険販売、投信・国際販売、債務保証等の手数料収入を指します。

地銀は業務粗利益に占める資金利益の割合が高く、貸付利息に依存した収益構造であることがわかります。

地銀の主要な収益源である資金利益とは主に、「預金」として調達した資金を「貸付」として運用している利鞘だと言えます。

つまり、より多く運用(貸出)するか、利鞘を拡大すれば、地銀の利益は増加します。しかし、その利鞘は貸出利回りの低下から減少しているのが現状です。収益の大半を担う貸出利鞘の低下によって、地銀の利益率は低下しています。

(07年、08年の上昇が気になる方は本稿末尾をご覧ください。)

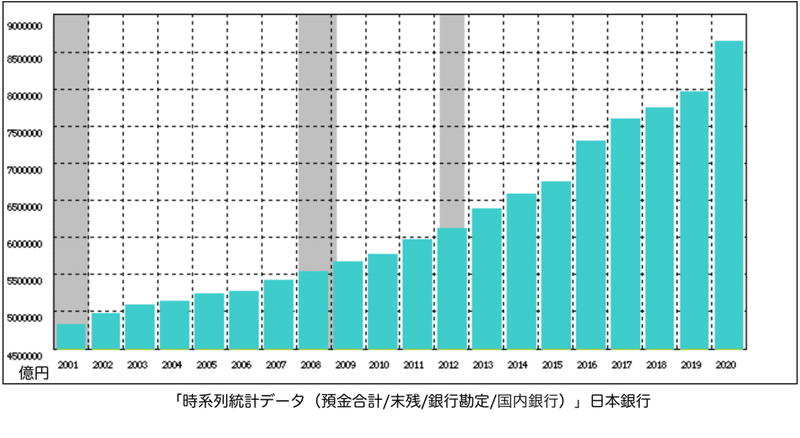

資金需要の減少や低金利が継続する中、銀行は貸出残高を増加させることにより貸出金利の低下の影響を相殺しようとしています。(下表は国内預金合計の推移です。)

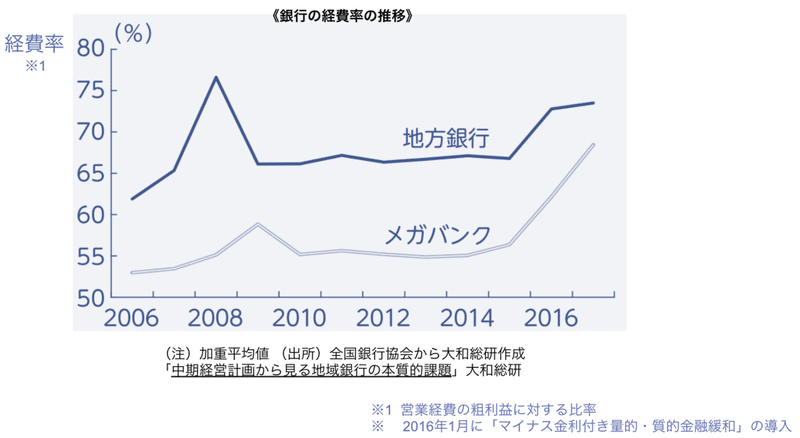

主要な収益源である貸出利鞘が低下する中で収益力を維持するには、コストを削減する必要があります。しかし、銀行の経費率を示すOHRはむしろ上昇しています。

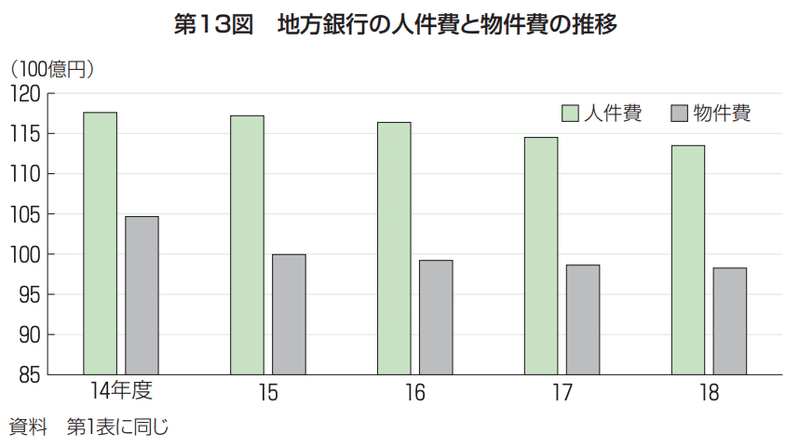

地方銀行の人件費は年々右肩下がりで減少していますが、物件費は最近横ばいで推移しています。人件費の逓減に関しては、営業店の後方で行われていた事務を事務センターで集中処理したり、デジタル化による受付業務の効率化をしたりといった施策の効果が大きいようです。

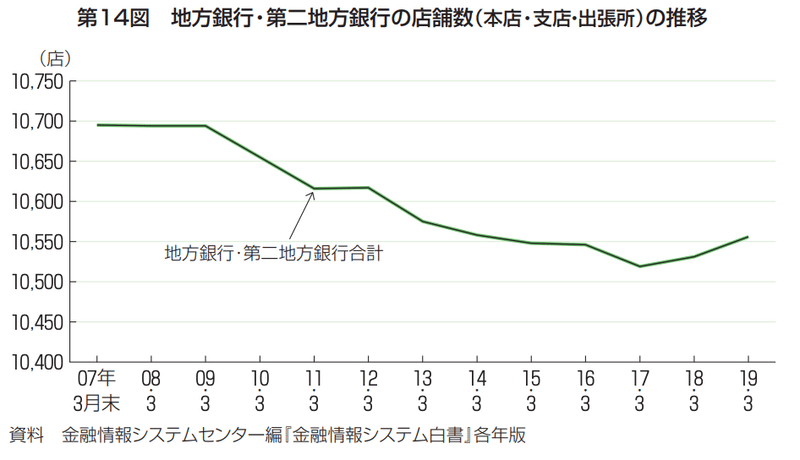

一方で行数(104行数/2020年)に対して営業所数が大きく減少しないのは、地銀にとって従来ビジネスモデルの転換が容易でないことを示しています。

従来はフルバンキングの実店舗網により地域内で自行の金融経済網を築いていました。(需要者にとっては同一金融機関を用いることで新規の取引先とつながったり、送金が容易であったり、行政や企業・学校などの指定金融機関が必要だったりしますよね。)

しかし、ネットバンキングやコンビニATMなどの非対面取引が拡大するなど、利用者と銀行の接点が変化し、実店舗の需要が低下する現状では店舗の再編が必要になります。例えば、他行とのATM、システムの共有使用や相互無料化により物件・設備の総数を減少させる動きがあります。また、エリア内の店舗を個人(リテール)向けの預かり資産・相談業務に注力する「個人特化店」、「軽量化店舗」が設けられるなど、実店舗の効率化が求められています。

「図表でみる地方銀行の今」農林中金総合研究所

(金融政策の影響についてはそれだけで記事が書けるほど長くなりそうなのでここでは割愛します。)

○新業態からの参入脅威

流通業を中心に異業種からの参入者が伝統的な銀行業務を代替しています。これらの異業種は多くの場合、利便性を選好するデジタルネイティブ世代との接点を有しているなど、地銀にとって顧客基盤を刈り取られる危険性があります。

逆に、銀行は経済にとって重要な金融インフラとも言えるため、銀行法や独占禁止法によって出資規制が設けられており、金融業以外のビジネスを営むことが困難です。(これに関しては今後、出資規制が緩和される可能性があります。)

参考:「銀行の出資規制緩和を巡る議論」日本総研

▼地銀再編ケーススタディ

○ふくおかフィナンシャルグループ 〜フィンテック〜

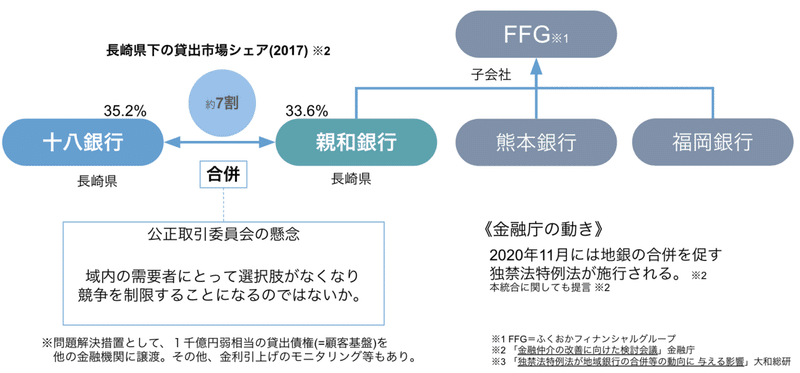

ふくおかフィナンシャルグループ(以下FFG)は福岡銀行(福岡県貸金シェア 30%)を中核とし、熊本銀行(熊本県貸金シェア 22%)、十八親和銀行(長崎県貸金シェア 70%)で構成される持株会社です。

・DX注目企業2020に地方銀行で唯一選定

・Japan Financial Innovation Award 2020 大賞受賞

に代表されるよう、先進的な取り組みで注目されている金融機関です。

業務効率化に向けたインフラ投資として、ペーパーレス・印鑑レス・オペレーションレスとして全店舗へのタブレット導入や、投信取引・保険取引・消費性ローンの電子化、住宅ローン契約のWeb化などに取り組んでいます。

また、グループ内にフィンテック専門企業を立ち上げ、グループ外の金融機関とも資本・業務提携を交わし、サービスを提供しています。

地銀初のデジタルネイティブバンク「みんなの銀行」の設立準備も進めています。

新しい顧客層であるデジタル世代を取り込み、より多面的に接触することで収益力を高めるためにはデジタルバンクのような体制が必要でしょう。しかし、既存の顧客層・雇用を守るために実店舗を完全に廃止できないことを考慮すると、デジタルバンクへの”移行”は現実的ではありません。移行期間としてまずはデジタルバンクと実店舗の二本立てが必要になりますが、システム投資には多額の資金が必要ですし、企業風土も簡単には変わりません。故に他行の展開するサービスに相乗りするか、資本の増強を目的とした合併などの再編が進むと思われます。

余談ですが、銀行がオープンバンキングとしてプラットフォーム化する、という話があります。銀行が有する顧客データを外部事業者(金融外サービス)と連携させることで、銀行業以外のあらゆるサービスから顧客に接触することが可能になります。銀行は顧客データを他の事業者に提供する代わりに利用料金や広告収入を得たり、あるいは事業者を子会社に有することでより多様な収益源を有する経済圏を構築することができるでしょう。これについては以下の資料がわかりやすいので、是非ご覧ください。

参考:「迫りくるオープンバンキングの時代~プラットフォーム化する銀行のビジネスモデル」PwCコンサルティング 矢吹大介

○十八親和銀行 〜独禁法の特例〜

十八親和銀行は2020年10月に、長崎県で長年ライバル関係にあった十八銀行と親和銀行が合併し設立されました。FFGの完全子会社です。

2016年には合併の話が持ち上がっていましたが、公正取引委員会が待ったをかけたことで交渉に時間を要していました(1 県における銀行数は他業種と比べて極端に少なく、合併後の HHI とその増加分は高く算出されやすい)。これに対して金融庁は「(2行の)経営余力のある内に統合を認めるべき」と提言するなど、両行の合併を後押ししていました。

結果的に、本件は顧客基盤を譲渡するなどの問題解決措置を以て、当初計画から2年半遅れで承認されました。これを受け、同一県内の地銀再編を独占禁止法の「例外」とする特例法が成立し、11月に施行されました。

また、銀行のシステムは各行異なるものを使用しており、ベンダーも異なります。十八親和銀行では2021年より同一システムの稼働を目指しており、これによりコスト削減が見込まれます。

○関西みらいフィナンシャルグループ 〜融資部門の集約〜

関西みらいフィナンシャルグループは近畿大阪銀行、関西アーバン銀行、みなと銀行の関西大手3行が合併し、2017年に設立されました。りそなホールディングスの連結子会社にして三井住友フィナンシャルグループの持分法適用会社でもある金融中間持株会社です。近畿大阪銀行はりそな系列、関西アーバン銀行・みなと銀行はMUFG系列です。

そもそも関西アーバン銀行とみなと銀行は第二地銀の中で預金量ランキングが3位・5位と有力銀行でした(2016年度/近畿大阪銀行は地銀の中で35位)。この3行の合併により、第二地銀で比較してトップの預金量、地銀内でも3位の規模となりました。

関西みらいフィナンシャルグループは店舗機能集約(支店グループ制)による営業力強化と生産性向上を目指しています。

特に注目したいのは融資事務の集約です。これは人員面・事務面での効率化を目的としていますが、事業性評価融資を行う上でもメリットがありそうです。

これまでの融資では、BSやPLなどの項目による、画一的な貸出の判断基準になっていた金融検査マニュアルがありました。これが2019年12月に廃止されました。これに伴い、自行の特性や貸出先の事業の将来性などといった定性情報も鑑みて貸出等の判断を行う必要が出てきました。このように、需要者の事業性を鑑みて融資の判断を行う事を「事業性評価融資」と呼びます。事業性評価融資はマニュアルに沿って画一的に判断できるものではなく、相応のノウハウが必要になります。そのようなノウハウを有する人材は希少性が高く、分散配置する余裕はないでしょうし、ノウハウを有する人材の育成を考慮しても、ある拠点に集中配置した方が合理的と言えそうです。

また、同グループは業務効率化(事務量の低減)により総人員を削減しつつ、営業員割合の拡大を図っています。これは全国的な潮流となりそうです。(コストを削減し、収益力を強化する施策となるため。)

「新たな中期経営計画策定に関するお知らせ/第2次中期経営計画」関西みらいフィナンシャルグループ

▼信金・信組の生き残り

最後に、ざっくり信金・信組の再編についてお話します。

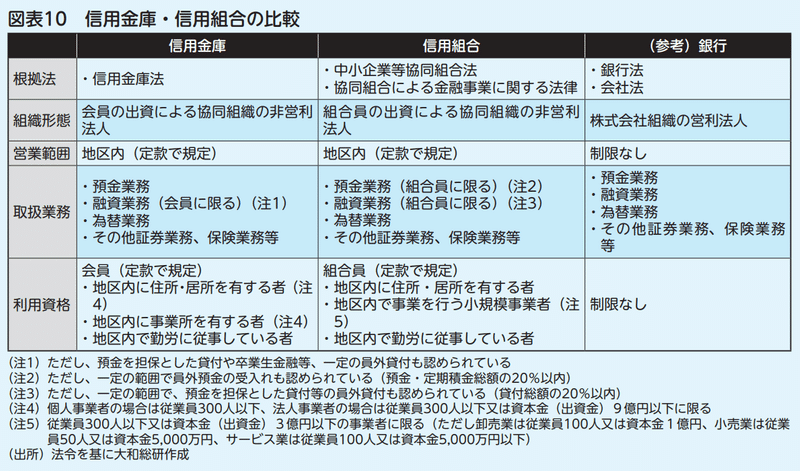

信金や信組は共同組織であり、銀行と比較して営業範囲も限定的で、地銀よりも小規模の企業を対象にする傾向があります。世帯ごとに顧客情報を管理する軒取引が特徴的です。

事業不振による廃業や事業譲渡のほか、合併などによりその数は減少傾向にあります。

私見ではあるが、これから地銀が信金・信組と合併する動きは加速すると思われます。その要因としては重複営業地域における競争回避の他に、異なる顧客基盤の取り込みがあります。特に今後、(その時点の)単純な決算情報に基づかない、将来性などを鑑みた事業性評価融資が中心となるならば、より小規模な顧客と深い接点を持つ信金を取り込む意義が見出せるのではないでしょうか。

参考:「地域金融機関の再編を促す制度整備」大和総研

▼参考文献

「金融業界のしくみとビジネスがしっかりわかる教科書」伊藤亮太 技術評論社

「地銀の次世代ビジネスモデル」大和総研 日経BP

「東京マネー・マーケット」東短リサーチ編 有斐閣

「消える地銀 生き残る地銀」野崎浩成 日本経済新聞

「最新銀行業界の動向とカラクリがよ~くわかる本」平木恭一 秀和システム

「地域金融の課題と競争のあり方」金融庁

「金融行政方針・金融レポート」金融庁

「地域金融強化のための特別当座預金制度のポイント」金融庁

「地域金融強化のための特別当座預金制度の導入について」金融庁

「(平成30年8月24日)株式会社ふくおかフィナンシャルグループによる株式会社十八銀行の株式取得に関する審査結果について」公正取引委員会

「法人企業統計調査」財務省

「やさしい銀行の読み方」全国銀行業界

「業態別損益動向」全国銀行協会

「わが国銀行を取り巻く環境変化と 収益源の多様化」全国銀行協会

「地方銀行の決算の状況」全国地方銀行協会

「菅首相「地銀多すぎる」発言で再編加速か 地域経済への悪影響懸念」2020年9月17日 東京新聞

「10 年後に求められる地方銀行の姿に向けて」大和総研

「地域銀行の貸出増加は長期的に持続可能か?」大和総研

「独禁法特例法が地域銀行の合併等の動向に与える影響」大和総研

「地域金融機関の再編を 促す制度整備」大和総研

「地銀の店舗は付加価値を保てるのか」大和総研

「金融検査マニュアル廃止後の対応」大和総研

「地域金融機関の再編を促す制度整備」大和総研

「全国メインバンク動向調査(2019年)」帝国データバンク

「地銀再編に「長崎モデル」 九州2行の統合承認」日経新聞

「貸出・マネタリー統計(19年7月)」ニッセイ基礎研究所

「金融システムレポート」日本銀行

「「地域金融強化のための特別当座預金制度」の導入について」日本銀行

「最新の業態別金融機関数」日本金融通信社 2020年11月13日最終アクセス

「図表でみる地方銀行の今」農林中金総合研究所

「日本の金融ビジネス 2019/2020」野村総合研究所

「第6次中期経営計画」ふくおかフィナンシャルグループ

「迫りくる オープンバンキングの時代」矢吹大介 Strategy&

※出所に関して記載がない画像に関しては筆者作成のものになります。無断転載・無断使用はお控えください。

▼注釈

【2007年、2008年の上昇】

2007年:米国経済がITバブル崩壊から立ち直ると日本の景気も回復に向かい、2002年(平成14年)初めからの長期にわたる景気回復局面を迎えた。2006年(平成18年)に入ると消費者物価指数も前年比で上昇するようになったため、ゼロ金利政策を解除(当時の政策金利であった無担保コール翌日物の金利が0.15%→0.5%(2007)へ)

→要するに、ITバブル崩壊後、低金利になるよう金融政策が行われており、2006年の景気回復が確認されてそれが解除されたために、世界的に金利が上昇した。

2008年:リーマンショックにより短期金融市場では、金融機関の年末越え資金の確保が意識され、資金調達圧力が高まったことなどから、インターバンク市場でターム物金利のスプレッドが拡大

この記事が気に入ったらサポートをしてみませんか?