年々増える富裕層。日本でなぜ「お金持ち」が増えているのか?資産1億円超の割合とは。

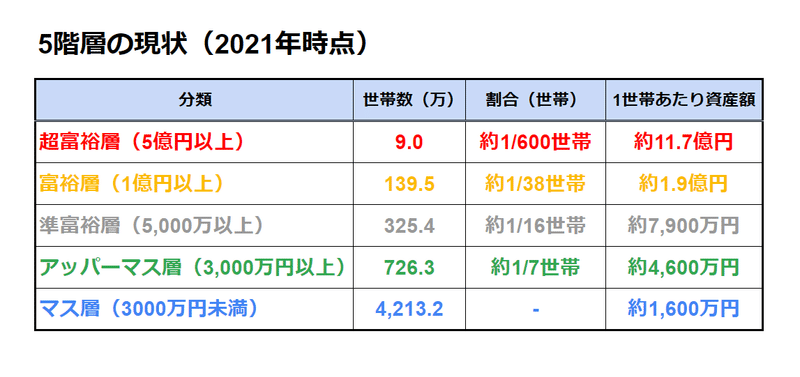

このピラミッドを見たことはありますか?

これは2023年の3月に

野村総合研究所が更新した、

日本国内における富裕層の

割合を推計した資料です。

以下にわかりやすくまとめました。

世間一般的に資産1億円以上と聞くと

『ほんの一握りの成功者』という

イメージがありますが、

こうして全体の統計を見ると

38世帯に1世帯の割合で1億円以上

保有している世帯がいることがわかります。

更に、資産5000万円以上となると、

16世帯に1世帯もの割合で

存在していることになります。

これは、あくまで

単純平均での数値となりますが、

それでも想像を上回る結果

だったのではないでしょうか?

この記事では筆者自身の経験も含め

お金が増える仕組みと、

その具体的な方法について

詳しく解説していきます。

◆:『お金』というコンプレックス

改めまして、佐藤 総司(さとう そうじ)です。

まだ、私のことを知らない方もいると思うので

簡単な自己紹介から。

現在は都内でシステム開発や通信関連をメインに

法人6社とマンションを7棟ほど所有しています。

不動産に関してはローンもあるので

全て自由に使える資金という訳ではありませんが

総資産額としては30億ほどになると思います。

都内だけでも数十億レベルの方は

たくさんいらっしゃいますし全体でみると

『中の上』ってところじゃないでしょうか。

とは言え、周りからは「会長」とか

「オーナー」とか大それた肩書で呼ばれて

少し調子に乗っている自分もいるのですが、

私は元々裕福な家庭で

育ったわけではありません。

お金がなくて恥をかいたり

惨めな思いをしたことは山ほどあります。

それでもある程度ゆとりのある生活が

できるくらいには資産を築けているで、

私の経験や知識が記事を読んでくれている方に

少しでも参考になれば幸いです。

◆:庶民と富裕層の思考の違い。

スポーツでもなんでもそうですが、

ルールも知らないのに試合になんて

出れるわけがないですよね。

ビジネスも全く同じです。

まずは、実際に稼いでいる人の考え方や

資産を増やす仕組みを理解しなければ

お金は増えません。

上のグラフを見てください。

こちらは冒頭の富裕層ピラミッドの掲載元である

野村総研の資料を基に2005年から2021年までの

各階層別の世帯数の推移を表しています。

2011年あたりを境に『超富裕層』と『富裕層』の

世帯数が急増していることが確認できます。

これは2012年の末から始まった

アベノミクスが関係しています。

難しい表現はできるだけ避けて

簡単に説明すると、

アベノミクスの影響で日本の金融市場は

株高・円安に反転し、物価が上昇しました。

物価が上昇したということは、

これまで以上に出費が増えるということです。

ですが、皆さんも実感があると思いますが、

歩合制の仕事でもない限り

給料って中々上がらないですよね。

つまり、出費は増えるけど収入は変わらない

状況になっているということです。

だから庶民はできる限り出費を

抑えて節約に努めますが、

富裕層は逆に投資のチャンスと

考えている人が多いでしょう。

円安=低金利=融資を受けやすい

➡ 事業拡大や運用の増資ができる

その結果、徐々に景気が回復するにつれ、

これまでに蒔いていた種が育ち、

更なる利益を生み出すのです。

ここで重要なのが資産額ではなく

世帯数が増えているということ。

富裕層の世帯数が増えているということは

元々そうではなかった世帯の資産額が

増えてきいるということに他なりません。

つまり、お金を稼ぐためのマインドセットと

正しい資産形成の仕組みを構築することで

富裕層にランクアップできる可能性は

誰にでもあるのです。

<ポイント>

資産が増える仕組みを構築し

長期で物事を考える。

稼げていない人は目先の損得に

左右されがちですが

お金持ちは長期で物事を考えます。

ここを理解せず、

ただがむしゃらに働いているだけでは

労働というラットレースからは

いつまで経っても抜け出せません。

では、具体的に資産が増える仕組みを

どうやって構築すればいいのでしょうか?

それをこれから詳しく解説していきますね。

◆:資産を増やす『3つの原則』

資産を増やす方法は、

原理的にたった3つしかありません。

さらには、その方法はわずか

1行の方程式に集約されます。

資産形成=(収入─支出)+(資産×運用利回り)

この方程式から、資産形成には

次の3つの方法しかないことがわかります。

① 収入を増やす。

② 支出を減らす。

③ 運用利回りを上げる。

一見、当たり前の様に思えるこの公式ですが、

実際殆どの人がこれをできていないから

資産が増えないのです。

資産形成で大事なのは「③運用利回り」よりも、

「①収入」から「②支出」を引いた貯蓄額です。

なぜなら、投資パフォーマンスを上げるよりも

貯蓄率を上げる方がはるかに簡単で確実だから。

収入と支出の差額が大きくなり

十分な貯蓄ができるようになってはじめて

それをどのように運用するかを考えるのです。

これが金融資本の活用で、

ここにも3つのルールがあります。

①:コストパフォーマンス

⇨期待できる利益が同じなら

最もコストの安いものを選択する。

②:タイムパフォーマンス

⇨期待できる利益が同じなら最も選択に

時間のかからないものを選択する。

③:リスクパフォーマンス

⇨期待できる利益が同じなら

最もリスクの低いものを選択する。

これらの条件に当てはめて考えれば

自分が今すべきことや運用の仕方が

徐々に明確になってくるのではないでしょうか?

ちなみに、ここまではあくまで前提条件です。

ここから更に資産を大きく

飛躍させる方法についてお伝えします。

◆:お金がお金を生み出す究極の資産形成術

皆さんは富裕層の人たちが

朝から晩まで汗水たらし、

寝る間も惜しんで働き、

資産を築いたと思いますか?

そんなことはないですよね。

もちろん、はじめは死に物狂いで働き、

事業収入を得ていたかもしれませんが、

最終的にはその資金を基に投資を行い、

運用益で莫大な資産を築いた方が殆どです。

そして、その運用方法は

『複利運用』が原則です。

複利自体は皆さんも聞いたことが

あるのではないでしょうか?

以下が、単利と複利の違いです。

【単利】

利益は含まず常に一定の元金に対して利率を計算

【複利】

出た利益を元金に含めた額に対して利率を計算

文章だけだと少しイメージしづらいと思うので、

下記に100万円を元手に月利5%で

単利・複利それぞれ5年間運用した場合の

シミュレーションをグラフにまとめてみました。

単利の場合は一定数ずつ右肩上がりに

増えてはいるものの、5年間運用しても

総額は500万にも届いていません。

一方、複利での運用では2000万近くも

伸びていることがわかります。

これが複利の力なのです。

資産形成を行う上でどちらが

効果的かは言うまでもないですよね。

当たり前のことですが、知識がついても

行動に移さなければ何も変わりません。

少額からでも複利でコツコツ運用していれば

数年後には天地の差がつくのです。

追記

正直これは書こうか迷ったのですが。

冒頭にも記載の通り、私も元々裕福な

生活をしていたわけではありません。

お金がなくて悔しい思いを

したこともたくさんあります。

そして当時はお金の知識も全くなく

ちゃんと利益が出るようになるまで

かなり時間がかかりました。

ですが、せっかく最後まで読んでくれた方には

わざわざそんな遠回りしてほしくはないので、

今回は特別に私が今も実際に運用している

システムを1つご紹介いたします。

(もちろん費用は一切いただきません。)

先ほど、月利5%での運用シミュレーションを

見ていただきましたが、

今回ご紹介するのは2年間の運用実績で、

月利20%~30%を叩き出す

桁違いのシステムです。

今はどこを探しても中々ここまで安定して

パフォーマンスの良いシステムは

ないと思いますよ。

但し、条件が1つだけ。

本来は限られた人にしか

そもそも回ってこない案件なのと、

システムの維持費を僕も含めて負担しています。

ですが、先ほどお伝えした通り

今回は完全無料でご提供いたしますので、

その代わりに

"利益の半分を報酬としていただきます"

とは言え、先払いでとか後から費用が

発生するといったことは一切ありません。

これは断言いたします。

毎月月初にMT4内で

利益の50%が清算されますが、

あくまで、

純粋に出た利益の中からのみ

報酬をいただく形となるので、

その点はご安心ください。

<注意点>

・18歳未満の方はご利用いただけません。

・運用資金は"10万円以上で"お願いします。

上記が問題なければご紹介いたしますので

下記の公式LINEに追加後、

スタンプを1つ送ってください。

⇩⇩⇩⇩⇩⇩⇩⇩⇩

この記事が気に入ったらサポートをしてみませんか?