会員制リゾート人気を銘柄(リゾートトラスト)から読み解く~その①~

会員制リゾートの市場規模が15年で倍増となっています。10年間で売り上げを2倍に伸ばしている、最大手のリゾートトラストからその人気を読み解き、投資すべきかを判断したいと思います。2回に分けて考えていきます。

会員制リゾート人気の背景

市場規模が倍増し、プリンスホテルや東急グループ、リログループ(福利厚生)などの異業種からの参入も増えつつあるようです。

日本生産性本部の「レジャー白書2019」によると、会員制リゾートの18年の市場規模は3970億円だった。02年に底を打ってから倍増し、以前のピークだった98年の2600億円を上回る。各社の開発計画が相次ぎ、今後も市場は拡大しそうだ。

その人気の背景として、以下の理由があります。

①富裕層の拡大

②訪日客の増加で高級ホテルが予約しづらくなったこと

③法人需要

https://www.nikkei.com/article/DGXMZO54023030T00C20A1TJC000/

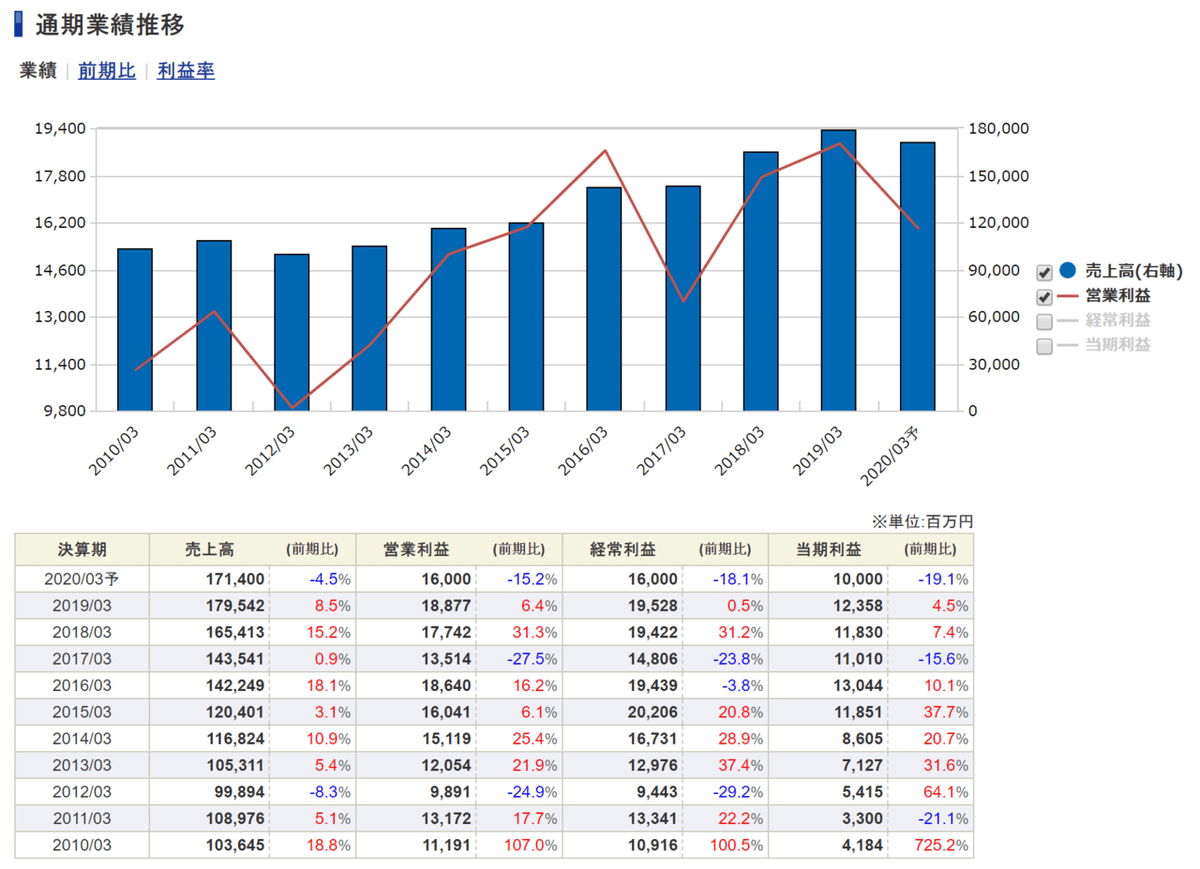

リゾートトラストの株価と業績

それでは、最大手のリゾートトラストの株価や業績を見ていきましょう。

2019年5月の1500円台を底に、2020年1月現在1855円の株価をつけています。(現在のPER 19.86倍、EPS 93.4、PBR 1.53倍)

売上は2012年を底に緩やかに増加しています。利益は2017年、2020年(予想)に下げていますね。

何が要因なのでしょうか?まずは2017年の減益要因を見ていきましょう。

2017年の減益要因としては、

会員権契約高の減少、既存レストランの改修費用増加があげられます。(2017年3月期の修正計画で約40億円の減益を発表)

・会員権セグメントでマイナス30億円

ホテル、ゴルフ会員権契約高が、100億円ほどと大きく減少しているのが響いています。

・ホテルレストランでマイナス10億円

新規開業による人件費増加と既存レストランの改修費用増加が原因。

では、2018年3月期で、どのように挽回したのでしょうか?

2018年3月実績では、新施設開業に伴う会員権契約数増加(前年比)が大きな要因となっています。ちゃんとメディカルでも稼いでいるところも見逃せません。

リゾートトラストのビジネスモデル

ここからリゾートトラストのビジネスモデルが見えてきますね。

・新規施設開業や既存施設を改修し、会員権というサブスクリプションモデル(一定期間利用できる「権利」にお金を支払うビジネスモデル)で収入を伸ばしていく

・各施設の効率化の横展開により、収益力の向上させていく

・会員制リゾートのビジネスモデルのため、新設備の開発費用の一部を会員権料として早期回収できるのが強み

投資判断

【外部環境】

会員制リゾート人気の波に、リゾートトラストは乗り切れそうですね。

①富裕層の拡大

⇒より収益上げられる施設を生み出していくことが重要です。

②訪日客の増加で高級ホテルが予約しづらくなったこと

⇒より会員権の価値が出てくるので追い風ですね。

③法人需要

⇒既にチャネルありで追い風に。

【企業環境】

2020年の通期計画はどうでしょうか?

開業物件がないため、不動産利益が減益となり29億円の減益(営業利益:189億円⇒160億円)となるが、その影響を除けば、各事業でそれぞれ増益を見込んでます。

最後に投資判断をする前に、次回もう少し企業環境を分析した上で、判断していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?