【図解】米国株と米国債でストレスフリーな長期投資を始めてみませんか!?

はじめましてこんにちは、サラワン@米国債ストレスフリー投資家です!

みなさん、資産運用してますでしょうか!?

資産運用するのはとても大切ですよね!

米国株でも日本株でもETFでも何でも良いので、お金には働いて貰わないと損です!

しかし、働きながら資産運用をしていると色々と困ったことあるのでは無いでしょうか。

①市場が自分の思惑と逆方向に進んでしまい気になって仕事が手につかない

②繁忙期やプロジェクトの納期で忙しいと取引機会を逃してしまう

③銘柄選びに時間がかかり過ぎてしまい自己啓発の時間が取れない

今回はそんな働きながらでも出来るストレスフリーな投資戦略をご紹介いたします!

■困りごとへのカウンターメジャー

では、前述の困った①〜③への対抗策を考えてみましょう!

困りごと①市場が自分の思惑と逆方向に進んでしまい気になって仕事が手につかない

→ 逆方向に進んでも気にならないぐらいの損失に留めるようにする。→ (A)

→ 片方が下がっても、もう片方は上がるようにする。→ (B)

困りごと②繁忙期やプロジェクトの納期で忙しいと取引機会を逃してしまう

→ 取引機会を極端に減らす。→ (C)

→ スイングなどの中期投機を排除するというマインドセット→ (D)

困りごと③銘柄選びに時間がかかり過ぎてしまい自己啓発の時間が取れない

→ 個別株投資を止めましょう。Index投資/債券投資万歳です!→ (E)

→ 個別銘柄を選ぶ時間を時給換算するというマインドセット→ (F)

という形で問題点とその対処法を洗い出してみました。

実はこれらの問題を全部まとめて解決出来る秘策があります。

キーワードは「アセットアロケーション」です!!

■アセットアロケーションとは?

アセットアロケーションの考え方は非常に重要で、1986年にブリンソンという人たちが資産運用方法を検証した結果、以下を主張しております。

- 運用利益の93.6%はアセットアロケーションによって決まる

アセットアロケーションとは簡単に言うと資産配分のことで、

「米国株に50%、日本株に30%、現金に20%」みたいな感じです。

ここで、米国株と日本株などのことを「資産クラス」と呼びます。

具体的な例として、私たちの年金のアセットアロケーションを見てみましょう!

(図は参考資料「GPIF、海外運用傾斜にリスク 外債比率25%に上げ」より抜粋)

2020/4月から外国債券クラスの比率が25%に上がりました。

賛否両論あるかと思いますが、個人的には良い配分に近付いたと思っています。

なぜなら、外国債券クラスはコロナショックで唯一黒字だからです。マーケットショック時に強いのですよね。

国内債券クラス : 1000億円の赤字

国内株式クラス : 7兆6000億円の赤字

外国株式クラス : 10兆6000億円の赤字

外国債券クラス : 3000億円の黒字

なんとなくアセットアロケーションがどんなものか理解いただけましたでしょうか?

要は自分の資産を何のクラスにどのくらい配分するかカッコつけて言っているだけです。

■忙しい人におすすめのアセットアロケーション

理由は後で述べるとして、先に忙しい人におすすめのアセットアロケーションをご紹介いたします。

年金のアセットアロケーションと異なる点は以下となります。

・外国債券クラスを割り当てを大幅に増やしている。

→理由:マーケットショックへの最大の防御策、ストレスフリーへの第一歩

・国内債券には投資をしない。

→理由:利回りが低すぎるため。現役世代だったら人的資本が十二分に代替となる。

・国内株式クラスを減らし、外国株式クラスを増やす。

→理由:利回りを増やすため。日本特有の優待などは買えるぐらいに保有。

・フリークラスとして5〜10%を確保する。

→理由:ガス抜き用。アセットアロケーション始めるとやる事無くなってつまらないから。

後はこの各資産クラスの枠組みの中で、具体的に何に投資していくかを決めていきます。

■外国債券クラスは米国債で決まり!

外国債券を大まかに分けると以下の通りです。

①先進国の国債

②先進国の社債など

③新興国の国債

④新興国の社債など

この中で外国債クラスに割り当てるのは①先進国の国債でとりわけ米国債となります。その他の②〜④は考えなくても良いでしょう。

以下は、’20/2/28を基準にした騰落率のグラフです。

グラフが表す通り①は資産防衛の役割を果たしていますが、②〜④は株式クラス(図の左手側)と同じ動きをしてしまっています。

これでは分散する意味がありません。

①先進国の話に戻りまして、更に投資対象を米国債に絞る理由は以下の通りです。

・イギリスやドイツ、オーストラリアなどに比べて利回り良い

・売却時に「米ドル」として手元に残るメリットが大きい

その他先進国の債券もマーケットショック時の資産防御力は同程度ですが、10年、20年の投資期間を考えた場合、平常時の利回りの差が大きいのがちょっと痛いです。

以下、各国の2019/7/1付近の10年債の利回りの比較です。

・アメリカ:2.04%

・イギリス:0.8%

・ドイツ:-0.35%

・オーストラリア:1.35%

一旦まとめとしましては、外国債券クラスは米国債で埋めましょう。

■外国株式クラスは米国株+α

外国株式クラスは取引のしやすさや手数料を考えると、米国株主体が良いと考えています。

具体的なティッカーをあげると…

- SPYD : 米国の有名企業、かつ、高配当銘柄を集めたETF。利率が高くて人気。

- VOO,IVV,SPY : S&P500インデックス全てに投資するインデックス型のETF。

高配当/キャピタルの両方買っても良いですし片方だけに集中するも良いです。

もちろん、ETFを購入しないで個別銘柄を買っても良いですが、時間効率を考えると上記のETFで問題無いと考えています。

時給換算した時に1,000円切るようでしたら別のことをした方が良いように思います。

もし、どうしても個別株をというのであればフリークラスを使って投資することを推奨します。

ここは趣味枠なのでお金と時間は枠の範囲であれば好きなだけつぎ込んでください。

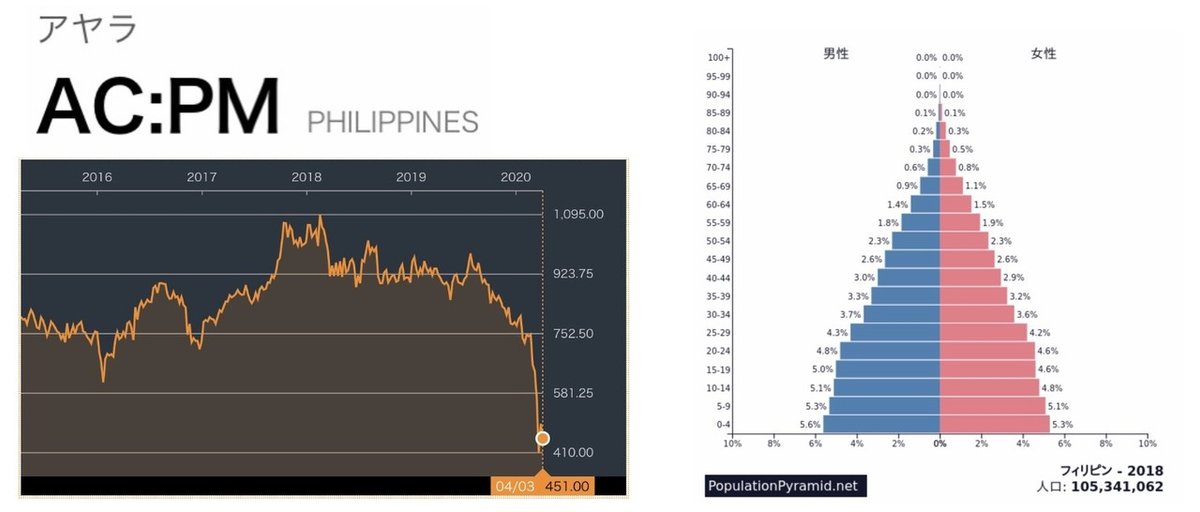

個別銘柄ならフィリピン株の”Ayala Corporation”とか今なら熱そうなんですけどね(笑

■国内株式クラスについて

お得な優待銘柄や利率の良い銘柄を買ってみてください。

ガツンと下がった時に銀行株や航空株なんか良いのでは無いでしょうか。

■困りごとは解消されたのか??

長くなってきたので一旦、当初の問題が解決出来たかまとめてみます。

困りごと①市場が自分の思惑と逆方向に進んでしまい気になって仕事が手につかない

→ 逆方向に進んでも気にならないぐらいの損失に留めるようにする。→ (A)

→ マーケットショックでも価格変動が少ない債券投資中心にすることで解決

→ 片方が下がっても、もう片方は上がるようにする。→ (B)

→ 更に米国債に集中投資することがその他資産のリスクヘッジになるため解決

困りごと②繁忙期やプロジェクトの納期で忙しいと取引機会を逃してしまう

→ 取引機会を極端に減らす。→ (C)

→ 債券投資中心になるため日々の値動きを気にする必要が無いため解決

→ スイングなどの中期投機を排除するというマインドセット→ (D)

→ 資産運用においてアセットアロケーションこそが重要であり、

日々のトレードが大局的を決定付けることで無いことを学んでいるため解決

困りごと③銘柄選びに時間がかかり過ぎてしまい自己啓発の時間が取れない

→ 個別株投資を止めましょう。Index投資/債券投資万歳です!→ (E)

→ SPDY/VOOなどを中心に組めば銘柄選定時間を大幅に短縮できるため解決

→ 個別銘柄を選ぶ時間を時給換算するというマインドセット→ (F)

→ 利潤追求と趣味を線引きする。利潤追求なら時給で考えましょう。解決。

ここまでで、忙しい人こそ運用利益の93.6%を決定するアセットアロケーションの考えが必要であると理解いただけたのではないでしょうか。

■景気減退による米国債の低金利

忙しい人にこそやっていただきたいアセットアロケーションですが1つ大きな壁があります。

- そもそも利率2.0%超えの米国債がマーケットに無い

コロナショックの影響で、米国FRBは緊急利下げを敢行し実質ゼロ金利になっております。それに連動する形で債券市場に出回っている米国債も金利が低下しております。つまり、前述したアセットアロケーションは現時点、実現不可です。

以下の図を見ていただけるとわかりますが、10年に1度ぐらいのペースでしか提案したアセットアロケーションは組めません。

恐らく、コロナショックによってこれから長い低金利の状態が続く見込みです。

通例、FRBは景気の底打ちを確認できた時に政策金利を上げ始め、景気動向を見守りながら徐々に政策金利を上げていきます。

私たちが今できることは、次にFRBが政策金利を上げ始めた時に備えて資産形成をしておくということです。

ここで重要になってくる考え方は、米国の政策金利に応じてアセットアロケーションを組み替えるということです。

■政策金利が下げ基調の時は現金クラスを多めに!

FRBが政策金利を下げの方向に舵を切っている場合、底を見越して現金を貯めていくフェーズとなります。

→ その他の国の政策金利は大体米国に追従するので考慮しなくても良いです。

このフェーズで各種資産クラスを買い増ししてしまうと、底を打って上昇する時にマーケットに参加することが出来ません。指を加えて上昇していくのを見ることしか出来ません。

従って、このフェーズでは以下が推奨される行動となります。

①持ち資産を売却して現金化する。

②値下がりを見越してショートポジションを取る。

上記の①はアセットアロケーションのリバランスの行為になります。

損切り行為にもなりますので苦汁を飲むことになるかと思いますが、次への布石と思い我慢しましょう。

②は値下がりを見越してショートポジションを持っておき、次のフェーズの時に少しでも現金が多くなるような施策です。

おまけみたいなものなので深入りは禁物です。

注意点ですが、FRBの政策金利はマイナス金利になる可能性も想定しておきましょう。0%になったからといって下げ止まりではありません。

■政策金利が下げ止まった時は株式クラスを多めに!

グローバル経済がリセッションから回復する段になると、FRBは政策金利を徐々に上げていきます。

これを合図に世界中がリスクオンに舵を切り始めます。

この初動に上手く乗ることができれば資産を効率的に拡大していけるでしょう。

■政策金利が天井を打ったら外国債クラスを多めに!

資産が拡大し続けた後に出口戦略として米国債を買い始めましょう。

つまり、冒頭のアセットアロケーションの振り分けに近づけていきます。

ここまでが大よその1サイクルとなり大体10年ぐらいになるかと思います。

個人投資家にとって10年は長いサイクルですが、多くの個人投資家は長ければ30年以上投資活動を続けることかと思います。

つまり、マーケットのショックを少なくとも3回は経験することになりますので、資産を守る手段というのは必須知識だと考えています。

■まとめ

セミリタイアに憧れるのも良いが本業があってもいいじゃない、そんな人向けに記事を書いてみました!

組織の力を使わないと実現出来ないことって意外とありますし、それが自分のやりたいことであれば個人的には無理して辞める必要もないと思います。

そんな場合に本記事で紹介したアセットアロケーションを検討してみてはいかがでしょうか。

本記事が一人でも多くの方々の金融リテラシーの向上に役立っていただければ幸いです。

最後まで読んでいただきありがとうございました。

今回以上となります!

— — — —

Twitterやってます!!

リアルタイムな情報はこちらで発信してますので、良かったらフォローお願いします!!

https://twitter.com/sarawan2021

<参考>

- GPIF、海外運用傾斜にリスク 外債比率25%に上げ

https://www.nikkei.com/article/DGXMZO57468200R30C20A3EE9000/

- GPIFの損失額最大 1~3月、新型コロナ直撃 外国資産比率上げ 振れ幅一段と

https://www.nikkei.com/article/DGKKZO57541220R00C20A4EE8000/

- Ayala Corporationとは?

フィリピンの財閥で日本で言う三井/三菱/住友のこと。

人工ピラミッド的にもこれから成長する途上国の財閥なので、今後伸びることが期待される。(右図は2018年のフィリピンの人工ピラミッド)

- FRBが1%緊急利下げ ゼロ金利に、量的緩和も再開

https://www.nikkei.com/article/DGXMZO56817950W0A310C2000000/

もし良かったらでサポートをお願いします! 今後の活動費にあてさせていただきますので!!