私の資産運用

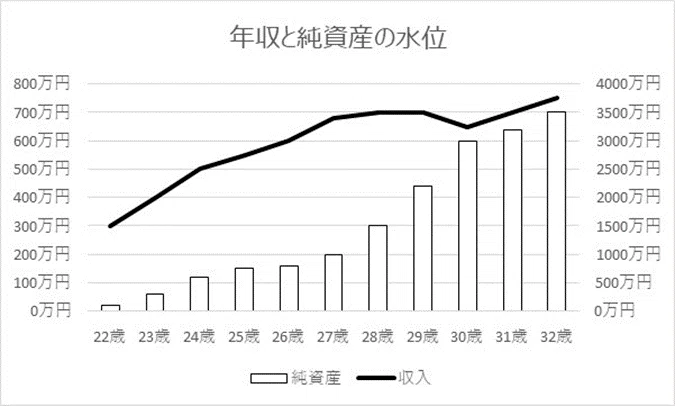

私の資産推移は以下の通りです。

そもそも、30歳時点の最初の資産目標は1000万円でしたが、幸運にも3000万円を達成できました。将来的な円安を見通して20代の早い段階で円をドルに変え、無名だった米国株に投資することを選びました。当時の為替レートが100円だったため、150円換算だと為替だけでも1.5倍の資産が増えています。株高の恩恵を受けて現在の資産価値はその2倍程度になっています。個別の米国株だけでなく、ニューヨークダウやS&Pのインデックスファンドにも投資し、新卒の頃からコツコツと投資信託をしていました。個別株では、私が好きだったスターバックスやジョンソンエンドジョンソンに投資をしていました。また、コロナ後の暴落時にも積極的に買い増しを行いました。これらにより、大きな恩恵を受けることができました。

なお、3000万円の資産には確定拠出の年金も含まれています。私はiDecoを利用しており、会社の拠出分に加えて自分で掛け金を毎月拠出しています。このため、iDecoの会社拠出分も確定拠出年金として資産に加えられています。

ただし、ライフイベントや予期せぬ支出があったため、資産構築の道は常にスムーズという訳ではありませんでした。28歳の頃に結婚し、共働きになったことで収入は増えましたが、社宅を出る必要があったため、お金を貯めるスピードは単身暮らしの時よりも減少しました。更に、共働きで総収入が増えたとしても、働き方改革や残業時間の減少により、私個人の収入は減少しました。妻の日用品や化粧品の支出もあり、毎月の貯金額は減少したのです。それでも、30歳にして3000万円の大台に乗せられたことは嬉しい誤算であり、目標設定以上の成果を出したことに大変満足しています。

ここまで読むとただの資産と幸運の自慢だけだったと思います。しかし、運だけではここまで資産構築できなかったと思います。コロナによるショックやリーマンショックなど、株価は一時的に下落する場面があります。このような状況では、株を大量に仕込むことで、時間の経過とともに半年程度で株価が戻り、更に好調な景気が訪れると株価はさらに上昇することがあります。これはまるで宝くじに当たったかのような状況ですが、うまくいくとは限りません。

なぜなら、このような行動は事前にしっかりと準備をしていなければできません。入念な準備がなければ、大胆な行動はできません。資金のほぼ全てを株式投資につぎ込むことは非常に勇気のいることです。株価は半減することもあり、3分の2を失うこともあります。そうした状況に立ち向かうためには、毎日の投資分析を入念に行う必要があります。未来についての予測をしっかりと行い、信じることで、リスクを管理し、投資に取り組むことができます。日本の未来や世界の経済の方向性を考慮しながら、どの投資先が適切なのかを検討することが重要です。

しかしながら、サラリーマンや忙しい方にとっては、こうしたことは難しいかもしれません。拙書の「サラリーパーソンのための分散高配当株投資資」[1]という本をお読みいただければ、投資についての理解を深めることができるでしょう。

他の方が同様に30歳で3000万円の資産構築が可能かと問われると、工夫や必要な努力が必要だと思います。収入が400万円以上あって、かつ支出が月に10万円以内であれば投資の運用成績次第で可能だと思います。最大のネックは住居費なので、実家から通う等により可能な限り削りましょう。私は社宅に住み、残業時間が毎月60時間近くあったため、収入が増えても支出に充てる時間が限られていました。土日は外出する気力が起きなかったため、家で贅沢をするのは週末の晩飯のお肉をスーパーの安い和牛にするくらいで、控えめな生活を送っておりました。それでも、自身の幸せの閾値が低かったためか散財をすることもなく、お金が自然に貯まりました。たまに外で友人と飲み歩いてもせいぜい毎月1万円です。普段の贅沢はスターバックスのアイスコーヒーを飲みながら図書館で借りた本を読むことです。私にとってはこれだけで幸せを感じることができました。

[1] [東山 策, 2023]

この記事が気に入ったらサポートをしてみませんか?