容量市場の応札結果と供給計画の取りまとめを比較してみた

容量市場が上限価格の14,137円/kWで約定し、供給力が不足しているとか、売り惜しみがあったのではないかとも言われている。そこで、入札量が妥当だったのか、検証してみることとする。

検証のソース

2020年3月に公表された供給計画の取りまとめをもとに検証する。

表3-1に2024年度の各電源種別ごとの設備容量が示されている。この発電設備容量は2020年2月に各発電事業者が提出したデータをもとにまとめたものである。これと容量市場の約定結果と比較してみた。

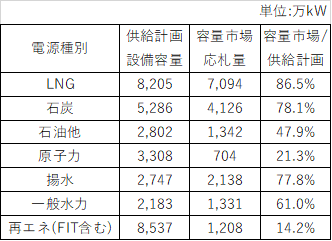

供給計画と容量市場の応札の比較

比較すると以下のとおりである。容量市場の応札量の再エネはFIT電源の期待容量とした。

この数値は以下の点で注意が必要である。これらについては、後で考察するときに使用する。

・供給計画は設備容量であるが、容量市場は供給力である。

・再エネや水力は、設備容量×係数が容量市場の応札量となる。

・供給計画には沖縄も含まれるが、容量市場には含まれない。

・容量市場で落札した場合は、リクワイアメントとペナルティがあるが、供給計画に計上しても何もない。

比較結果の考察(火力)

火力電源を考察する。LNGは比較的、容量市場と供給計画の数値が近い。供給計画に比べて、容量市場への応札量は13.5%少ない。供給計画は設備容量であるが、容量市場は供給力で入札する必要があり、設備容量から所内電力を引いたものとなる。ガスタービンでは、外気温が上昇すると、出力低下する。それらを考えれば、供給計画で計上された電源のほぼすべてが入札したのではないかと推測される。

次に石炭火力を比較する。石炭火力は供給計画より容量市場の応札量が12%程少ない。所内電力分を考慮しても、供給力が設備容量の8割以下になるとは考えにくく、一部の電源が入札しなかったと考えられる。7/3に梶山経産大臣が非効率石炭火力のフェードアウトを発表し、4日後の7/7に容量市場の応札の締め切りである。発電事業者によるが、非効率石炭火力のフェードアウトを受けて、一部の電源が入札しなかったとも考えられる。400万kWぐらいが入札しなかったと推測される。

石油等は容量市場の応札量は、供給計画の設備容量の半分以下である。よって供給計画で軽生じた電源のの約半分は容量市場に応札しなかったと考えられる。入札しなかった電源は1,400万kWもあり、影響を無視できない容量である。ただし、これらの電源は容量市場で固定費を回収しなければならない電源であり、容量市場の上限価格でもコスト回収が難しい電源と思われ、たとえ、入札しても上限価格で応札するため、落札価格には影響しないと思われる。

比較結果の考察(原子力)

供給計画において、原子力は、過去の稼働実績があり、廃炉になっていない33基が計上されている。一方容量市場に応札したのは、再稼働済みの9基のうち、2025年3月までに運開から40年を超える高浜3と川内1(計176万kW)を除いた7基(大飯3,4,高浜4,伊方3,玄海3,4,川内2)と考えられる。これらの設備容量の合計は737万kWであり、容量市場の応札量と同程度である。

比較結果の考察(水力・再エネ)

水力や再エネは、設備容量に係数を掛けたものが応札量となる。これらの係数は場所や月により異なり、見積もりが難しいので、省略する。

比較結果の考察(沖縄の影響)

供給計画の設備容量は沖縄を含む全国であるが、容量市場は沖縄は対象外である。供給計画の取りまとめより、2019年8月の沖縄の供給力は222万kWである。222万kWはそれほど、大きな影響はない。

まとめ

供給計画の取りまとめと、容量市場の応札結果との比較を行った。以下の容量の電源が供給計画に計上したのに応札しなかったと推測される。

・石炭火力:約400万kW

・石油火力:約1,400万kW

また、40年超運転の原子力が入札すれば、さらに176万kWが応札したと考えられる。

よって、これらを合計すると、約2,000万kWが容量市場に入札しなかったと思われる。

供給計画への計上と容量市場への応札の違いは、リクワイアメントやペナルティの有無である。これらの要件が厳しすぎて、供給計画には計上したが、容量市場には応札しなかった電源があると思われる。

電力・ガス取引監視等委員会による容量市場の監視においては、供給計画で計上したが、容量市場で入札しなかった電源の検証は行われていない。現在容量市場の制度の見直しが行われている。供給計画に計上したのに、容量市場に応札しなかった理由について検証し、その結果を制度設計にフィードバックすることで、容量市場をより良い制度としていくべきであるのではないか。

この記事が気に入ったらサポートをしてみませんか?