スポット市場で発電事業者は固定費を回収できるのか

一部のメディアなどで、容量市場の見直しが提案されている。その中で、容量市場を廃止し、スポット市場といったkWh市場のみで固定費を回収するEOM(Energy Only Market)とすべきという意見もある。

スポット市場で発電事業者が固定費を回収できるのか見積もってみた。

前提条件

スポット市場のみでいくらの固定費が回収できるのかを見積もる。以下の前提条件とする。

・発電事業者はスポット市場に全量を売り入札する

・入札価格は燃料費などの変動費のみの限界費用とする。

・季節変動があることから、2019年度の一年間のJEPXのスポット市場とする。

・発電事業者は年間365日24時間すべてのコマに入札するとする。

・収入は約定価格-限界費用の一年間の合計として計算する。ただし、約定しなかった場合(約定価格<限界費用)の場合は、収入は0円とする。

計算結果

前節の前提条件をもとに、各地域におけるスポット市場からの収入を求めると以下のとおりである。

スポット市場からの年間収入は東高西低である。北海道が一番高く、九州が一番安い。九州が安いのは、再エネ余剰となり、スポット市場の価格が低迷している期間が多いためと考えられる。それにつられて、西日本全体が安くなっていると思われる。

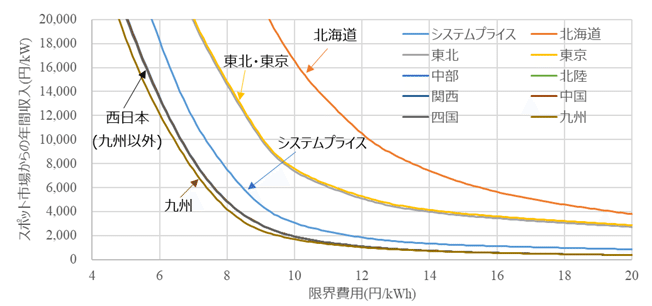

拡大すると以下のとおりである。

このグラフの見方は以下のとおりである。

例えば、限界費用0円/kWhの再エネをスポット市場に入札すると、市場からの収入として、九州では、約6万円が得られ、北海道では1.57倍の約9.5万円得られる。

限界費用10円/kWhの発電所の場合、市場からの収入として、九州では、約1,700円が得られ、北海道では9.65倍の約1.6万円得られる。

容量市場のモデルプラントとの比較

このスポット市場からの収入が妥当なものなのか、容量市場の価格水準と比較する。

以下のリンク先の需要曲線作成要領を参照する。

ここには、LNG火力のモデルプラントの固定費の計算結果がある。ここで比較すべきは、Gross Coneとなる。Net Coneが9,425円/kW,容量市場以外からの収入が4,800円/kWと計算されていることから、Gross Coneは14,225円/kWとなる。

スポット市場からの年間収入が14,225円/kWとなる限界費用はおおよそ以下のとおりである。

北海道:10.6円/kWh

東北・東京:8.1円/kWh

西日本(九州含む):5.8円/kWh

よって、LNG火力の限界費用がこれ以下でなければ、電源の新設は進まないことになる。

LNG火力の限界費用との比較

容量市場のモデルプラントの参照元である、経済産業省 総合資源エネルギー調査会 基本政策分科会 長期エネルギー需給見通し小委員会 発電コスト検証ワーキンググループの報告書からLNG火力の運転費を参照する。

燃料費が10.8円/kWh、運転維持費が0.6円/kWhであるので、併せて11.4円/kWhが限界費用である。CO2対策費は現状無しとした。

限界費用11.4円/kWhでのスポット市場からの収入は以下の通りとなる。

北海道:12,100円/kW

東北:5,650円/kW

東京:5,830円/kW

西日本(九州除く):1,300円/kW

九州:1,190円/kW

このような結果を見ると、スポット市場の価格は相当安く、特に西日本では、スポット市場では成立しないこととなる。

まとめ

2019年度のスポット市場の約定結果から、スポット市場に入札した場合どの程度の収入が得られるかを計算した。限界費用を11.4円/kWhとすると、北海道で約1.2万円/kW、東北・東京で5,600円/kW~5,800円/kW、西日本で1,300円/kW、九州で1,190円/kWとなった。スポット市場の価格は相当低迷しており、固定費を回収できる水準ではないことが分かった。

今回は年間のすべてのコマで入札することとしたが、実際には定期点検など、すべてのコマで入札できないので、それを考慮するとさらに収入は減ることとなる。

スポット市場の価格は、指標となる価格であり、相対取引などでも参照されていると推測される。よって、発電事業者はほぼ固定費すら回収できないような赤字の価格で小売電気事業者へ販売していると推測される。このような状況では電源の新設も進まないであろう。この状況は早急に改善すべきではないだろうか。

この記事が気に入ったらサポートをしてみませんか?