Photo by

soeji

Backtesting.pyの使い方 その3

さてさて今回からはTa-libを使いますよ。

インストールしてない方は以下の記事を参考にしてくださいね。

次に前回のコードを以下のように書き換えます。

from backtesting import Strategy

from backtesting.lib import crossover

from backtesting import Backtest

import pandas as pd

import pandas_datareader.data as web

import datetime

import talib as ta

start = datetime.date(2018,1,1)

end = datetime.date.today()

data = web.DataReader('AAPL', 'yahoo', start, end)

def SMA(values, n):

return pd.Series(values).rolling(n).mean()

def MACD(values, m1, m2, ms):

macd, macdsignal, macdhist = ta.MACD(data.Close, fastperiod=m1, slowperiod=m2, signalperiod=ms)

return macd, macdsignal, macdhist

class MDCross(Strategy):

n1 = 10

n2 = 20

m1 = 10

m2 = 20

ms = 5

def init(self):

self.sma1 = self.I(SMA, self.data.Close, self.n1)

self.sma2 = self.I(SMA, self.data.Close, self.n2)

self.macd, self.macdsignal, self.macdhist = self.I(MACD, self.data.Close, self.m1, self.m2, self.ms)

def next(self):

if crossover(self.macd, self.macdsignal):

self.position.close()

self.buy()

elif crossover(self.macdsignal, self.macd):

self.position.close()

self.sell()

bt = Backtest(data, MDCross, cash=10_000, commission=.002)

stats = bt.run()

print(stats)

bt.plot()

'''

stats=bt.optimize(m1=range(5, 100, 10),m2=range(5, 100, 10),ms=range(5, 100, 10),maximize='Equity Final [$]', method='grid', constraint=lambda p: p.m1 < p.m2)

print(stats)

bt.plot()

'''

さっそく実行してみましょう。シンプルなMACDのドテン売買です

Start 2018-01-02 00:00:00

End 2022-06-08 00:00:00

Duration 1618 days 00:00:00

Exposure Time [%] 97.314235

Equity Final [$] 13037.65786

Equity Peak [$] 14239.96622

Return [%] 30.376579

Buy & Hold Return [%] 246.383381

Return (Ann.) [%] 6.166994

Volatility (Ann.) [%] 34.015564

Sharpe Ratio 0.181299

Sortino Ratio 0.282052

Calmar Ratio 0.141514

Max. Drawdown [%] -43.578836

Avg. Drawdown [%] -13.457611

Max. Drawdown Duration 715 days 00:00:00

Avg. Drawdown Duration 174 days 00:00:00

# Trades 119

Win Rate [%] 45.378151

Best Trade [%] 18.733326

Worst Trade [%] -14.296012

Avg. Trade [%] 0.22302

Max. Trade Duration 43 days 00:00:00

Avg. Trade Duration 14 days 00:00:00

Profit Factor 1.194528

Expectancy [%] 0.377643

SQN 0.480891

_strategy MDCross

_equity_curve ...

_trades Size Entry...

このような結果になりました。うわーダメダメですね。

なのでMACDのパラメータを最適化してみます。

stats = bt.run()

print(stats)

bt.plot()

'''

stats=bt.optimize(m1=range(5, 100, 10),m2=range(5, 100, 10),ms=range(5, 100, 10),maximize='Equity Final [$]', method='grid', constraint=lambda p: p.m1 < p.m2)

print(stats)

bt.plot()

'''このコメントアウトしてある部分を以下のように変更します。

'''

stats = bt.run()

print(stats)

bt.plot()

'''

stats=bt.optimize(m1=range(5, 100, 10),m2=range(5, 100, 10),ms=range(5, 100, 10),maximize='Equity Final [$]', method='grid', constraint=lambda p: p.m1 < p.m2)

print(stats)

bt.plot()

これでMACDのパラメータを最適化します。

さてどうでしょうか?

Start 2018-01-02 00:00:00

End 2022-06-08 00:00:00

Duration 1618 days 00:00:00

Exposure Time [%] 92.479857

Equity Final [$] 47730.476709

Equity Peak [$] 50594.125619

Return [%] 377.304767

Buy & Hold Return [%] 247.005708

Return (Ann.) [%] 42.278489

Volatility (Ann.) [%] 41.427961

Sharpe Ratio 1.02053

Sortino Ratio 2.268281

Calmar Ratio 1.527398

Max. Drawdown [%] -27.680067

Avg. Drawdown [%] -4.551442

Max. Drawdown Duration 463 days 00:00:00

Avg. Drawdown Duration 27 days 00:00:00

# Trades 38

Win Rate [%] 44.736842

Best Trade [%] 70.141308

Worst Trade [%] -7.637213

Avg. Trade [%] 4.20454

Max. Trade Duration 166 days 00:00:00

Avg. Trade Duration 40 days 00:00:00

Profit Factor 4.589204

Expectancy [%] 5.078274

SQN 1.826652

_strategy MDCross(m1=65,m2...

_equity_curve ...

_trades Size EntryB...

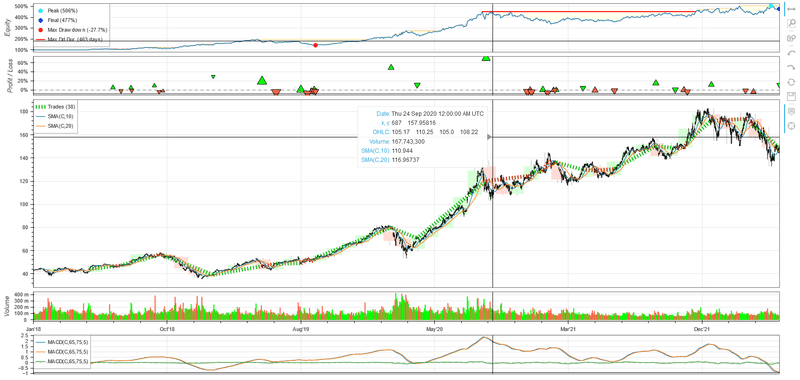

結果はこのようになりました。

Equity Final [$] 47730.476709

Equity Peak [$] 50594.125619

Return [%] 377.304767

Buy & Hold Return [%] 247.005708単純移動平均のドテンよりもちょっとイイ感じですね。最適なパラメータは65,75,5のようです。

今回はここまで。

次はビットコインFXのデータでやってみようと思いますのでよろしく。

それでは。

この記事が気に入ったらサポートをしてみませんか?