セゾン投信 相談室のツブヤキ第11回【生命保険に入り過ぎていませんか?】

いつもセゾン投信を応援してくださりありがとうございます。

セゾン顧客本位の相談室の増田です。

4月下旬頃からChatGPTなどの対話型AIサービスの利用について国際的に議論されています。

私も試しに使ってみましたが、自動的に文章が書きこまれていく様子に衝撃と感動を受けました。

ですが、使いこなすにはまだまだ時間がかかりそうです。

いつの日かChatGPTで作成したコラムが出てくるかもしれませんね。

念のためですが…

このツブヤキは、最初から最後まで増田本人が書いておりますよ!

さて、今回のツブヤキでは、生命保険(死亡保険)について考えてみたいと思います。

生命保険(死亡保険)の加入や見直しを考える時に、知っておきたいことは「遺族年金」についてです。

先月のツブヤキでも取り上げた医療保険と健康保険制度の関係と同じように、まずは国が用意している制度から受け取れるのかを知った上で、民間保険で備える部分を考えます。

実はこの考え方は金融庁のホームページにも載っています。興味がある方は確認してみてくださいね。

(出典)金融庁

◆「公的年金」の交通整理

年金という言葉がつく制度や商品が世の中にたくさんあります。

例えば、個人型確定拠出年金(iDeCo)、企業年金、個人年金保険など…

言葉を並べたたけで混乱してしまいますよね。(私も混乱します…)

そこでまずは、公的年金について整理をしていきましょう。

公的年金は「公」という言葉が使われているように、国が用意している年金制度のことです。

そして自営業者か会社員かなどによって、加入する制度が変わってきます。

自営業者 ⇒ 国民年金

会社員・公務員など ⇒ 国民年金・厚生年金

専業主婦 ⇒ 国民年金

厚生年金は2階建て部分と表現されるように、国民年金とセットになっています。

会社員・公務員は厚生年金だけでなく、国民年金も受け取りができることを覚えておきたいですね。

なお、国民年金は受け取り時には「基礎年金」と呼び方が変わります。

さらに公的年金は、「受け取りの条件」によって3つの種類に分かれます。

老齢年金 ⇒ 原則65歳になった時に受け取れる

遺族年金 ⇒ 亡くなった時に家族が受け取れる

障害年金 ⇒ 病気やケガによって障がい状態になった時に受け取れる

「老齢年金」のことを「年金」と省略して表現している場面をよく見かけますね。

加入する制度を組み合わせると、下の図のように整理ができます。

◆遺族年金を受け取る条件

遺族年金は遺された家族の生活をサポートするためのものです。

そのため、遺族年金は亡くなった人の職業・家族構成や、遺族年金の種類と金額が変わってきます。

また受け取り条件として、亡くなった人は、年金を納めている必要がありますし、受け取る家族にも条件があります。

【受け取る家族の条件】

子の条件 : ・18歳以下の未婚の子

・20歳未満の障害等級1級または2級の未婚の子

妻/夫の条件 : ・年収850万円未満または所得655.5万円未満

◆遺族年金はいくらもらえる?

ここからは、具体的に年金がいくら受け取れるか確認してみましょう。

結局いくら受け取れるのかが気になる!という方は、ここだけ読んでも大丈夫です。

遺族基礎年金

・妻(夫)+子ども1人:約102万円/年

・妻(夫)+子ども2人:約125万円/年

・妻(夫)+子ども3人:約133万円/年

遺族厚生年金

・亡くなった方が受け取るはずだった老齢厚生年金×3/4

※老齢厚生年金は給与と勤続年数(特例あり)を基に計算されます

ここでは、3人家族と例に遺族年金の種類と金額を見てみましょう。

~家族構成~

夫:42歳で死亡

妻:会社員:年収400万円(42歳)

子:10歳

【例1:夫が会社員の場合】

会社員が亡くなった場合、家族は国民年金・厚生年金から遺族年金を受け取ります。

遺族厚生年金は亡くなった人によって異なりますので、仮に40万円/年とします。

子どもが18歳になるまで :約142万円/年

その後、妻が65歳になるまで:約100万円/年

妻が65歳以降 :約156万円/年(妻自身の老齢年金の金額)

※夫:平均年収480万円、妻:平均年収400万円と仮定

(厚生労働省HP)

あなたの年金見込み受給額 | 公的年金シミュレーター

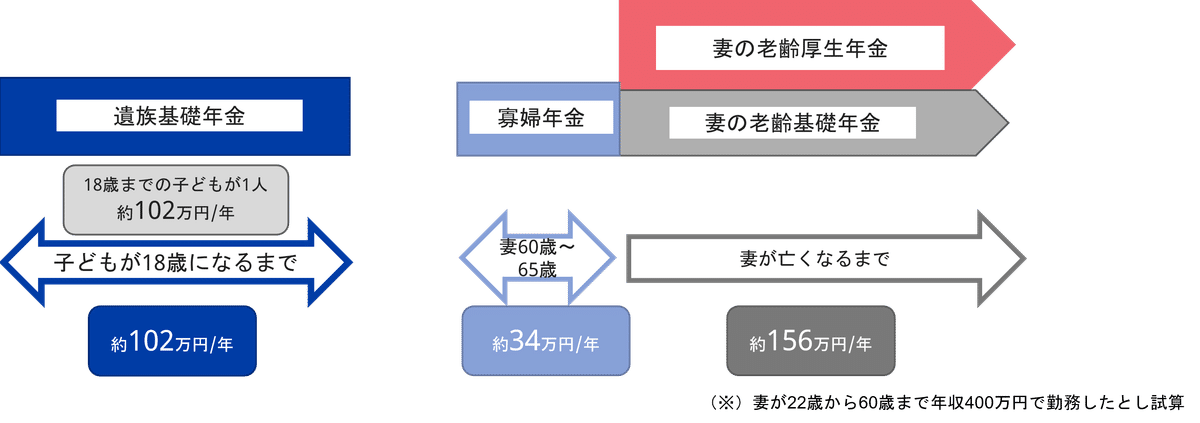

【例2:夫が自営業者の場合】

自営業者が亡くなった場合、家族は国民年金から遺族年金を受け取ります。

子どもが18歳になるまで :約102万円/年

その後、妻が60歳になるまで:なし

妻が60歳~65歳 :約34万円/年

妻が65歳以降 :約156万円/年(妻自身の老齢年金の金額)

このように子どもを遺して 夫が亡くなった場合でも、遺族年金を受け取ることによって突然収入がゼロにならないとわかりますね。

◆生命保険(死亡保険)の考え方

遺族年金の大まかな金額がイメージできたら、今度は支出のことを考えてみましょう。

例えば先ほどの3人家族の支出が、1年間で約400万円だったとします。

※妻の給与年収を400万円とし、税金や社会保険料を除いた手取り年収は320万円とします。

上の例で会社員の夫が亡くなった当初は、妻の手取り年収と遺族年金を合計すると約462万円の収入が見込めます。

自営業の夫が亡くなった当初は、妻の手取り年収と遺族年金を合わせて約422万円の収入が見込めます。

不足する金額がイメージできれば、その金額を貯蓄でカバーするか保険で備えるか考えることができますよね。

◆「今」と「将来」の2つの視点

イメージを持っていただくために例を使って説明をしましたが、大切なことは「今」と「将来」の2つの視点です。

家族が年齢を重ねることで、受け取る遺族年金の種類と金額が変わります。

また、将来の働き方や、子どもの大学進学、住み替え、老後の年金のことなど、「将来」の収入や支出の状況も変わる可能性があります。

このコラムを読んで、「今」の状況なら大丈夫そう!と思っても、「10年後」に万が一のことが起きたら?

「10年後」に焦らないよう、準備をしておきたいですよね。

セゾン顧客本位の相談室では、個別の事情をお伺いしながら、考え方をご一緒に考えます。

4月からメンバーも増え、メンバーのことをもっと知っていただけるように、ホームページも新しくなりました。

今回のような年金や保険に詳しいメンバーもおりますので、気になった方はご相談くださいね。

セゾン顧客本位の相談室

増田 裕美

セゾン投信公式noteに過去のアーカイブが掲載されています。ぜひそちらもご覧ください。

【ご留意事項】

当資料は情報提供を目的としてセゾン投信株式会社によって作成された資料であり、金融商品取引法に基づく開示書類ではありません。投資信託は値動きのある有価証券等に投資しますので基準価額は変動します。その結果、購入時の価額を下回ることもあります。また、投資信託は銘柄ごとに設定された信託報酬等の費用がかかります。各投資信託のリスク、費用については投資信託説明書(交付目論見書)に詳しく記載されております。お申込にあたっては販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

投資信託に関するリスクについて

https://www.saison-am.co.jp/attention/#risk

投資信託に関する費用について

https://www.saison-am.co.jp/attention/#cost

当資料で使用しているデータ等について

https://www.saison-am.co.jp/attention/#contents

当資料で使用しているロゴについて

https://www.saison-am.co.jp/attention/#logo

【セゾン顧客本位の相談室について】

・当サービスは、具体的な商品の提案はいたしません。

・今後のサービス改善のため、録音をさせていただきます。予めご了承ください。

・税務など専門の知識を要するご相談は、お客さまご自身で外部の専門機関にお問い合わせをお願いする場合があります。予めご了承ください。

・当サービスは特定のファンド取得の勧誘を目的としたものではなく、あくまで情報提供を目的としたものです。

商号:セゾン投信株式会社(設定・運用・販売を行います)

金融商品取引業者:関東財務局長(金商)第349号

加入協会:一般社団法人 投資信託協会