STEP3️⃣【凡人会社員が伝える!】”結局やるべきなの?"新NISA”を徹底解説します。

こんにちは、わかです!

この記事を読んでいる

あなたはSTEP2️⃣の無料特典を

読み終えたということですね!

おめでとうございます。

これであなたも資産運用の

始め方を理解したと思います。

この調子でどんどん

レベルアップしていきましょう!

では早速、本題に入ります!

前回の記事では

資産運用をするなら

まず国の神制度である

”新NISA”から始めてましょう!

と紹介しました。

でも実際のところ

✅新NISAって結局どうなの?

✅皆やってるけど本当に効果あるの?

✅銘柄選定など設定が面倒くさそう…

✅つみたて投資枠?成長投資枠?

以上のように

新NISAに対する不安や疑い

やるべき理由が明確化されていない

などの理由で

一歩踏み出せない人も

多数いることでしょう。

そんなあなたに

今回の記事を読んでいただき

新NISAはそもそもやるべきか?

どんな効果があるのか?

凡人会社員である私が徹底解説します!

できるだけ

噛み砕いた内容で

お伝していきますね。

全集中で読み上げて

いってくださいね!

これを読めば

あなたの資産運用のレベルアップに

つながること間違いなしです!

目次

1 新NISAのメリット・デメリット

2 つみたて投資枠と成長投資枠

3 最適な銘柄選定

4 やるべき理由

5 まとめ

1 新NISAのメリット・デメリット

メリット・デメリットを

改めてお伝えします。

下図をご覧ください。

前回もお見せした図ですが

新NISAの主なメリットは

✅運用利益が非課税

✅非課税期間が無期限

✅年間投資枠の拡充

✅少額から始められる

最大のメリットは

運用利益が無期限で非課税に

なるということでしたね。

通常、投資をする際は

運用利益に対して約20%が

課税されると話しましたよね。

それが無期限で課税されない。

ここが最大のメリットになります。

また、少額から投資できるので

✅投資で大損したくない

✅投損に怖いイメージがある

そんな方には

少額の100円から

始められる神制度なんです。

100円なら

ペットボトル1本分

お試し感覚でもできますし

少額投資でも資産が増えていく

成功体験を得られることは

とても重要なことです。

投資には再現性がありますからね。

逆にデメリットですが

✅投資なのでリスク0ではないこと

✅売却してもその年の上限枠は戻らない

✅口座の開設は18歳以上の人のみ

などなどあります。

残念ながら

投資なのでリスク0ではありません。

投資は自己判断・自己責任が原則です。

それだと始められないじゃないか。

と思うかもしれませんが

安心してください。

やるべき理由については

記事の後半で解説するので

このままお読みください。

続いては

新NISAの内容について説明します。

2 つみたて投資枠と成長投資枠

新 NISAには

✅つみたて投資枠と

✅成長投資枠があります。

何それ?

ってなる方もいますよね。

簡潔に説明します。

つみたて投資枠とは

投資の基本である

長期✖️積立✖️分散に

適しているとして

金融庁が定める基準を満たした

一定の投資信託(ETF含む)のみ

が取り扱える投資枠になります。

噛み砕いていうと

資産運用の専門家に

資産の運用を代行できる

金融庁が認めた商品のみということ。

商品の見極めは大切ですが

初心者が自分で

商品を選ぶよりは

金融庁が認めた商品の方が

安心感はありますよね。

具体的には

✅販売手数料が0円

✅信託報酬が一定水準以下

などの条件を満たしたものになり

基本は各企業、各国に分散した投資

というイメージです。

成長投資枠とは

つみたて投資枠の取り扱い商品

以外の投資信託や株式に投資ができ

対象商品が圧倒的に多い投資枠です。

例えば

米国の有名企業アップルの株や

高配当個別株に投資ができたり

まとまったお金を

一気に投資することも可能です。

ただその場合は

市場の動向や企業の業績次第では

株価急落というリスクも高くなります。

初心者の方が市場や企業の業績を

読みながら株価変動を予測することは

ほぼ100%不可能です。

プロでも株価変動を予測し

見事に当てることは

至難の技なため

まして、投資が本業ではなく

普通に仕事しながら資産運用を

するとなると尚更のこと。

個別株を投資したい場合は

もう少し勉強をしてから

余剰資金の範囲内で

始めることを

お勧めしています。

続いて

銘柄選定について説明します。

3 銘柄選定について

先程もお話しした通り

初心者がいきなり個別株で

大儲けすることはほぼありません。

投資の基本は

長期✖️積立✖️分散です。

なので基本的には

無料特典①で紹介した

インデックス投資で十分です。

手数料も低く

投資の専門家が運用代行する

商品なのでほぼ間違いなしです。

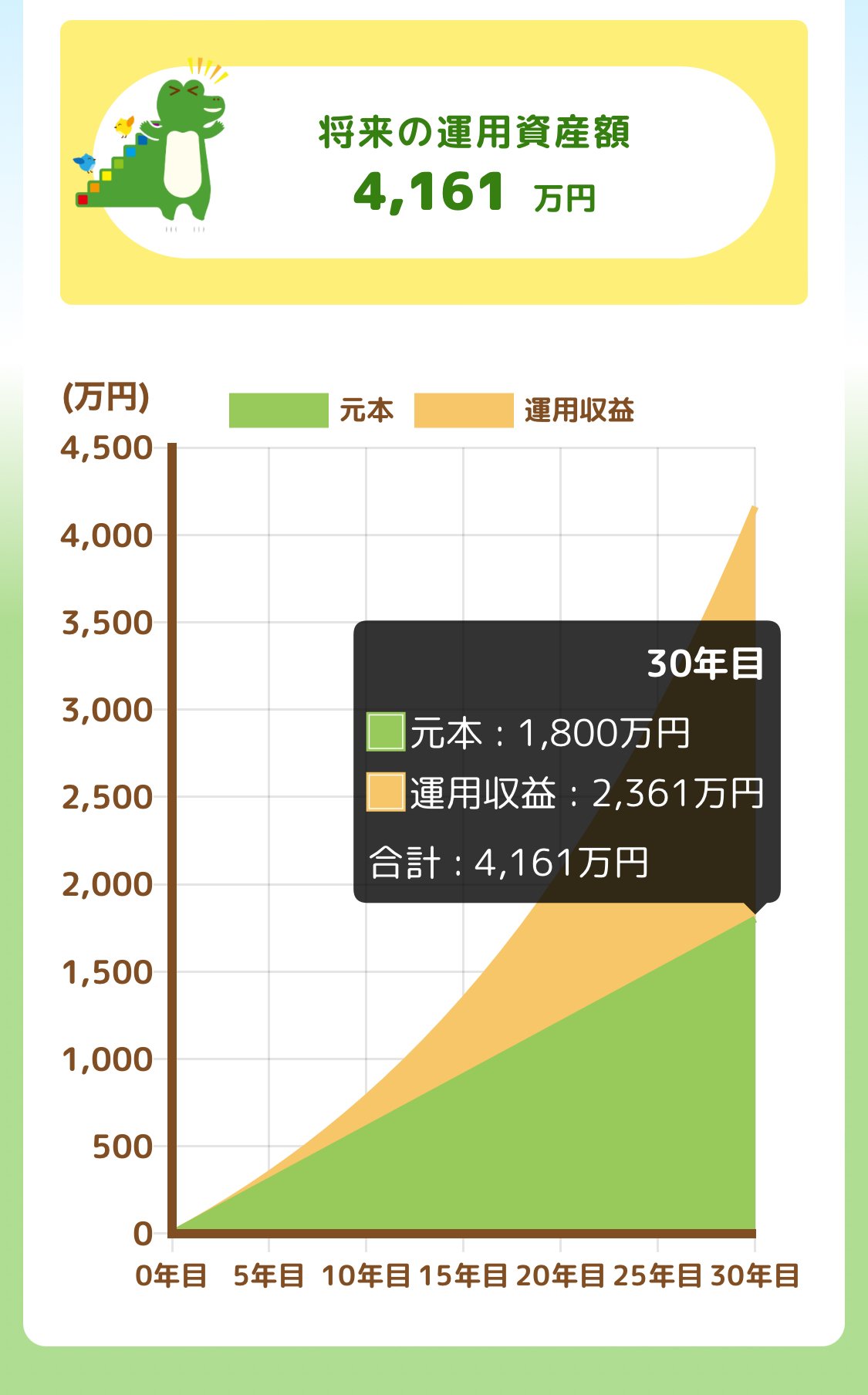

参考までに

長期投資した場合の

シミュレーションです。

投資額(元本)は1,800万円

運用利益は2,361万円となりました。

インデックスファンドの

過去30年の平均年利は

S&P500で約12.5%

オルカンで約4.5%

なので

シミュレーションの5%も

不可能な数値ではない

ことがわかります。

そして最後に

タイトルにも記載した

『結局やるべきなの?』

について説明します。

4 やるべき理由

結論から言うと

新NISAをやるべきか

どうかは人それぞれです。

正確には

目的もなしに投資を

始めない方がいい。

ということです。

資産運用は人それぞれ

目的が異なります。

20代独身の人と

30代共働き夫婦では

投資の目的は変わってきます。

想像できますよね。

しかしこの先、

現金貯金だけではお金は増えない。

行動しなければ何も変わらない。

これだけははっきり言えます。

伝えたいことは

人に言われたから

始めるのではなく

自ら考えて各々の資産運用の

スタイルを築いていくことが

大切ということ。

そのためにも

判断材料が必要ですよね。

そこで

凡人会社員でありながら

着実に資産を増やし続けている

私の経験談や成功談を

お金や資産運用で悩んでいる

あなたに全力でお伝えしたい。

そして

私が新NISAをやるべきと

決断した理由は

✅運用利益が無期限で非課税

✅少額から始められる

✅〇〇法を生かせばリスク軽減

✅〇〇できれば損しにくい

これが主な理由でした。

資産運用を始めることは

”投資の基礎”でも必要性を

お話ししましたが

新NISAやるべきか?

は私も悩みました。

少なからず投資は

リスクを伴いますし

損したくない気持ちもわかります。

でも下図を見て

やるべき理由が明確化され

やって効果はでると確信しました。

✅ドル・コスト平均法を

生かせばリスクは軽減される

簡単に説明します。

長期的に一定額の

投資商品を買い続ける手法を

「ドル・コスト平均法」といいます。

つみたて投資枠はこの手法による

買い付けが行われるため

高値のときは少なく

安値のときは多く購入できます。

結果として平均買付単価を

平準化することができます。

株価は日々変動するため

高値と安値を見極めるのは

初心者には困難です。

高額な投資商品を

一度にまとめて買うと

価格変動の影響を受けやすいです。

しかし

積立なら価格変動リスクが

抑えやすくなります。

そしてもう一つが

✅インデックス投資を

✅長期間(15年以上)

運用できれば損しにくい

買ったら放置が鉄則!

短期的な投資では

市場が絶好調であれば

利益はでますが

10年未満の運用だと

マイナスに転じている期間も

あるということです。

統計上、インデックス投資を

15年以上の運用できていれば

ほぼ利益はでて損しにくい。

これが決め手になりました。

他にも要素はありますが

今後の配信で伝えていきますね。

5 まとめ

以上です!

いかがだったでしょうか。

ここで…

STEP1️⃣“投資の基礎”から

最後まで本記事を

読んでいただいた

あなたに

‘‘追加特典’’のご案内です!

楽して簡単!

投資初心者でも真似するだけ!

資産運用の最適解‘‘パターン’’を

徹底解説した超有料級の

ロードマップを作成しました!

この追加特典の受け取り方は

今すぐ受け取る方は

下記画像をタップ

↓ ↓ ↓

後ほど受け取る方は

わかの公式LINEに

『追加』と入力するだけ!

本気で資産運用を学びたい!

今すぐ投資のパターンを学んで

資産運用を開始したい!

そう思ってる方は是非とも

追加特典を受け取っていただき

次のステップに進んでくださいね!

あなたもお金の不安をなくして

金銭的な余裕を

手に入れていきましょう!

では!

この記事が気に入ったらサポートをしてみませんか?