【財務分析】3064:MonotaRO

今日から、財務分析を行っていきたいと思います。

最初の数回は、業績好調で連続最高益を達成している企業について分析をしていきます。ちなみに、連続最高益を達成している企業は株探の「銘柄探検→【連続最高益】銘柄リスト」より確認することができます。

初回は、最高益を連続12期達成しているMonotaROです。

MonotaROは連続最高益を続けていることから、株価も右肩上がりで成長してきており、個人投資家にも人気の銘柄かと思います。

財務分析によって、MonotaROの強さのポイントや今後の成長性などについて見ていきたいと思います。

MonotaROのビジネスモデル

MonotaROのビジネスは、「事業者向けに工場・工事用の間接資材を通信販売する」というものです。

事業者向けの間接資材は、購買金額に占める割合が低い一方で、購買点数が非常に多く、頻繁に購買行動が発生し、発注から納品までのスピードが求められるという特徴があります。

MonotaROは、1,800万という膨大な数の間接資材をUIに優れたウェブサイトを使って販売し、即日出荷により迅速な納期を実現している企業であり、「顧客の間接資材の購買体験を変革する企業」であると言えます。

※ビジネスモデル図解ツールキット活用

https://note.com/tck/n/nb76ac2c2a709

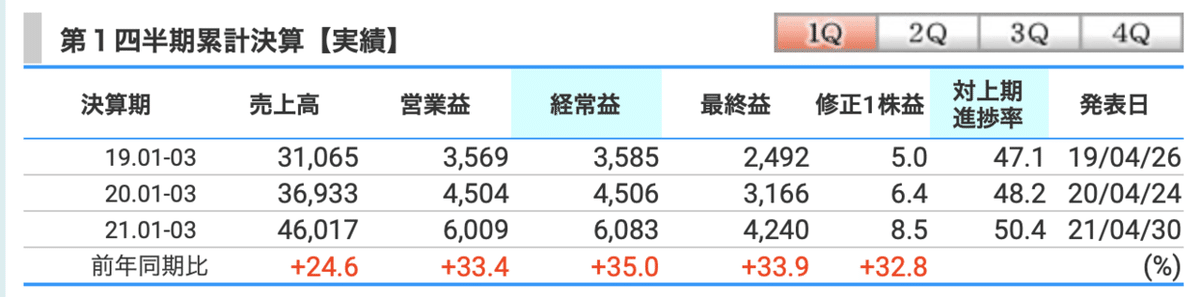

2021年12月期第1四半期決算概要

PLから見ていきます。

売上高、営業益、最終益、修正一株益が全て前年同期比20%超ということで、本当に素晴らしい決算ですね。東証一部の企業で、ここまでの成長性を持つ企業はなかなか見られないと思います。

しかも、今四半期単発というわけではなく、継続してこのレベルの成長性を維持しているところが素晴らしいと思います。

ユーザーを増やすことと、ユーザーを維持することがしっかりできているのではないかと思います。

次に、BSを見ていきます。

2020年度からの変化で目につくのは、有形固定資産の増加と、それに伴う固定負債の増加ですね。

これは、2021年2月に竣工した茨城中央SCや、2022年に稼働予定の猪名川DCの建設に伴うものと想定されます。

この負債の増加が安全性に影響しないかが気になるところですが、直近は流動資産だけで負債を賄える状況ですし、自己資本比率も6割程度ということですので、この投資によって、売上が継続的に成長していくのであればそれほど心配することはないかと思います。

最後に、キャッシュフロー計算書を見ていきます。

営業キャッシュフローの減、投資キャッシュフローのマイナスの拡大などキャッシュが出ていく動きがかなりあります。

特に気になるのが、配当金の支払い額(2,339百万)が営業キャッシュフロー(1,201百万)を超えていることです。

これは、営業活動で入ってくるお金以上に配当金としてお金を支払っているということであり、配当金の支払いのために資産を取り崩しているということを表しています。この状況が続く場合は配当金が減配となるリスクもありますので要注意かと思います。

ただ、それでも期末の現金同等物はしっかりと残っていますので、念のため気にしておく程度でよいかなと思います。

競合比較

最後に、競合比較を行っていきます。

モノタロウの間接資材の通販事業の競合は、アスクル(証券コード:2678)ですね。

アスクルの株価を見てみましょう。

モノタロウの株価は右肩上がりの上昇を描いている一方で、アスクルの株価はここ数年ある程度のレンジのなかで上下している状況です。

この差を生み出している要因は何か、ROEを見ながら考えていきたいと思います。

これを見ると、売上高利益率に大きな差があることがわかります。

なぜ利益率にここまで差が出るのでしょうか。

ここからは私見になりますが、モノタロウとアスクルは同じ間接資材の通信販売といっても取り扱う商品のセグメントが違うように思います。

それぞれの企業のWebサイトを見ると、モノタロウは、工事や製造業における間接資材に注力しているのに対し、アスクルはオフィスサプライに注力しているように見えます。

つまり、モノタロウは工事や製造業における間接資材というオンライン/オフラインに限らず競合が少ないセグメントの商品を提供することで、利益率をあげているのではないでしょうか。

一方で、アスクルがメインで取り扱うオフィスサプライ関連はオンライン/オフライン含めてチャネルが多く利益が出づらいのではないかと思います。

また、モノタロウは1,800万点(アスクルは800万点)の商品を取り扱っており、「モノタロウでしか扱っていない」という商品もあるのではないかと思います。

それによって新たなユーザーを取り込み、自社開発した検索エンジンやレコメンドエンジンによって購買体験を利便性の高いものにすることで顧客を取り込み、リピーター化させるということができているのではないでしょうか。

今後は、モノタロウの成功を見てアスクルやその他競合他社が取扱商品を増やしてくることが考えられます。実際にアスクルは2025年までに取扱商品数を1,800万まで増やすことを中期計画として設定しています。明らかにモノタロウを意識していますね。

このような中でもモノタロウがこれまでの成長率を継続できるのか、そのためにどのような手を打ってくるのか注目していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?