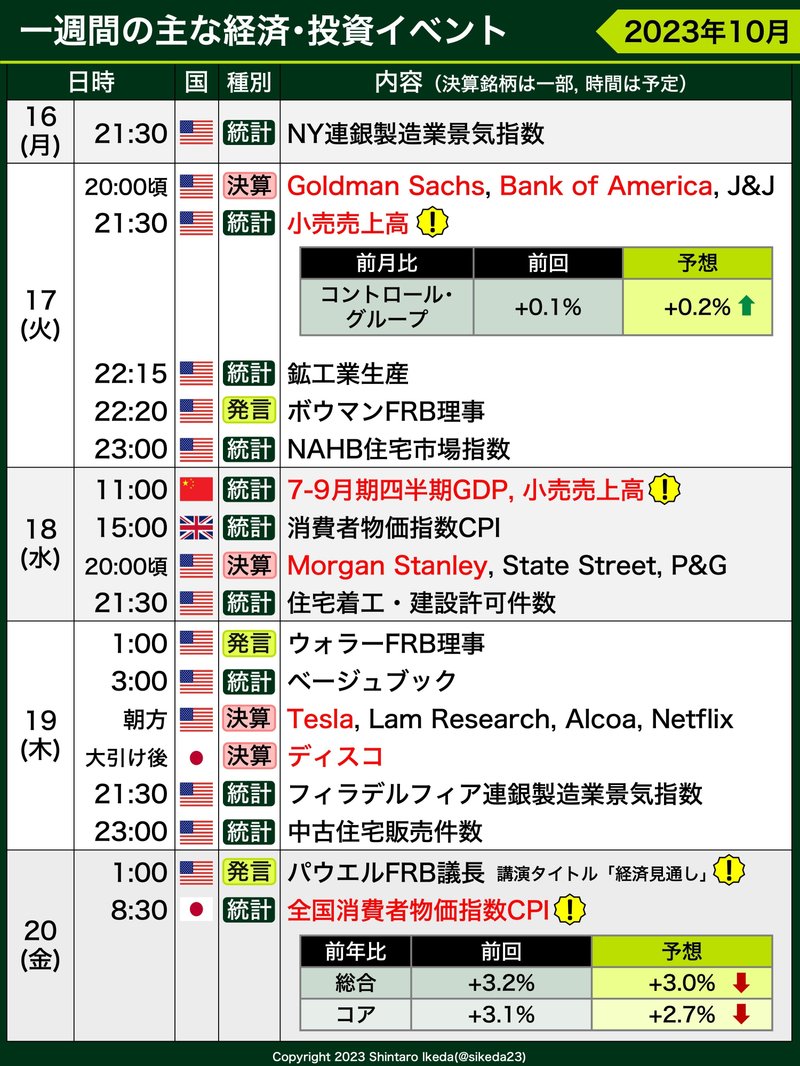

【今週の予定】主な経済・投資イベント(2023/10/16〜20)

<読了目安時間:6分>

経済指標

今週の経済指標では、🇺🇸小売売上高、🇨🇳7-9月期四半期GDP、🇯🇵全国消費者物価指数CPIの3つに注目が集まるほか、🇺🇸中古住宅販売件数や🇺🇸NAHB住宅市場指数といった住宅関連指標も予定されています。住宅関連指標では、住宅市況の弱さを改めて確認することになるでしょう。特に中古住宅販売件数は年率換算件数で388万件と予想されており、これはコロナピーク期2020年5月以来の低水準になります(コロナ禍を除けば、2010年以来の低水準)。

🇺🇸小売売上高(9月分)では、総合指数の前月比が前回+0.6%から今回+0.3%へと減速予想ですが、GDPの算出に関連するコントロール・グループ(リテール・コントロールあるいはコア小売売上高とも)は前月比が前回+0.1%から今回+0.2%へと堅調な推移になると予想されています。

個人消費動向について、このところ息切れ感が以前にも増して警戒されています。というのも、雇用統計にて労働参加率やパートタイマーの就労者数が上昇していることや、クレジットカード債務が増加していることなどから、家計貯蓄に余裕がなくなっているのではないか?(余裕がないので働きに出始めている、あるいはクレカローンの使用が増えている)と考えられるからです。もともと米国は日本ほど家計貯蓄志向が強くありませんが、これまでコロナ禍での補助金で下支えされていた家計状況が変わりつつあると考えていいでしょう。

年末シーズンにかけて消費は底堅く推移すると考えられますが、地区連銀レポートでは既に嗜好品などへの消費は減退している様子も明らかになっており、今後の動向に注目です。

🇨🇳中国の7-9月期GDPでは、前期比+1.0%と前回+0.8%から伸び率が拡大する見込みです。同時に発表される小売売上高も前年同月比+4.9%と前回+4.6%から拡大すると見られており、ひとまず中国経済の底堅さを確認したいところです。不動産バブルの崩壊など暗いニュースも多い中、中国政府は景気刺激策を相次いで発表しています。ただ、中長期的な伸び率縮小トレンドは変わっておらず、経済成長が既にピークアウトしたのではないか?と言われて久しい中国がこの苦境を脱することが出来るのか、不透明感がつきまといます。

出典:Investing.com

🇯🇵全国消費者物価指数CPI(9月分)は、日銀の金融政策動向を推し量る上で重要な指標であり、今回の主要3指数(総合、コア、コアコア)はそれぞれ前年同月比で伸び率が縮小する見込みです。特に、日銀が重視するコアCPI(価格変動が大きい生鮮食品を除く指数)は前年同月比が+2.7%と2022年8月以来、約1年ぶりに2%台まで落ち込むとみられており、この通りの結果となれば金融緩和継続との見方が強まるでしょう。日米の金利差が改めて意識されることから、政府の為替介入を警戒しつつもドル円相場は底堅い展開が予想されます。

もっとも、日銀は従来同指数の伸び率が今年末に1%台まで縮小すると予想していたことがあり、それと比較すれば上振れしている点は否めません。インフレ見通しの更なる引き上げも取り沙汰されています。長期金利の目安となる10年物国債利回りが0.8%を超えてくる中、イールドカーブコントロールの更なる修正(例えば、実質的な上限を現在の1.0%から1.5%に拡大する)あるいは撤廃に関しては引き続き議論の的になるでしょう。

企業決算

🇺🇸米企業決算は、ゴールドマン・サックスやモルガン・スタンレー、バンク・オブ・アメリカなどの主要銀行が予定されている他、テスラやネットフリックス、ラム・リサーチなどテック系の決算も始まります。

詳しくはこちら👇

🇯🇵日本企業の決算もいよいよ3月期大手企業が登場します。その先陣を切るのは半導体装置大手のディスコです。ディスコの株価はうなぎ登りであり、一時のキーエンスを想起させる推移になっています。バリュエーションはかなり高めになっており、市場からの期待を一身に受けている様子ですが、足元の業績はやや厳しめです。それでも、今期後半や来期に向けて復調するとの期待感が株価を支えているわけですが、その見通しについて今回の第二四半期決算で改めて確認しておきたいところでしょう。結果はXにて速報します。

その他、18日にはオランダの半導体装置大手ASML、19日には台湾TSMCの決算も予定されています。

FRB高官らの発言

今週末10月21日(土)からFOMC前のブラックアウト期間に入ります。ブラックアウト期間とは、FOMCに参加するFRB理事らや地区連銀総裁らは、金融政策に関する踏み込んだ発言が出来なくなる期間のことです。従って、FRB高官らから直接発言が聞かれるのは今週いっぱいとなるため、FOMCに関する材料として大きな注目が集まります。

※星印は投票権あり

10月16日(月)23:30 ハーカー総裁(フィラデルフィア連銀)★

10月17日(火)21:00 ウィリアムズ総裁(NY連銀)★

10月17日(火)22:20 ボウマンFRB理事★

10月17日(火)23:45 バーキン総裁(リッチモンド連銀)

10月19日(木)1:00 ウォラーFRB理事★

10月19日(木)1:30 ウィリアムズ総裁(NY連銀)★

10月19日(木)2:00 ボウマンFRB理事★

10月19日(木)4:15 ハーカー総裁(フィラデルフィア連銀)★

10月19日(木)7:55 クック理事★

10月19日(木)22:00 ジェファーソンFRB副議長★

10月20日(金)1:00 パウエルFRB議長★

10月20日(金)2:20 グールズビー総裁(シカゴ連銀)★

10月20日(金)2:30 バーFRB副議長★

10月20日(金)5:00 ボスティック総裁(アトランタ連銀)

10月20日(金)6:30 ハーカー総裁(フィラデルフィア連銀)★

10月20日(金)8:00 ローガン総裁(ダラス連銀)★

10月21日(土)1:15 メスター総裁(クリーブランド連銀)

市場は次回10月31日〜11月1日会合での金利据え置きを93%の確率で見込んでいます。既にCPIの公表を終えた後であることから、よほどのことがない限りこの見方は変わらないでしょう。従って、金利据え置きを既定路線とし、12月会合での利上げ有無に焦点が移りつつある状況です。その12月会合について市場は70%の確率で金利据え置きを予想しており、こちらも金利据え置き&利上げの停止を見込む向きが大勢です。9月会合で公表されたドットチャート(FRB高官らが考える政策金利の見通しを示す指標)では利上げ余地が残されていますが、FRB高官らの直近の発言では「追加利上げを慎重に考える」との趣旨が少なからず聞かれています。

以上が今週の主な経済・投資関連イベントでした。その他、イスラエルとハマスの衝突は事態が収拾する気配がなく、ガザ地区を対象とした大規模な地上が展開される可能性が取り沙汰されています。この問題は単純に「イスラエル vs ハマス」という構図では収まらず、イスラエル寄りのアメリカと、ハマス(あるいはパレスチナ自治区)寄りのイラン、そしてイランよりはやや距離を置きつつもパレスチナ寄りの姿勢を見せるアラブ諸国らの対立構造が背景にあります。

ガザ地区での攻勢が沈静化したとしても、根本的な問題が早々に解決することはないでしょう。その意味で、中東情勢は常に不安定化のリスクを背負っていることから、原油価格の乱高下や金融市場に突発的なネガティブ材料が出る可能性を念頭に置いておく必要があります。

最後までお読みいただきありがとうございました!記事へのスキマークや、note及びXのフォローもよろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?