「年金2000万円問題」年金制度の崩壊?!

皆さんこんばんは。

先日、令和元年6月3日に金融庁の「金融審議会 市場ワーキング・グループ報告書」が発表されましたね。その中でも注目されているのが、老後にもらう年金だけでは、老後の生活資金が2000万円不足するという事が話題になっていますね。

今回は、この「年金2000万円不足問題」について、「2000万円不足ってどういうこと?」「2000万円今から貯めろって言うのか!」といった世論に倣い、年金をテーマに記事を投稿していきたいと思います。

【そもそも騒がれている「年金2000万円不足問題」とは、なんぞや?】

まずは、先日話題になった金融庁からの報告書に実際どのような内容が記述されているのか見てみましょう。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。」(金融審議会 ワーキング・グループ報告書より抜粋)

要約すると、「老後、年金収入のみの夫婦世帯の場合、毎月約5万円の赤字が発生し、老後30年間過ごした場合には、約2000万円生活資金が不足する」ということです。つまり、この不足額約2000万円については、自助努力で貯蓄しなければならない、という趣旨です。

では、もう少し具体的な数字で考えてみましょう。

【人生100年時代で必要な老後資金】

現代を生きる私たちの多くが、100年は生きるであろうと、ここ数年でメディア等で言われています(いわゆる、人生100年時代のことですね)。ここでは、老後が約30年続いた場合を仮定して考えてみましょう。

☆老後生活30年で考えた場合の生活資金

<支出>

生活費:一般世帯で約26万円

<収入>

公的年金:一般的な会社員世帯で約21万円(国民年金+厚生年金)

<収支差>

▲5万円×12ヵ月×30年間=約▲1,800万円

ざっくり言うと、この不足額については「現状の年金制度では賄えないため、自助努力で貯めなさい」といいたい訳ですね。

【年金制度が信用ならない根拠って考えたことありますか?】

私は仕事柄、よくお客様から、「将来年金制度が信用できない」、「私たちの老後では年金は破綻(無い)していると思う」といったお話を伺います。これだけメディアで騒がれていれば、確かに公的年金は信用できない制度です。

しかしながら、私の見解は少し違って、「年金制度が信用できない制度ではあるが、だからと言って完全に破綻することは考えにくい」というのが、私の意見です。

【年金制度が完全に破綻することは考えにくい理由と信用できない根拠】

年金の財源は、主に3つ挙げられます。

①税金 ②年金保険料 ③積立金

まず、①税金です。税金を国民全員が納めないという暴挙にでた場合は破綻に向かうでしょうが、現状それは考えにくいでしょう。なんせ、日本は納税の義務がありますからね。

次に、②年金保険料です。年金保険料を納める対象者は、第一号被保険者(自営業等)、第二号被保険者(会社員や公務員)、第三号保険者(第二号被保険者の配偶者)に分けられます。この内、日本人の大半が、第二号被保険者及び第三号被保険者に該当します。いわゆるサラリーマンですね。サラリーマンの方は給与から天引きされます。つまり、保険料が徴収された後に、給与が振り込まれるので、未納になることは基本的にありません。実際に、年金保険料の未納率は約2%程度のため、年金保険料を皆が納めなくなるというのは、非現実的なわけですね。

最後に、③積立金ですが、この③が私が「年金制度が信用ならない根拠」となります。

【年金積立金の管理・運用を行う独立行政法人GPIF】

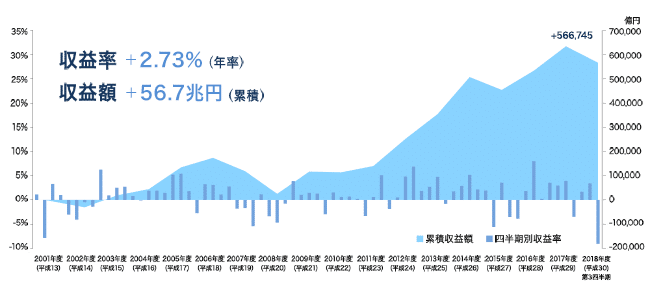

私たちが納めた年金保険料は徴収して管理されているだけではなく、運用をしています。その運用機関が、GPIF(年金積立金管理運用独立行政法人)です。GPIFが徴収した保険料を運用し、お金を増やし、年金支払額に充てています。では、運用実績はどのようになっているのでしょうか。次の図を参考に見てみましょう。

上図は、2001年~2018年のGPIFの運用実績グラフです。トータル運用収益額56.7兆円(利回りで言うと約2.7%)となっています。一見すると、プラスになっているので何も危機感は覚えないように見えますが、注目したいのが2018年の運用実績です。2018年の運用実績は、過去最高の赤字▲14.8兆円を叩き出しています。年金受給者は1年に約100万人増え、受給額は約6000億円増えています。これが何を意味するのか、勘のいい方であればお気づきかもしれませんが、もし今後運用実績が赤字傾向になっていくようであれば、老後に貰える年金受給額は現状の推測よりさらに少なくなり、結果として不足額はさらに増えていくことが予想できます。つまり、現状では老後の生活資金は約2000万円不足すると言われていますが、現役世代(特に20代~40代あたりの方)は、2000万円では済まなくなる可能性が非常に高いこととなります。

【現在を生きる私たちが取り組むべきこと】

今更言うまでも無いかもしれませんが、ずばり資産の運用と節約です。もし、現在貯蓄として銀行口座に余計なお金を預けていたり、定期や財形等の金融商品で貯蓄している方がいらっしゃれば、断言します。即止めて、お金の置き場を変えた方がいいでしょう。たかだか1%前後の利率の金融商品にお金をまわしていたところで、果たしていくら貯まるでしょうか?1年でも1日でも運用する時間を無駄にすると、長期的な目でみると大きな機会損失になります。

実際にどのような運用術があるのかは、メイン記事で紹介していきますが、私を含め日々アンテナを張って、自分の資産は自分で守っていきましょう。

この記事が気に入ったらサポートをしてみませんか?