診療報酬改定と投資銘柄の話

国策に売りなしという言葉がある。

厚生労働省が作成した、「令和5年度予算 国の一般歳出における社会保障関係費」によると、医療費は保険料も含めて総額41.6兆円の支出が見込まれている。(保険料6割、公費(国・自治体)4割支出)

国の予算が116兆円なので、金額の大きさ、経済に与える影響の大きさがわかると思う。

この医療費の主な使途である「診療報酬」の改定について、あまり投資家の関心は高くないのではと思い、この記事を書いている。

診療報酬畑にいる人はそもそも相当激務なので、個別株投資をしている人をあまり知らない。単純に知らないだけかもしれないが、もしかしたらある程度自分のエッジになり得るかもしれないので思考をまとめていきたい。

※下記にいくつかの条件を添えて銘柄をピックアップしますが、投資は自己判断でお願いします。あくまで診療報酬改定がプラスに作用する可能性のある企業のピックアップで、実際の業績はその他の要素に大きく左右される可能性も考えられます。以下の記載は投資行動の推奨ではないことを念のため申し添えます。

1、診療報酬改定について

令和6年度診療報酬改定は、+0.88%の増額改定となった。国の負担増は800億程度。内訳としては、賃上げとして+0.89%分が使われるようだ。公費分の負担割合がわからないが、仮に国の負担が4割だとしても2000億程度のお金が医療人材への賃上げ分に流れ込むことになる。

財務省が「クリニックの売り上げ」を元に診療報酬を引き下げようとし、必死に厚労省、中医協、医師会が「病院の売り上げ」「賃上げの重要性」を訴えて応戦するという構図で、なんとか増額改定を勝ち取ることができた。

財務省の言い分は、「賃上げ分は増額したが実質マイナス改定」

厚労省の言い分は、「ここ10年で最大の増額改定」

として収まるべきところに収まったというべきか。

「高齢者の基本医療を3割に」など、観測気球と思われる記事も乱れ飛んでいた。

また、薬価は-0.97%(国費-1200億)、材料価格は-0.02%(国費-20億)で、合計すると-1%になるようだ。

詳しい内容は令和6年2月ごろ公開され、新しい診療報酬が適用されるのは令和6年6月からになる。

さて、診療報酬改定でどの業界が得をするのかというのが疑問になる。

現在公開されている情報をもとに下記にまとめていこう。

2、診療報酬改定が追い風になりそうな業界

1、人材(看護補助者)

どの医療機関でも看護師、看護補助者の確保に苦しんでいる。

特に看護補助者の確保には苦戦している。理由としては、介護業界との人材の取り合いだ。「介護職員の処遇改善加算」にあり、近しい仕事内容(介護助手の方が楽という説もある)にも関わらず「介護助手」の方が時給が高いためだ。介護助手で時給2000円超えという話をよく聞く。

「看護補助者」「介護助手」のねじれについては問題視されており、令和6年度診療報酬改定についての資料ではこのように記載されている。

(1)現下の雇用情勢も踏まえた人材確保・働き方改革等の推進【重点課題】 (基本的視点)

○ 2023 年の春闘などを通じて賃上げが行われているものの、医療分野では賃上げが他の産業に追いついていない状況にある。そうした中で、医療分野にお ける人材確保の状況は、目下のところ、高齢化等による医療需要増加の一方、 4 有効求人倍率が全職種平均の2~3倍程度の水準で高止まるとともに、入職 率から離職率を差し引いた医療分野の入職超過率は0%に落ち込むなど悪化 している状況であり、また、長期的にも、人口構造の変化により生産年齢人口 の減少に伴った支え手不足が見込まれる。

〇 このような状況を踏まえ、必要な処遇改善等を通じて、医療現場を支えている医療従事者の人材確保のための取組を進めることが急務である。その際、特 に医師、歯科医師、薬剤師及び看護師以外の医療従事者の賃金の平均は全産業平均を下回っており、また、このうち看護補助者については介護職員の平均よりも下回っていることに留意した対応が必要である。

おそらく「看護補助者」の賃金に留意した大幅な是正対応があるのではないだろうか。そうでないと「働き方改革・タスクシフト」に影響が出るので・・・

看護補助者の派遣をやっている会社は、介護助手の派遣もやっている。また、介護報酬改定でも更なる賃上げが図られるよう(介護報酬改定のうち+0.98%賃上げ)なので、相当な売り上げ増が見込まれる。

国費が427億円、自治体負担割合がおよそ8割なので、2000億相当のインパクト?合ってるかな?(令和6年度予算案の概要 (老健局)について)

そうなると弾(職員)をどれだけ確保できるかが課題になるだろう。

2、医療DX関連(電子カルテベンダー)

来年の12月2日に保険証を原則廃止してマイナンバーカードへ移行することになったので、円滑に移行されれば重複処方の減少、特定検診の結果の取得、保険請求(レセプト請求)手続きの簡便化がされることになる。

マイナンバーカードのカードリーダーのシェアが高いのはパナソニックなのだけれど、パナソニックほどの大会社になるとどれだけの恩恵か怪しい。

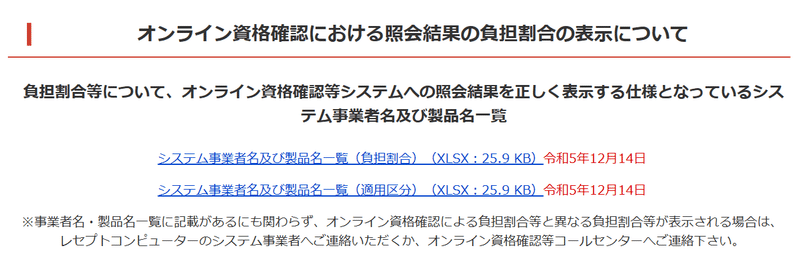

医療DXの恩恵を大きく受けるのは、会社規模から電子カルテベンダーになるだろう。ただ、電子カルテベンダーの技術力はピンキリであり、負担割合すら正しく取得できず、医療DXの足を引っ張るようなベンダーが多く存在する。

オンライン資格確認の医療機関向けページにはこんなベンダーまとめが存在するくらいだ。公開当初はもっと少なかった(50社前後だったと思う)が、それからは流石に増えてきた。

電子カルテベンダーの株を買う前にその銘柄が掲載されているか念のため確認をおすすめする。

業界シェア1位、3位、7位が未対応、対応未定。6位は来年6月までに対応らしい。

マイナンバーと保険証の紐づけについては何度もニュースになっているが、本当に問題なのは正しく負担割合を取得できない電子カルテベンダーのの方だ。

一応リストのリンクを載せておくのでよろしければ。

ここに載っているから優良銘柄とは思わないが、載っていない銘柄は技術力・対応で相当劣っていることは間違いない。

例えば執筆現在、富士通Japan株式会社が未だに負担割合を正しく表示できず、対応も予定していないのには驚いた。(令和5年12月30日閲覧)

コンビニで住民票発行したら違う人のが出たのも同社だったような・・・

ちなみに国は、デジタル庁、厚労省の横断的に標準型電子カルテ構想と銘打って、最低限の機能を提供、アドインとしてベンダーが開発するという構想を進めている。

(標準型電子カルテ検討ワーキンググループ)

(第一回標準型電子カルテ検討ワーキンググループ資料より)

この事業を取る会社を当てられたらFIREワンチャンあると思うけれど…

正直外れた時のリスクが高すぎるので、診療所向け電子カルテベンダーのみの会社は選出から除外し、病院向けにフォーカスしたい。

3、銘柄選出

さて、これまでの話を元に色々銘柄を抽出してみた。

終値は2023/12/29現在。PER、PBR、配当利回りはSBI証券より。

この銘柄が来年どうなるか楽しみだ。

1、ソフトウェアサービス(3733)終値9830円

「負担割合等について、オンライン資格確認等システムへの照会結果を正しく表示する仕様となっているシステム事業者」という低すぎる条件でスクリーニングしたら、上位のシェアを占める会社はソフトウェアサービス、NEC、ソフトマックスしか残らなかった。(合計シェア33%)

他の電子カルテは通常のオンライン資格確認フローで高齢者の負担割合が正しく確認できないっておかしくないですかこれ。

徳洲会や国立病院機構(NHO)、地域医療機能推進機構(JCHO)のような官公庁系の病院で採用実績の多い電子カルテベンダー。

12/29終値で、PER10.22倍、PBR1.62倍、配当利回り1.32%となっている。株価はそんなに割高な水準ではない。ROE 3年連続二桁は驚異的。

今後も継続的な成長が期待できると思うのに、株価に織り込まれていないように見える。

2、ソフトマックス(3671)終値746円

同社も同じ条件で抽出された。思えば件のホワイトリスト公開当初から、早期対応予定と明記し、早々にリスト入りを果たした。(ソフトウェアサービスの対応は11月以降だったと思う)

こちらもJCHOをはじめとした公的病院に導入実績を持つベンダー。ただ、現状のシェアはそこまで高くないようだ。

12/29終値で、PER10.18倍、PBR1.55倍 配当利回り4.02%となっている。

配当利回りは、記念配当のおかげで高くなっており、通常の配当予定であれば利回りは2.68%。また、ROEはこちらも3年連続二桁。配当落ち後で結構売られていることから、今後も注目していきたい。

3、メドレー(4480)終値4400円

人材関連として、医療関係の転職に大きなシェアを持つ同社をピックアップ。会社自体のビジネスモデルはニデックやエムスリーのようなM&Aを繰り返し、既存の自社事業に連携させて成長していくもののようだ。

また、診療所向け電子カルテも行っており、無床診療所に限るとシェア1位。うまくいけば人材、医療DXの両面で診療報酬改定の恩恵を受けることができるのは面白い。

12/29終値でPER61.8倍、PBR8.29倍、無配とかなり今後の成長が織り込まれている。値動きが荒すぎてよくわからないけれど、同社の動向には引き続き注目していきたい。

4、ソラスト(6197)終値616円

人材関連として、医療事務業界に大きな実績を持つ同社をピックアップ。

医療事務は1位がニチイ、2位がソラストの時代が長らく続いていた。病院というパイはあまり大きくないので、しのぎを削っていたり、談合したりしていた。

介護についてはM&Aで取得した事業所の運営が主になるようだ。ただ、医療事務と介護人材のジョブローテーションは少なからず行われているのではないだろうか。

PER9.17倍、PBR2.4倍、配当利回り3.25%というのは割安に思える。

医療事務派遣、委託というビジネスモデルは利益率が低く、介護にシフトする方向性は面白いと思う。株価のチャートは気になるが今後も注目していきたい。

5、キャリア(6198)終値404円

介護施設の人材派遣で抽出したら出てきた会社。高齢者向け求職サービスを提供している。高齢者が高齢者を介護する構図、いかにも日本だな・・・という感じがして抵抗があるのだが、受け入れていくべきなのだろう。

また、同社の介護人材の教育が経済産業省のリスキリング事業として採択されており、人材教育→定着のフローができれば、今後人員確保の面でもあまり苦労しないのかもしれない。

PER20.2倍、PBR1.83倍、無配となっており、それほど成長は織り込まれていないが、結構面白いかも。

4、まとめ

いかがでしたでしょうか。全体的にPER、PBRが低めでそんなに診療報酬改定の話が株価に織り込まれていないように見受けられました。

私が不勉強なだけで、実際一企業には大して影響ないのかもしれませんが・・・

今晩見かけたツイート(下記参照)が思いの他刺さったので、CFや事業計画など、ファンダにもっと踏み込んでみたかったのですが、1、2で政策並べていたら疲れてしまったので端折っちゃいました。

特にメドレー、ソラストの事業計画は意欲的でかなり面白いので、実現可能性含めてもう少し調べてみたいところです。

年末年始の休みを利用して、自分自身は引き続き銘柄を見ていこうと思います。ではでは。

この記事が気に入ったらサポートをしてみませんか?