【初心者向けざっくり解説】三菱UFJフィナンシャルグループ:2023年3月期決算

※2023年8月29日更新

シリーズ第一弾として、三菱UFJフィナンシャルグループの2023年3月期(2022年度)決算の概要について、以下の「2022年度決算ハイライト」資料をベースにざっくりと解説していきます。簡単な企業分析にお役立てください。

ソース:highlights2303_ja (mufg.jp)

2022年度決算の概要

親会社株主純利益は1兆円越えで予算達成。好調なのがわかります。ちなみに、純利益が1兆円を超える会社は国内に数えるほどしかありません。ネットでは銀行オワコン説をよく聞きますが、業績を見ればまだまだ超のつく優良企業です。

参考:「当期純利益が1兆円を超えた決算期」の回数ランキング|会社四季報オンライン (toyokeizai.net)

なお、通常の決算書ではあまり見かけない「業務粗利益」という用語が出てきますが、銀行は「モノ」を売るのではなく、「お金」を貸したりしてその役務の対価を得るのが仕事ですので、一般企業の「売上」にあたる概念がなく、いきなり「業務粗利益」といういわゆる粗利が出てきます。銀行の決算書の見方については以下の全銀協の資料に詳しいのでご参照ください。

参考:https://www.zenginkyo.or.jp/fileadmin/res/abstract/efforts/smooth/accounting/disclosure.pdf

また、ROE(Retern on Equity)を経営指標としていることもわかります。ROEについては、三菱UFJモルガンスタンレー証券が解説してくれているので、もし理解に不安があればぜひ確認しましょう。

参考:ROE(自己資本利益率)とは?|用語解説|三菱UFJモルガン・スタンレー証券株式会社 (mufg.jp)

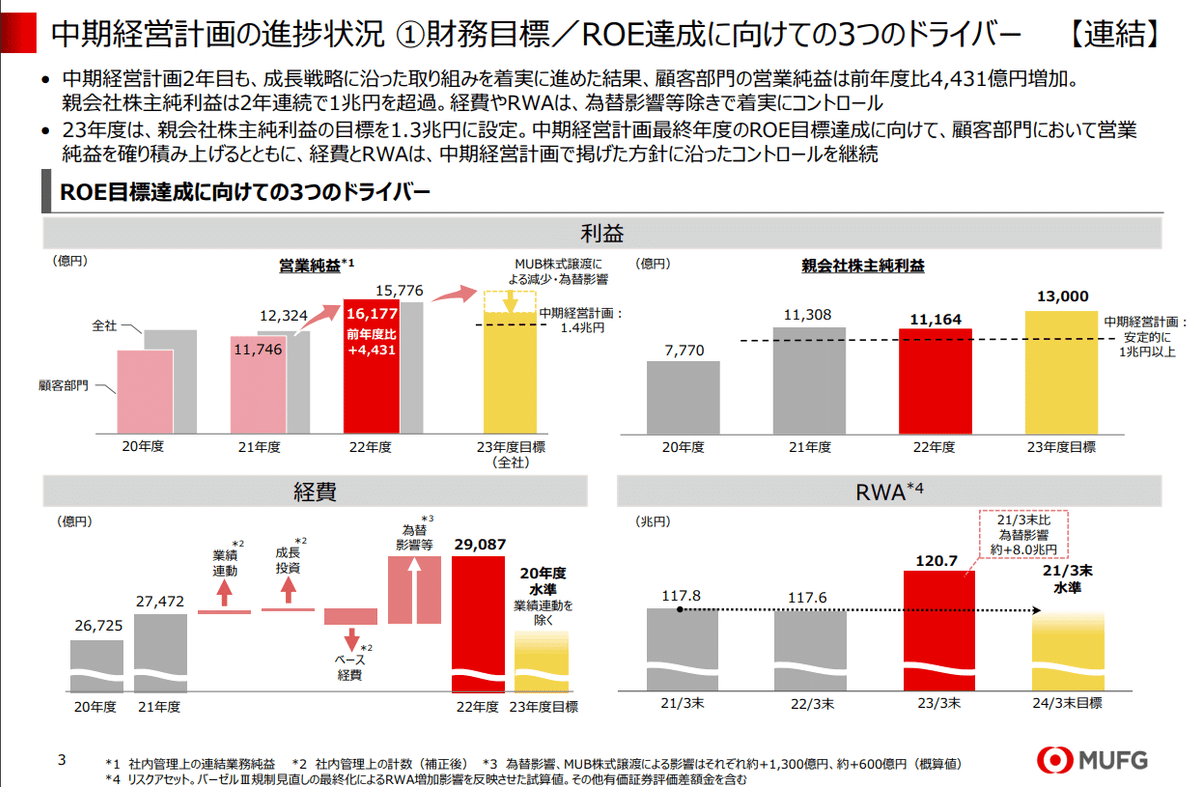

中期経営計画の進捗状況 ①財務目標/ROE達成に向けての3つのドライバー

ROE達成に向けて3つのドライバー、即ち「利益」「経費」「RWA(Risk-Weighted Asset)」の3つをKPIに置いていることがわかります。ROEを高めるためにはReturn、つまり利益を出すことが重要ですので、利益と経費をKPIとしていることはわかりやすいですね。

一方で、RWAをKPIとしているのは何故でしょうか。銀行には色々な規制があるのですが、その1つにバーゼル規制という自己資本比率規制があります。専門的になるので今回は詳細割愛しますが、自己資本を計算する際に、一般企業であれば自社BSの総資産が分母になりますが、銀行の場合はRWAというリスク度合いを勘案した資産額を分母として計算する必要があります。そして、MUFGの様なグローバル金融機関は、RWAを勘案した自己資本比率を8%以上に維持することが求められているので、あまりRWAが大きくなりすぎると自己資本比率規制を守れなくなるのです。

一方で、ROEを高めるためには自己資本が少ない方が都合がよく、バーゼル規制とROEは逆インセンティブが働く関係です。バーゼル規制を遵守しつつ、ROEを高めていくために、利益や経費だけではなく、RWAもKPIに置き、一定水準以上にRWAをコントロールすることを自らに課している、ということです。この1スライドで、色々なことが読み取れますね。

中期経営計画の進捗状況 ①財務目標/ROE・株主還元

ROE、そして連続増配と、株主視点に立った経営を徹底する姿勢を示しています。もっと投資家にとって投資効率の良い銘柄になっていくぞ、という意気込みが感じ取れますね。

ここでも、「普通株式等Tier1比率」という銀行以外では見慣れない言葉が出てきます。英語では”Common Equity Tier 1”という表現であるため、業界では一般的に「CET1比率」とも呼ばれています。これは何かというと、先ほど少し触れたバーゼル規制における、「分子」の1要素です。バーゼル規制では、分母はRWAになると先ほど説明しましたが、分子にも計算ロジックがあり、分子を構成する要素の中で最も「質の良い」自己資本が「CET1」です。つまり、「CET1比率」が高いということは、安定性の高い自己資本を蓄えており、もし金融危機なんかが起きたとしても倒産しにくいということになります。

本文中にも「普通株式等Tier1比率は 10.3%、一部の海外金融機関の破綻等に端を発する実体経済等への影響を見極めるため、ターゲットレンジを上回る水準を維持」とあり、将来的なリスクに備えてあえて高くCET1比率を維持していることが伺えます。

中期経営計画の進捗状況 ②主要戦略

資料の左側からは、アジアの金融機関へバンバン投資しているのがわかります。合計で2,000億円弱の投資です。アジアでプレセンスを高めていく戦略、ということですね。

ちなみに、銀行は日本だけではなく、各国で様々な規制があり、おいそれと簡単に銀行を作って業務をしていくことはできません。いわゆる規制産業です。そのため、自社で頑張ってアジアの各国に銀行を作っていくのは時間が掛かっていまい、出資やM&Aを通じてインオーガニックな成長を実現するのがある種の「正攻法」です。

そして資料の右側からは、オープンイノベーションにより、既存の銀行業務に捉われない、新たな金融機能を創っていく戦略が示されています。僅か十数ページの決算説明資料の半ページを占めているくらいですから、相当力を入れて展開を進めているのでしょう。確かに、アジアに投資をして既存の銀行業務を拡大していくだけでは、マクロトレンドとして銀行という機能自体がフィンテック等に取って代わられる可能性には対応できていませんから、こういった新たな機能獲得も中長期的な観点で重要だと言えそうです。

サステナビリティへの取り組み

このページは社会トレンドにしっかり対応した内容ですね。カーボンニュートラル、人的資本、どちらも大企業を中心に対応の必要性が年々高まっている領域であり、稼ぐという財務的インパクトだけではなく、こういった非財務的インパクトも勘案して運営している、というメッセージと受け取れます。

損益サマリー

細かく見ていけば色々面白い点がありますが、今回はざっくり解説なので割愛します。各数字がどんな水準にあるのかはざっと見ておくとよいと思います。

事業本部別業績①

略称が多くてわかりにくいですが、HPに解説がありました。

参考:事業内容|三菱UFJフィナンシャル・グループ (mufg.jp)

非常に面白いのは、おそらく一般的なイメージ以上にグローバルに稼いでいる、ということです。完全国内の部門は「R&C」と「JCIB」のみですが、2つを足し合わせても6,000億円超で、全体の半分も占めていません。もちろん、他の事業本部にも国内取引は多分に含まれていると思いますが、決して少なくない部分がグローバル収益だからこそ、グローバル部門として運営しているのだと想像すると、収益のかなりの割合が日本以外からもたらされていることになります。

加えて、市場と受託財産という貸付等の伝統的な銀行業務とは別軸で2,400億円超の利益を生み出しているのも面白いポイントです。

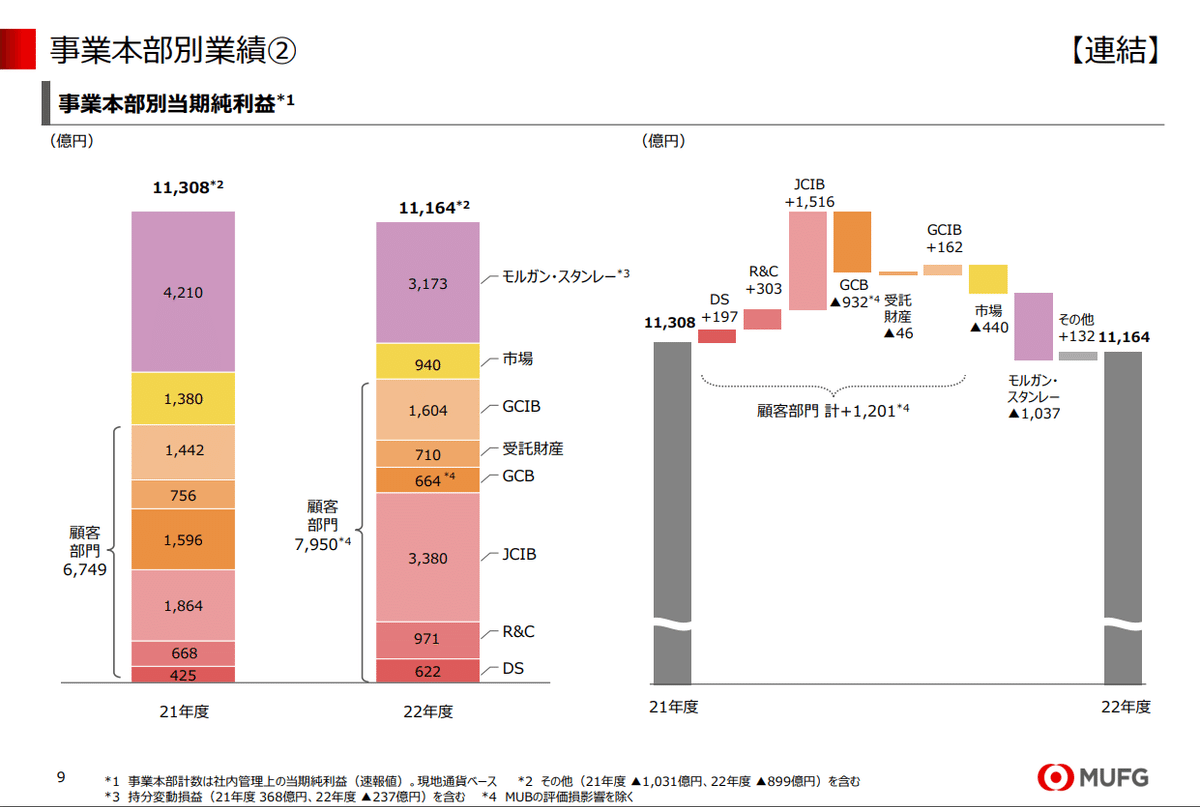

事業本部別業績②

とにかくモルガン・スタンレーのもたらしている利益がとんでもない、という一言に尽きます。

MUFGは、リーマンショック真っ只中の2008年、モルガン・スタンレーへ9,000億円規模の巨額出資を行い、それでモルガン・スタンレーは実質的に救済されたという歴史があります。その時に出資に踏み切ったリスクテイクが、いまだに巨大な利益となって返ってきているということです。

参考:2008年9月22日 三菱UFJ、モルスタに出資 9000億円、相乗効果を発揮 - 日本経済新聞 (nikkei.com)

2022年度業績目標達成率と業態別内訳

MUFGグループと括っているとはいえ、まだまだ銀行本体が利益の大半を稼いでおり、そこに前述のモルガン・スタンレーの利益が乗って、グループ利益の大半が生み出されている、ということがわかります。

B/Sサマリー

銀行のB/Sは特殊で、一般企業とは反対に、預金が負債の部に置かれ、ローンが資産の部に置かれます。銀行からすると、預金者が預けているお金は預金者からお金を借りていることになるので負債の扱いとなり、ローンは銀行から顧客に貸し付けているため、銀行にとっては資産の扱いとなる、ということです。

右側の貸出金推移を見ると、貸出残高は平行推移しています。伸びていないということです。それでも利益は伸びているので、ただ貸し出しを増やすことで利益を上げている、という単純な構造ではなくなっている、ということがわかります。

国内貸出金/海外貸出金

海外の金利が上がっているので、海外の貸出利鞘が伸びていますね。中央銀行が金利を上げると、銀行株の株価が一気に跳ね上がるのは、ここに理由があります。

保有有価証券の状況/自己資本の状況/ご参考

この辺りはかなり細かい情報ですが、前述のバーゼル規制が気になる方や、一過性の評価損についてもっと知りたい方は、よく見てみると学びがあると思います。基本的にはざっと流し読みでOKです。

以上です。今後も別の企業も解説していきたいと思うので、読んでくださった方はぜひご意見ください。

この記事が気に入ったらサポートをしてみませんか?