資産運用2020振り返りとこれから

久しぶりに資産運用の記事でも書こうかと。

資産運用って基本的にポートフォリオを決めたら何もすることがないんですよね。

ポートフォリオも、どこまでリスクを負うかで決めるわけです。

あとは仕事して貯まっていく現金で株式などを買っていくだけです。

なので呟くことも記事を書くこともなかったんですが、今回は私の資産運用の2020年を振り返ってこれからを考えていきたいと思います。

参考になればと思って書きましたが、初心者向けの記事ではないと思いますので興味ある人は読んでください。

これまでの私の運用方針

考え方としては現金<株式それだけですね。

淡々と現金が貯まってきたら適当に株式を買っていくそれだけです。

売ったりは基本しません。

簡単ですね。

基本的には世界株式インデックスが中心ですが、米株を多めに保有しています。

これは米株の今までのリターンが高いからですね。

人に勧めるときは世界株インデックスの商品、楽天VTやeMAXIS slim 全世界株式を勧めます。

これはアメリカ一国投資はリスクが高いと考えるからです。

しかし米株の今までのリターンが高いのも事実なので米株だけでもいいとは思います。

僕は半々くらいの割合で世界株と米株を保有しています。

世界株の中の米株が50〜55%弱くらいの割合なので75%くらい米株を持っていることになります。

リスクとリターンを分かっていれば適当に調整すればいいと思います。

ただ株式100%のポートフォリオはつまらないというのが実際のところです。

ここで出会ったのがレバレッジファンド でした。

(レバレッジファンド については過去の記事で書いています。

https://note.com/ritsumi/n/n159ec28aade5

有料ですし、初心者にはお勧めしません。

ちなみに詳しく考察とかしてるわけではありません。)

2〜3年前くらいレバレッジファンドの存在を知って、SPXLとTMFを適当に買いました。本当に額も適当ですね。

私の場合、人的資本(これから働いて得られるであろうお金)に比べて金融資産が少なかったのでリスクを負うことができました。

リスクを負うことが最善の投資戦略ではないことは明白ですが。

そして1〜2年前にグローバル3倍3分法ファンドの存在を知り、これも適当に買いました。

まあいいでしょうという感じで、人的資本という入金力に任せた適当戦法ですね。

入金力はそれほどとは言えないですが、その頃の金融資産に比べれば十分と言えるものでした。

基本は株式インデックスですが、気づいたら2〜3割くらいレバレッジファンドになっていました。

だんだん金融資産が増えていき、ややリスクを負いすぎなのかなーどうなのかなーと思っていたら、いわゆるコロナショックで株価の暴落が起きました。

この暴落は自分のリスク許容度を知るにはいい経験でした。

気持ちよく下がっていくあの感じはなかなか味わえませんね。

株式もそうですが、SPXLもそれなりに持っていたので当然資産はかなり減りました。

ただもちろんこれは想定していたことですね。

ほぼ株式が大部分を占めるので株価の暴落が起きれば資産が減るのは当然のことです。

問題はリスクの取りすぎかどうかです。

リスクを負いすぎかなーと思っていたのですが、精神的にはほとんどダメージは受けませんでした。

自分のリスク許容度を知るにはいい機会だったと思っています。

暴落した時の記事にも書きましたが、暴落してもどうするべきかは結局現金より株式を保有する。ただそれだけです。

暴落している時も淡々と現金で株式を買う、ただそれだけでした。

SPXLのヘッジ目的のTMFは暴落の時に全部売って、SPXLを買い増しました。

これも結構適当です。

これからの運用方針など

2021年になった今はもう世界株や米株もコロナショックから戻っています。

SPXLすらも戻っていますね。

気づいたら、金融資産も増えており、SPXLの占める割合はややリスク取りすぎかなーと思えるくらいになってしまいました。これは調整しないといけません。

金融資産が人的資本と比べて小さくはないくらいの状態になってきたので、これからはリスクの取りすぎに注意していかないといけません。

一つの運用方針として、リスクを抑えたポートフォリオにレバレッジをかけるというものが強いかなと考えています。

例えば株式:債券の60%:40%に1.5倍レバレッジをかけて90%:60%とかもしくはレバレッジバランスファンドそのものもそうですね。

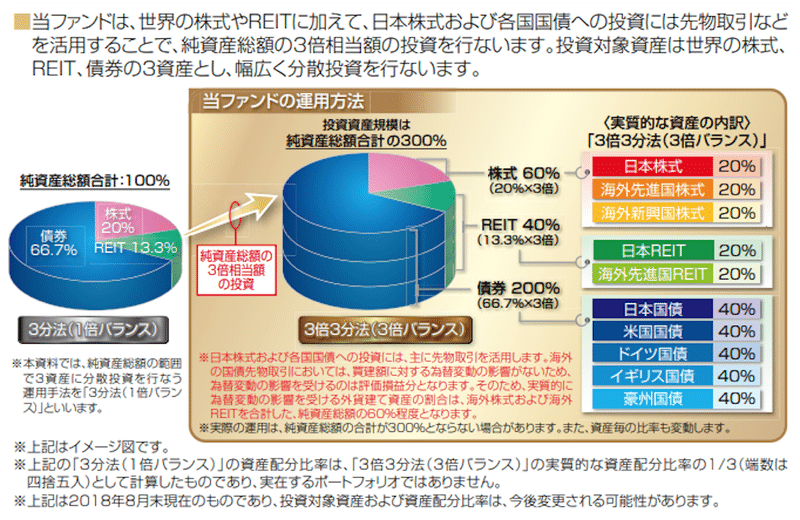

例えばグローバル3倍3分法ファンドは下図のような感じですね。

ただレバレッジをかけるということは金利の問題やレバレッジファンドを活用すると手数料の問題があり、長期的にリターンの向上につながるかはどうかなという感じです。

それをシミュレーションする能力もありません。

オプション取引を活用すれば解決する部分もあるかも知れませんがそこまでやるのは大変ですし、面倒です。

時間もそこに費やしたくありません。

結局凡人らしく株式100%が一番シンプルで強いんじゃないかとも思います。

若いうちは株式100%でリスクを抑えたくなったら債券や不動産、ゴールドなどのアセットに分散させる。

結局は最初にも言いましたがリスクをどれだけ負うかなんですよね。

私のこれからは基本株式のインデックス中心ですが、30代のうちは一部SPXLとグローバル3倍3分法ファンドは保有しようかとは考えています。

多少のリスクを負っていく感じですね。

まだまだ働きますしね。

コロナのせいでお金の使う機会は激減しました。(この前の地震でテレビとアイパッドが壊れたのは痛かった)旅行も行けないし。飲みにも行けないし。

よくよく考えるとコロナなくても私はそんなにお金って使わないんですよね。

たまに飲みに行けて、不自由なく暮らせればそれでいいですよね。みんながみんなそうではないとは思いますが。

お金をいくら持ってるとか、何を持ってるかよりも何をするかの方がよっぽど大事なんですよね。

一見無意味なことでもひたむきに一生懸命やるのが人生で意外と大事なんだと思うんですよね。私は。

麻雀でもいいし、それこそなんでも。

一部でFIREと言って経済的自由を得てセミリタイヤしようとする人もいますが全く目指していません。

時間をかけてやりたいことがある人は別ですが、多少嫌な仕事だとしても、仕事を辞めても基本幸せにはなれません。

長期の失業状態は著しく幸福度を下げることが分かっています。

誰からもそして社会からも必要とされていない状態というのは精神的によくないわけですね。

経済的自由を得て仕事を辞めようとは全く思っていませんが、お金の余裕は仕事の精神的負担を軽減させます。

お金をえるために働いているのは事実ですが(お金をえるためだけとは言ってない)、お金のために熱心に働かなくてもいいというのは精神的に楽です。

最後にお金に興味がない人でも積立NISAとiDeCoで株式を買うのはやったほうがいいと思います。

ほんとそれだけで十分な気がします。

それではまた

この記事が気に入ったらサポートをしてみませんか?