医療費が高くなってしまったとき【高額療養費制度】

こんにちは!

今日は医療費の負担を抑える【高額療養費制度】についてお話します。

健康や医療について考えることが多い毎日ですね。

もちろん健康であることが第一ですが、もし長く治療が必要な状況に自分自身や家族がなった時に、経済的な基盤を損なわないよう使える制度について知っておくことが大切です。

ぜひこの記事を読んで備えてください!

1.高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

つまり、医療費の自己負担額には上限があり、その上限を超えて支払った医療費については払い戻しを受けることができる制度のことを言います。

(イメージ図)

なお、自己負担の上限額は、年齢や所得によって異なります。

自己負担上限額については後で詳しくお話しますね。

2.対象となる人

高額療養費制度を利用できる対象の方は、公的医療保険に加入している方です。

公的医療保険とは、国民健康保険、社会保険の健康保険、後期高齢者医療制度、共済組合などが含まれます。

もちろん、本人だけでなく扶養として健康保険に加入しているご家族の方も対象となります。

3.自己負担限度額について

それでは最も重要な「自己負担限度額」についてお話していきます。

自己負担限度額は、ご自身の所得(収入)と年齢によって細かく設定されています。

社会保険の健康保険と国民健康保険の方を例として見ていきましょう。

※ご加入の健康保険によっては基準が異なる場合がありますので、必ずご自身の加入健康保険に確認してください。

(1)69歳以下の方の場合

所得に応じて5つの区分が設けられています。

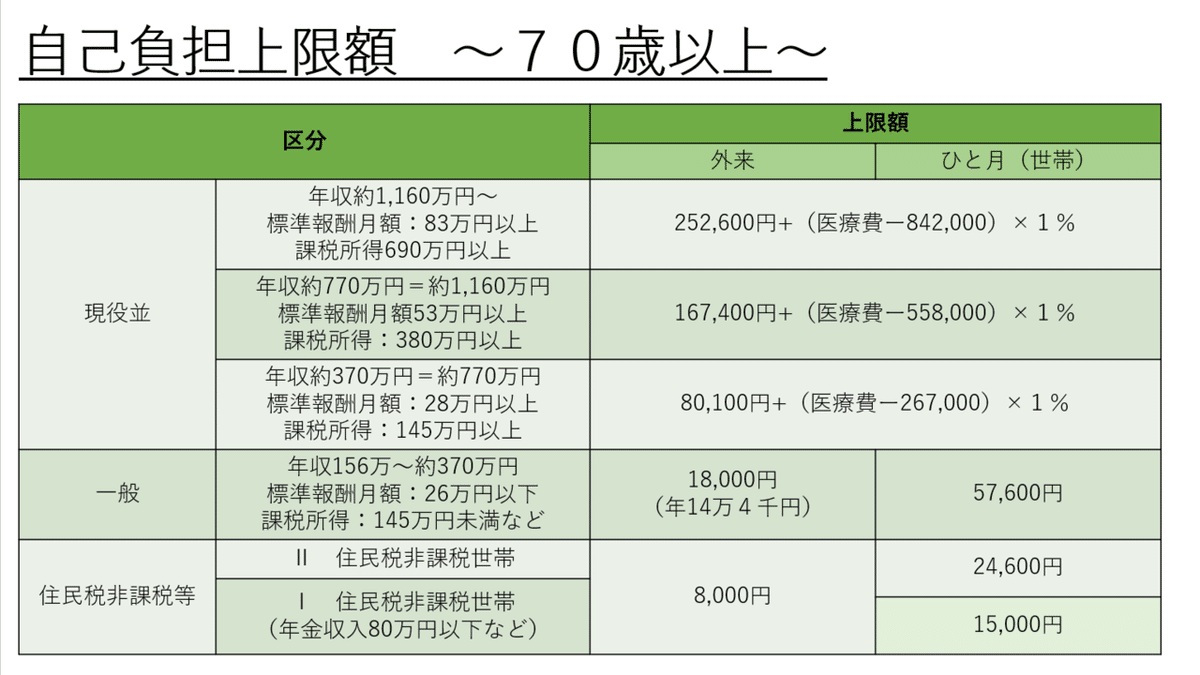

(2)70歳以上の方の場合

70歳以上の方の場合には、所得に応じて3つの大きな区分と、さらに所得の金額によって細かく区分が分かれています。

(参考)厚生労働省保健局「高額療養費制度を利用される皆さまへ」

(3)高額療養費の金額の調べ方

高額療養費の払い戻しを受けるために重要な自己負担限度額についてお話しましたが、実際の医療費と払い戻しを受けた場合の金額がうまく算出できない、見通せない、という方は、下記「高額療養費簡易試算」ページもご参考くださいませ。

69歳以下の方しか利用できませんが、おおよその金額を概算することができます。

協会けんぽ:高額療養費簡易試算(平成27年1月診療分から:70歳未満用)

4.さらに負担を軽減する制度①世帯合算

(1)世帯合算とは

医療機関を1回受診した分の窓口負担(自己負担)では自己負担限度額を超えない場合でも、1か月の間に生じた医療費の自己負担金額を合算して、高額療養費を受けることができる制度です。

具体的には、

①医療機関を複数受診した場合

②通院と入院が同じ月に発生した

③同じ世帯にいる他の方が同じ月に受診した場合

※同じ健康保険に加入している方に限ります

といった場合に、窓口でそれぞれ支払った自己負担額を一か月単位で合算することができます。

合算した結果、自己負担額を超えた場合、超えた分を高額療養費として支給を受けることができるので活用しましょう!

ただし、69歳以下の方については、自己負担金額が「2万1千円以上」の場合に限って合算されるのでご注意ください。

(2)具体例

文章だけだと、とても分かりにくいですよね。

結局どういうこと?と思われた方もいらっしゃると思います。

イメージしやすい例として、「1人が1か月の間に複数の病院を受診した場合の例」をご用意しましたのでご覧ください。

ご理解の一助になれば幸いです。

このように、1回の受診では高額療養費制度を受けることができない場合でも、高額療養費の対象になる場合が有ります。

医療費の負担を下げるためにも、ご自身とご家族の1か月の医療費についてはしっかりと把握することが大切ですね。

5.さらに負担を軽減する制度②多数回該当

(1)多数回該当とは

様々な理由で、定期的な通院をされている方など、療養が長期に及ぶ場合には、さらに負担を軽減できる制度が用意されています。

それが「多数回該当」です。

多数回該当とは、過去12か月以内に3回以上、自己負担上限額に達した月がある場合には、4回目から「多数回」に該当し、自己負担の上限金額が下がる制度のことを言います。

(2)多数回該当になった場合の自己負担上限金額

先ほどお見せした自己負担上限額が、多数回該当にあたった場合どのように変化するのか見てみましょう。

①69歳以下の方の場合

②70歳以下の方の場合

このように定期的な通院がある場合にはより自己負担額を抑えることができます。

ただし、多数回該当に当たる場合でも自動的に自己負担額の上限が切り替わるわけではありません。

ご自身の加入する健康保険へ申し出て上限を変更するお手続きが必要となりますので、ご注意ください。

協会けんぽの場合には、1か月ごとに提出する「高額療養費支給申請書」にて、「診療月以前1年間に、高額療養費に該当する月が3か月以上ある場合」という項目がありますので、そちらに必要事項を記入することで申請が可能です。

申出の方法がわからない場合には、お手元にある保険証を確認し、ご自身が加入している健康保険へお問い合わせをしてみてください。

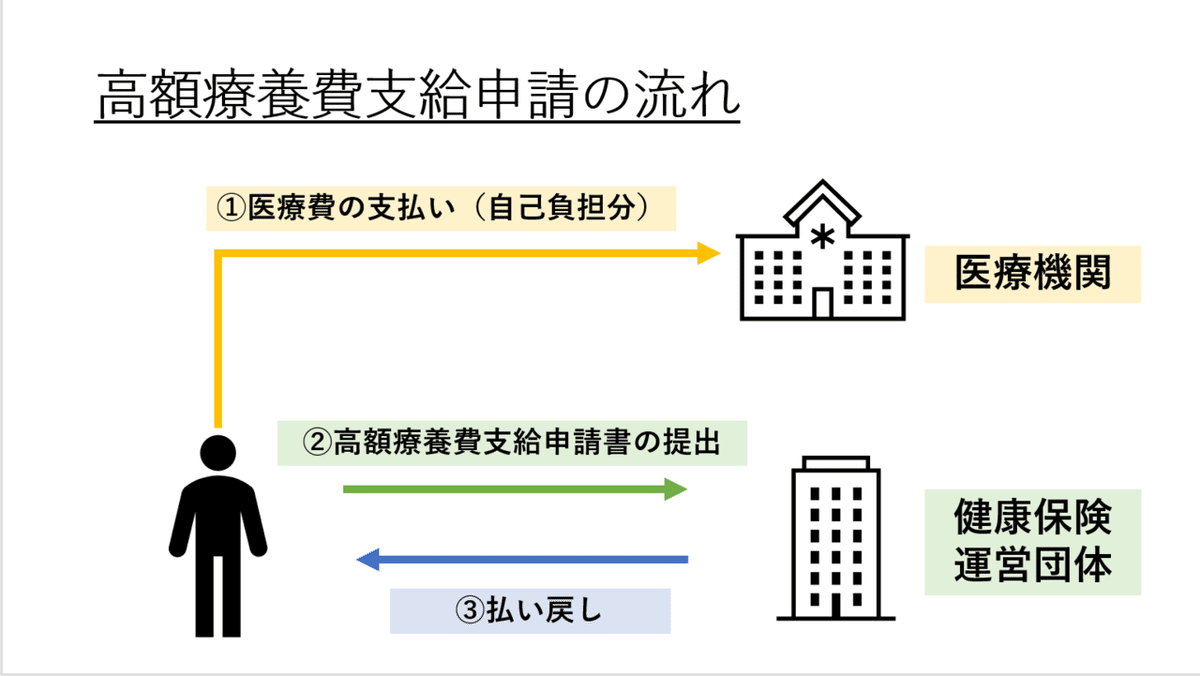

6.高額療養費支給申請のお手続き

(1)お手続きの流れ

高額療養費制度を利用するためのお手続きについても簡単にお話します。

これまで自己負担限度額など細かなお話が続きましたが、高額療養費制度を利用するための手続き自体はとてもシンプルなんです。

<お手続きの流れ>

Step1.医療費を支払う

↓

Step2.健康保険へ必要書類を提出

↓

Step3.払い戻しを受ける

このように、たった3Stepでお手続きは完了します。

必要書類については下記でご案内しますね。

(2)必要書類

次に、申請に必要な書類についてお話します。

必要な書類も少ないので安心してくださいね!

今回は、全国健康保険協会(協会けんぽ)の場合を例にご案内します。

※協会けんぽ以外でも、基本的な書類は同じですが、加入している健康保険によって異なる場合がありますので、ご自身の加入している健康保険へ確認をしてみてください。

【提出書類】

・高額療養費支給申請書

【お手元に用意する書類】

・医療費の領収書

・保険証

・印鑑

・振込口座情報

(3)払い戻しまでの期間(目安)

最後に、高額療養費支給申請をした場合、払い戻しを受けられるのはいつか、という重要なポイントについてお話します。

払い戻しを受けるまでには、受診した月から少なくとも3か月程度かかるといわれています。

なぜこんなに時間がかかるのでしょう。

これは医療機関や健康保険を運営する団体がサボっているわけではもちろんありません。

高額療養費の申請は、審査のうえで支給されます。

この審査は、レセプト(医療機関から医療保険へ提出する診療報酬の請求書)の確定後に行われるのですが、レセプトの確定までに事務上一定の時間がかかってしまうのです。

もし申請がきちんとできているか不安な場合には、ご自身が加入している健康保険の運営団体へ確認すると良いと思います。

7.まとめ

いかがでしょうか。

今回は、通院や入院で思いのほか高額な医療費が生じてしまった場合に利用できる制度【高額療養費制度】についてお話させていただきました。

高額療養費制度と異なり、事前に申請をすることで、医療機関窓口での支払いを自己負担限度額に抑えるための制度【限度額適用認定証制度】というものもあります。

限度額適用認定証についてはまた改めて記事にしますので、ご期待くださいませ。

==================================

今回も読んでくださりありがとうございます!

『ためになった』と感じましたら

スキ(いいね!) や フォロー

よろしくお願いします(^^)

==================================

行政書士法人 全国理美容コンサルティング

~小さなサロン、大きな未来~

webサイト: https://ribicon.or.jp/

この記事が気に入ったらサポートをしてみませんか?