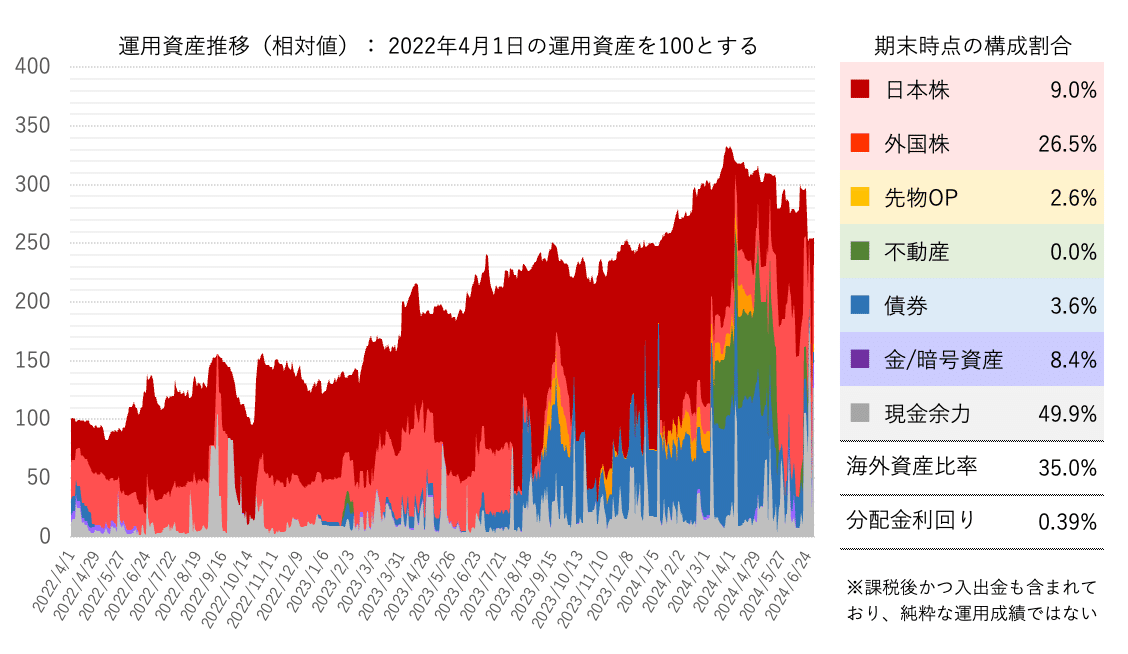

2024年上半期の運用

今回は note の数式表示機能を使って表組みで収益率を記載している。閲覧環境によっては $$ begin{~} $$ といった素のコードが変換されずにそのまま表示される可能性がある。

本題

運用資産の減少について

4月以降、証券担保ローンを少しずつ返済し、6月中に一気に返済した。年初からの利益で借り入れを返済した形である。そのため、上半期後半は運用資産は大きく減らした。

返済した理由は第一義的には「Tracers S&P500ゴールドプラス」や先物OPの擬似的な資金調達コストのほうが圧倒的に低いためである。

また、資金移動の機動性の面でも証券担保ローンは分が悪い。具体的には担保銘柄を入れ替えたいときの作業量とリードタイムの長さが挙げられる。「コスト」は金利だけに限らない。

さらに、上半期中に生債券を全部売却したことも影響している。証券担保ローンのベストプラクティスは満期保有の生債券を担保にするものだ。そうすれば、担保に設定したあとは基本的にはそのまま満期まで動かす必要がない。米国長期ストリップス債の場合は満期にかけて担保価値が上がっていく世界で一番安全な有価証券な訳で担保割れの心配がない。しかし、それはあくまで富裕層のベストプラクティスであり、私のように零細で Folio ROBOPRO よろしく毎月記憶喪失になったかのように資産クラスのアセットバランスを目まぐるしく変化させているプレイヤーには猫に小判である。

そもそも債券を買い始めたのは昨年後半から「ハードランディングシナリオ」を採用していたからだ。当時は「暴落待機資金」として債券を購入したいた。しかし、実際は予想していたようにはならず「Higher for Longer」が続いている。この状況では、ケアすべきリスクは「ハードランディング」ではなく「金利高が想定以上に続く」ことだと考え、4月に生債券をすべて手仕舞いとした。

時系列順振り返り:月間収益率

$$

\begin{array}{c|rrr}

& \text{ Portfolio} & \text{ TOPIX} & \text{先進国除く日本} \\ \hline

\text{Jan} & +10.5\% & +7.8\% & +6.1\% \\

\text{Feb} & +7.1\% & +4.9\% & +4.8\% \\

\text{Mar} & +3.5\% & +4.4\% & +4.1\% \\

\text{Apr} & -3.3\% & -0.9\% & +1.3\% \\

\text{May} & +2.7\% & +1.1\% & +2.4\% \\

\text{Jun} & +2.6\% & +0.9\% & +5.8\% \\ \hline

\text{Total} & +25.0\% & +19.4\% & +27.1\% \\

\end{array}

$$

備考:ベンチマークに「TOPIX」と「先進国除く日本」を採用している。「TOPIX」は「NF・TOPIX ETF(1306)」、「先進国除く日本」は「NF・外国株ヘッジ無ETF(2513)」の配当再投資後価額をトータルリターンとして代用している。月間の収益率は、その月の課税や借入等の入出金はその月の真ん中でまとめて発生したものとしてを計算している(単純ディーツ法)

年初来の利益を引っ張ったのは、「霞ヶ関キャピタル」「ロードスターキャピタル」「インテグラル」の日本個別株であり、この順にメイン銘柄を緩やかに移動させていった。

3月に「霞ヶ関キャピタル」をすべて利確したあとは、下がりまくっていた REIT を買い始め、インカムゲインを増やすよう、ポートフォリオを変更した。しかし、 REIT の反発が弱く1ヶ月程度で REIT は全売却。

そして4月に入ると債券の手仕舞いを始める。この頃はまだ証券担保ローンは利用を続けるつもりだった。「インテグラル」をメインにしつつも個別株のポジションに悩んでおり、ポートフォリオが迷走し始めた。

4月終わりからの本決算シーズンでは、やる気のない決算で日本株が下がる中、海外株が右肩上がりで伸び続けていた。これを取るためと、高インフレ対策としてのゴールドへのエクスポージャを増やすために「Tracers S&P500ゴールドプラス」を購入した。債券からゴールドへ、段々と明確な意思を持ってポートフォリオの防御力パラメータの根拠にする先を変更するようになった。

迷走中の5月は moomoo 証券に口座を作って日本株と外国株の仕手で遊んでもいた。あまり成果はでなかった。moomoo 証券はアプリが高性能なのでおすすめだ。とはいえ、日本株の短期売買勢は板を見て注文すると思うので kabuステーション などのほうが一日の長があるように思う。また、約定分析による資金フローの推定は日本株の場合は値幅制限による板寄せのせいでデータが歪んでいるように感じた。

また5月は先物OPで大失敗した。詳細は先物OPの月間収益率のパートで。

6月になると高インフレ対策に暗号資産をポートフォリオに入れることを検討するようになった。下旬に ETH ポートフォリオの10%近くになるよう購入した。上半期終了時点で、エクスポージャベースでゴールドと暗号資産はポートフォリオの25%程度になっている。

日経225先物OPの月間収益率

$$

\begin{array}{c|rl}

& \text{収益率} & \text{主なトレード} \\ \hline

\text{1月限} & +9.6\% & \text{コール買い} \\

\text{2月限} & +6.4\% & \text{合成先物のロング} \\

\text{3月限} & +13.8\% & \text{合成先物のロング} \\

\text{4月限} & +2.0\% & \text{カバードコール} \\

\text{5月限} & +0.9\% & \text{ショートストラドル} \\

\text{6月限} & -21.1\% & \text{先物売買、失敗して往復ビンタ} \\ \hline

\text{Total} & +0.8\% & \\

\end{array}

$$

備考:収益率は各限月の取引における平均証拠金額に対しての割合あり、Totalは上半期の合計損益額を上半期の平均月間証拠金額で割って求めている。

収益率は各限月ベースで集計しているため、去年の12月頃からの取引も含んでいる。各限月の取引は実際にはその1ヶ月ほど前に発生している。例えば6月限の先物の売買は実際は4月~5月に行っている。

6月限の損失はレンジ相場で往復ビンタを食らうというとてもなさけない失敗で、年初から積み上げた利益をほぼすべて吹きばしてしまった。

リスクの割りにリターンが低く下手くそでは?ということを3月終わりに認識していたが、結局、改善できぬままに利益を吹き飛ばすことになった。

反省して5月の中旬から先物OPはお休みした。6月最後の1週間だけ7月限で短期コール買いで売買を再開した。こちらの報告は下半期となる。

学んだこと、反省点など

資金調達コストを含めて、ポートフォリオの管理を行うようになったことが良かった。例えば「借入によって増加した想定リターンのうち、借入コストの割合はどの程度か?」(借入コストの何倍の利益増加が見込めるか?)といったことに回答できるようになった。

上記の借入コスト割合は証券担保ローンの見直しをする前は20%以上あった。現在は10%程度まで減っている。1.5%の金利でも影響は意外に大きいということを知った。

ある有価証券の税引後期待リターンが8%とすると1.5%の金利コストの占める割合は19%もある。金利コストの5倍の利益が見込めるなら良いのでは?という判断もあるだろうが、それは期待リターンの確度の大きさに左右される。

このほか、エクスポージャベースで資産クラスを分解し、想定リターンと想定リスクから現在のポートフォリオのリスクを定量化するようにした。原則としてポートフォリオの1σリスクが純資産の30%以内に収まるようにしている。

リスクリターン比が悪いと、そのうち確率で利益を吹き飛ばす。5月の先物往復ビンタはその例である。6月最終週はどうせ同じことをやるならシンプルにオプションの買いで入ってセータで削られる前に手仕舞うという方針でやっており、こちらの方が感触は良い。先物と違ってポジションを引っ張ろうとしないのが良い。

2024年下半期について

4月に米国債を全部売ったわけだが、5月以降は流石のアメリカといえども経済指標の悪化が見えてきた。

1970年代ほどの高すぎるインフレの長期化にはならず、ITバブルのようなリスク資産の墜落もないが、「ソフトランディング」と呼ぶには暗い経済状況が続くというのが今の認識。

そういうわけで下半期の相場にはあまり期待していない。個別株も今のところこれというイメージがない。そこでリスクを下げ、今のゴールドと暗号資産の割合を保ちながら、リターンが足りない部分はある程度受け入れるつもりでいる。