Kabu Berry Lab [ETSホールディングス(1789)IRセミナー ] 2024.4.8

目次

資料 [ETS 2024年9月期(第109期)第1四半期 決算補足説明資料]

PowerPoint プレゼンテーション (xj-storage.jp)

事業内容

代表取締役社長 加藤慎章さんが登壇。

東証スタンダード。時価総額は現在46.6億円。

創業はなんと関東大震災の前の年1922年。

主に送電工事・電気設備工事を行う会社であり、生活を支える電気の安定供給のために、縁の下の力持ちとなって日々工事に尽力している。

事業構造は下記の通り。

主要取引先は電力事業の場合は東京電力などの電力会社、設備事業の場合はデベロッパーや官公庁などとなる。

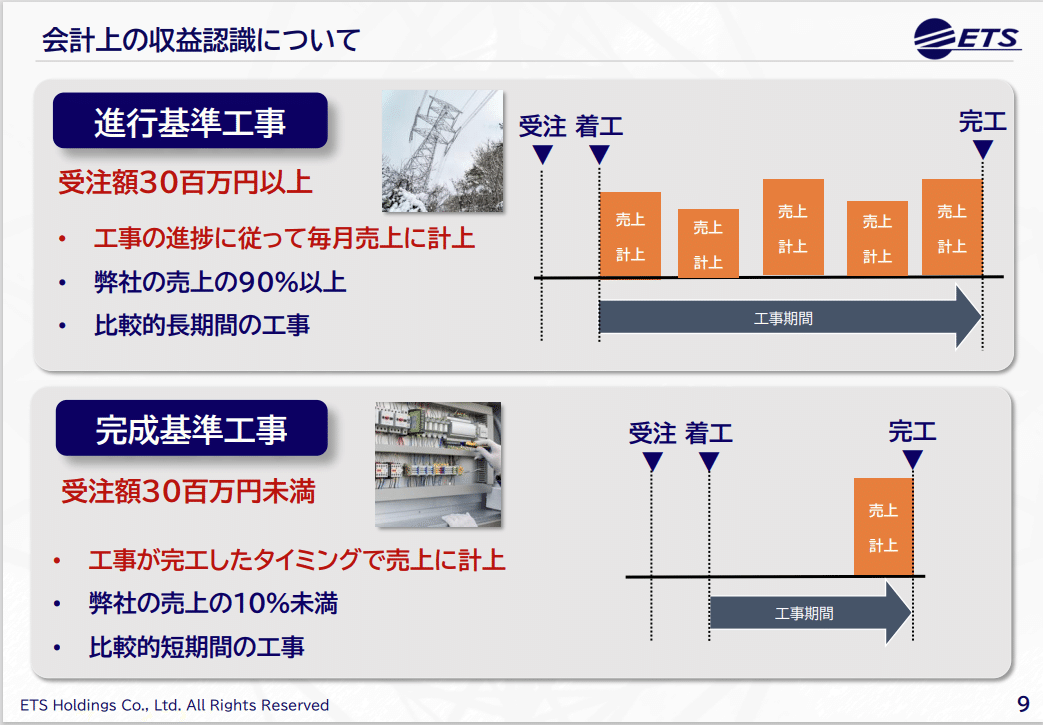

続いて会計上の収益認識について。

進行基準工事(売上:9割以上)と完成基準工事(売上:1割未満)の2つに分かれる。

つまるところETSホールディングスの売上の殆どは何年にもかけて工事を行う大規模工事が多く、全体の工事に対して各会計年度の進捗率に応じた売上が計上される仕組みである。

業績推移・予想

まずは2024年9月期 第1四半期決算報告の実績について。

決算概要としては受注高・売上高・営業利益ともに増加傾向。

昨今半導体工場やAI需要によるデータセンターの建設が急ピッチで進められ、電気の需要がより大きく高まる一方で、送配電設備の老朽化が大きな問題となっている。

そのため、送配電設備の新設や修繕も急ピッチで行う必要がある中で、受注高・売上高も増えているものと思われる。

受注高の状況は下記の通り。

前年同期比:+6.5%となった。

続いて売上高の状況。

電力・建物管理部門の売上増加により、前年同期比:+8.1%となった。

官公庁向けなどの売上計上時期の影響により、4Qに売上が集中しやすい傾向。

セグメント別の売上高。

やはり電力需要の伸びにより、電力事業が大幅に増加。

今後も電力事業の伸びを主にウォッチしていきたいところ。

営業利益の状況について。

1Qは毎年殆ど利益が立たない状況であるのに対して、今年は1Qから大幅に黒字化している。

営業利益の増減要因(前年同期比)

電力事業が大幅に増加。手持ち工事の売上高が伸びている。

親会社株主に帰属する当期純利益。

前年比は赤字だったのに対して今期は黒字スタート。

サマリーの結果。

サマリー(EBITDA)の推移。全体的に右肩上がり。

ちなみにEBITDAとは利払い前・税引き前利益、減価償却の総和で求められる利益のこと。

逆から辿ると会社の最終的な利益から、償却費と支払利息(純額)と税金を足し戻した利益を指し、キャッシュベースに近い本業の儲けを示す指標となる。

今期の業績予想と来季の年間予想。

2024.09は前年比に比べて純利益が3.0倍増加する見込み。

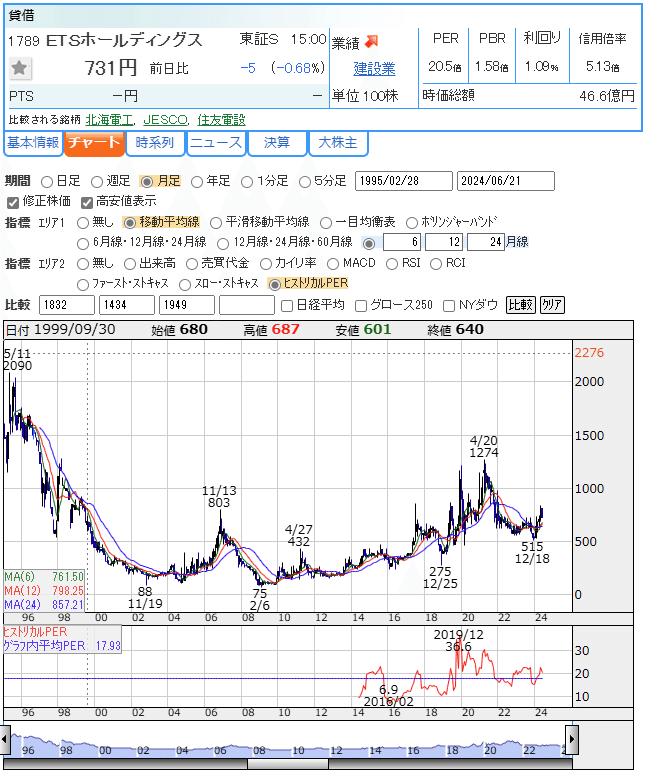

株価

株価の月足チャート。現在731円。

PER:20.5倍、PBR:1.58倍の水準。

近年だけで見ると右肩上がりの傾向。

考察・感想まとめ

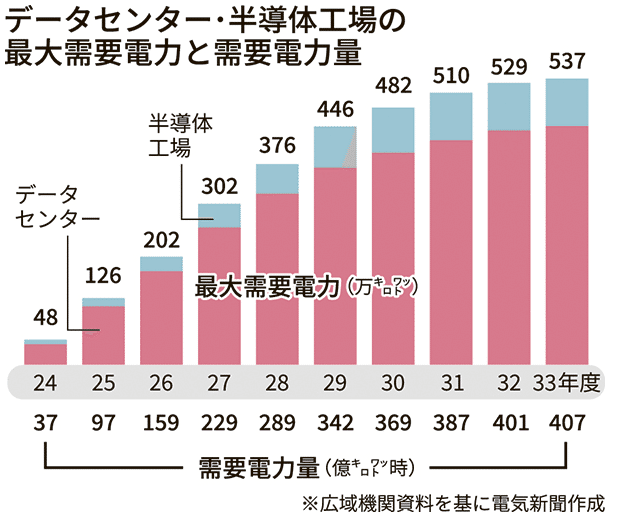

まずは企業の詳細の前に電力需要の予測推移について。引用は電気新聞(2024年2月9日)から。

データセンター(DC)や半導体工場の新増設に伴う最大電力の増加分が、全国で2033年度に500万キロワットを超える見通しとなった。

デジタル化、電力需要を底上げ - 電気新聞ウェブサイト (denkishimbun.com)

記事によるとエリア別の最大電力(北海道、東北、北陸は冬季)の平均増減率は、四国と九州がマイナスを想定。最も減少するのが四国の0.6%減で、最も増加するのが中国の0.7%増だった。需要電力量は中部、北陸、四国がマイナスを想定する。最も減少するのが四国の0.6%減、最も増加するのが北海道の0.9%増だった。・・・と書かれている。シリコンアイランド化している九州は特に今後も伸びるのか・・・?

今後も半導体やデータセンターに伴う総電力量は高まることから、送配電事業者であるETSホールディングスにとっても追い風である。

また、やはりP.15の資料を見ても実際に電力事業が伸びており、来年以降も電気工事部門でどれだけ大型工事が受注出来て着手できるかがキーとなる。

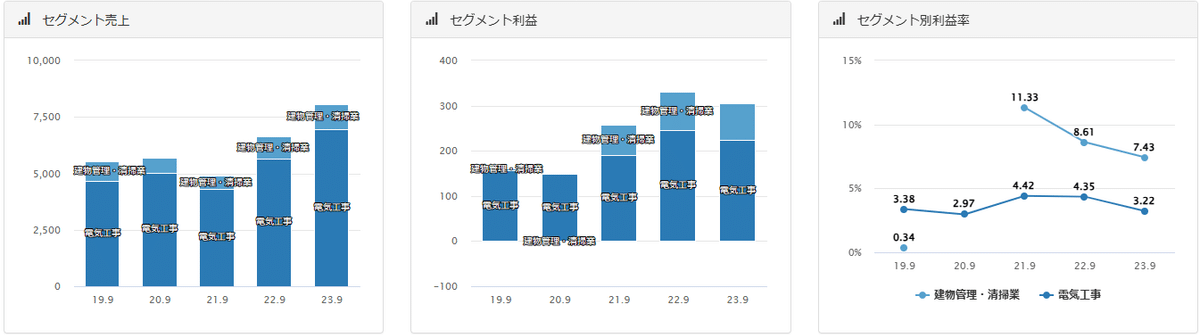

バフェット・コードでのセグメント別売上高・営業利益・利益率のデータは下記の通り。

実は電気工事の利益率はほぼ横ばい状態。

ETSHDの企業情報 - 1789 / スタンダード / 建設業 | バフェット・コード (buffett-code.com)

現在は受注もパンパンで、利益率の高い案件を選んで受注している状況。

ちなみに民間からの受注は価格競争が発生するが、官公庁向けはある程度売上が保証されている状況のため、今後割合などは探っていきたいところ。

以上をまとめると、やはりどれだけ多くの人員を利益率の高い工事に充てられるか?というのが来年以降の業績に効いてくると考えられる。

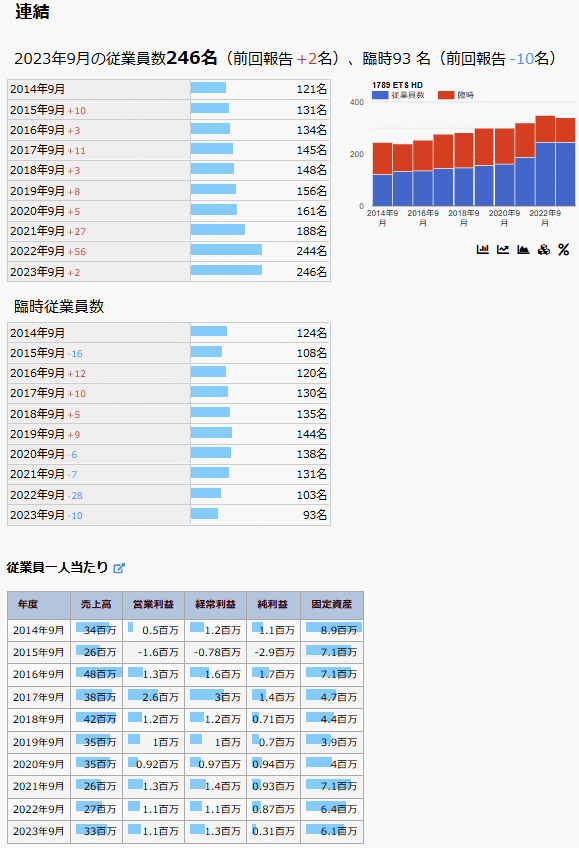

ちなみに従業員数の推移と従業員一人当たりの売上高などの資料は下記の通りであり、右肩上がりとなっている模様。

1789 ETS HD | 従業員数の推移 (irbank.net)

部門別で見るとやはり電気工事業が近年急激に増加しており、需要に合わせて早く人を増やそうとしているのが見て分かります。

1789 ETS HD | 従業員数の推移 (irbank.net)

実際に来年以降どれだけ純利益に効いてくるかについて算出はしていないが、受注高(≒ 従業員数)× 受注価格(利益率) を考えると、受注高が伸びて今後も右肩上がりになると考えられる。今後自分なりにより細かくリサーチしていきたいところ。

終わりに

送配電事業者として電力事業を行っている会社を始めに調べ始めたのは2024年3月ごろで、契約している中部電力ミライズから送付された封筒に記載されていた総括原価方式からレベニューキャップ制度への変更についてのチラシを読んだときでした。

総括原価方式とは、どれだけ売上を増やしたとしても利潤が決まっている方式であるのに対して、レベニューキャップ制度は企業努力によってコストダウンなどに取り組むと、頑張っただけ収支が増えるという制度です。そのため、レベニューキャップ制度に切り替わることで、電力会社は事業改善にやる気を見いだせられるようになります。

【送配電事業に求められるビジネスモデル転換(第1回)】~レベニューキャップ制度で変革するビジネスプランとプライシング~ | PwC Japanグループ

なぜこのような制度に変更されるのかというと、理由としては過去に立てた送配電設備(鉄塔や電線など)などが古くなってきているが、半導体工場やデータセンターで需要はUP、けれども人口減少に伴ってこのままじゃやばいから電気代を上げさせて・・・という内訳のようです。

送配電設備が整わないと半導体やAIのこれ以上の発展はなく、国策でのてこ入れも大きく考えられるという理由や、KabuBerryでお会いした方からも同じような着眼点で目を付けているといった話を聞いたこともあり、個人的には結構注目しているテーマです。

ETSホールディングス含め、電力業界については今後も注目していきたいと思います。