インベスコのTOBについて

金曜日、酒チャンスで色んなお酒を飲んで、色んな人と喋って気分良く帰りながら見たスマホに衝撃のニュースが。

「スターウッド・キャピタル、インベスコ・オフィス・ジェイリート投資法人の全発行済投資口を1口あたり20,000円で取得する計画を公表」

え?敵対的TOB?REITに?全投資口取得?導管性の面でメリットある?しかもインベスコに?あのポートでいいの?グロー○ルワンの方が買いやすくない?巡る思考、覚める酔い。おかげで帰りのバスで変な路線に乗ってしまい、おかしな場所に連れて行かれるところでした。

インベスコ・オフィスという銘柄について初めて聞いた人もいるでしょうし、「スターアジアもやってたけど一緒じゃないの?」と思われる方もいると思います。インベスコオフィスという銘柄のことや、さくら総合とスターアジアのドンパチの時との違い、そして今回のTOBの狙い等について記しておこうと思います。

・インベスコ・オフィスについて

インベスコ・オフィス・ジェイリート投資法人(以下インベスコオフィス)は外資系の資産運用会社をスポンサーとするREITです。インベスコの名前を冠した公募投信なども存在するので、投信で聞いたことがある人はいるかもしれません。

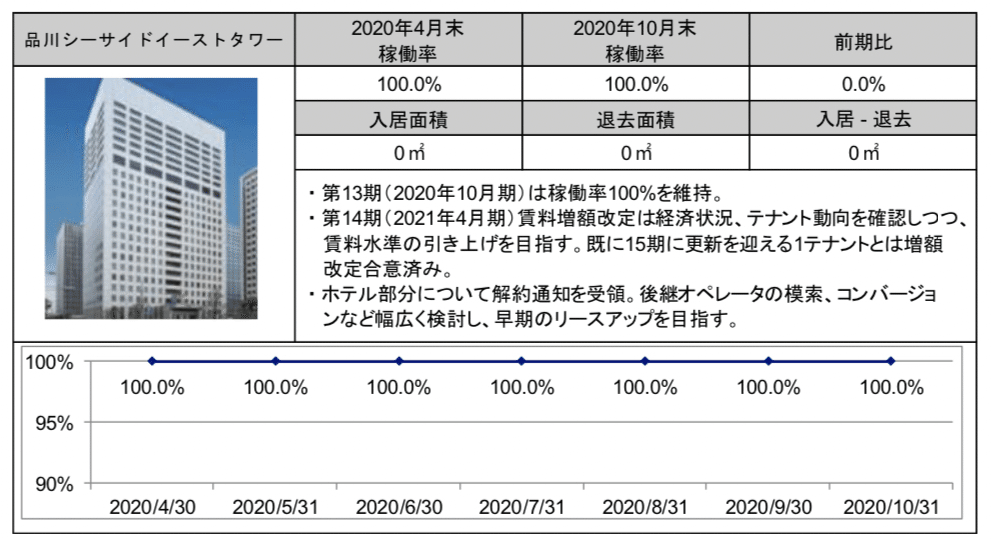

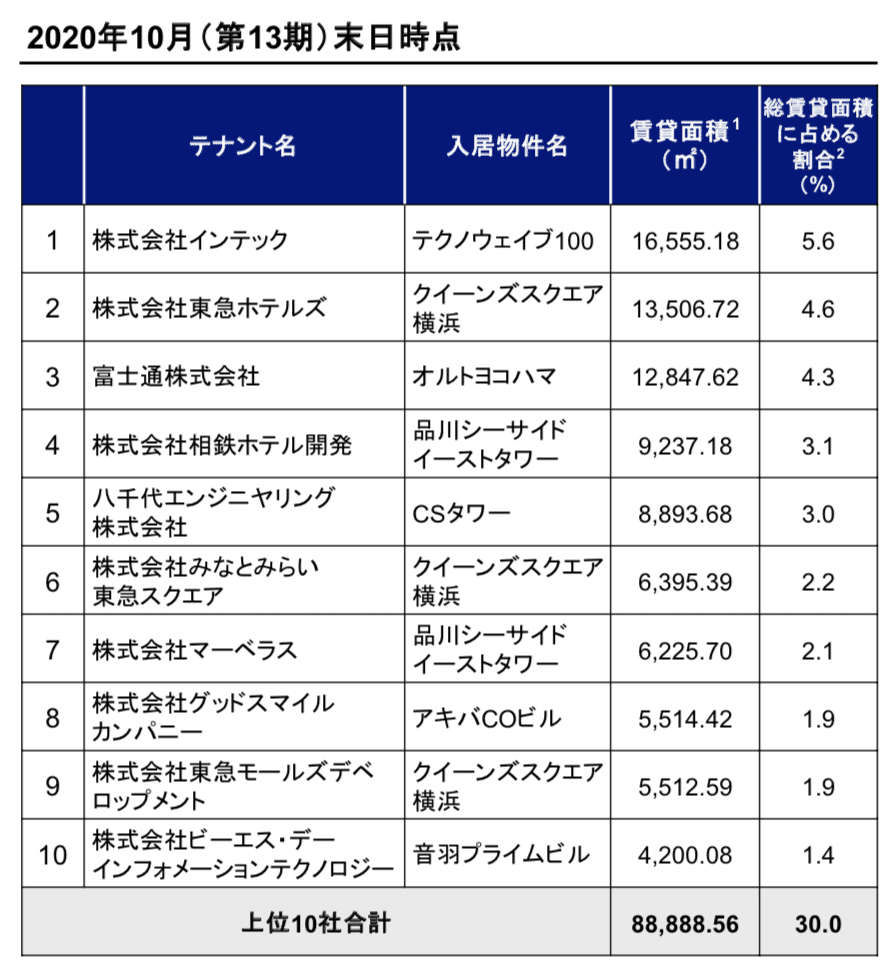

旗艦物件は西新宿プライムスクエア、品川シーサイドイーストタワー、恵比寿プライムスクエアです。

この中ですと、恵比寿プライムスクエアが苦戦している印象です。この物件は元々千代田生命が開発した物件であり、オフィス部分以外にも商業棟、住宅棟があります。恵比寿駅から坂を登ったりと、若干アクセスが良くないのと、コロナ前に坪単価も上昇していたためか、足許では少し稼働率は落ちています。また、東急不動産系がPMとなっており、アクティビアも保有していますが、アクティビアの投資比率が約6%に対して、インベスコオフィスは約11%と、この物件が業績に与える影響が大きいのです。

また、品川シーサイドイーストタワーで「相鉄グランドフレッサ」を運営するホテルオペレーターの「相鉄ホテル開発」から解約予告を受領したことを公表しています。まだ、条件面の見直しの提案など、諸々交渉中のため退去は決定していないとのことですが、仮に退去となり、ダウンタイムが発生するとなるとポートフォリオ全体の床面積ベースで3.1%を占めるテナントが抜けることになります。しかも100%固定賃料のテナントですので、後継テナントが相鉄ホテル開発同様の条件で入居する可能性は低いと思われます。業績にも多少なりとも影響を与えるでしょう。

このように、物件の分散についてはまだ発展途上であり、1つの物件、1つのテナントの異動に伴う影響が出やすいポートフォリオなのです。資産規模が2,000億円を超える銘柄でもこんなものですし、特にインベスコは都心の一等地の物件というより、少しエッジの効いた物件の方が多いポートフォリオとなっています。「テクノウェイブ100」という物件を取得するニュースリリースを見たときに、立地、名前共にとてもテクノだと思った記憶が蘇ります。

ただ、インベスコオフィスのREITの運営戦略は評価できると思っています。2017年6月にJ-REITとして初めて自己投資口取得(株で言うところの自己株買い)を行いました。あの時はスルガ大絶賛金融庁長官が毎月分配型投信disをやっちゃって、J-REITの毎月分配型投信から資金が流出する事態となっていました。需給的に逆風が吹く中で、他社に先んじて自己投資口取得を行い、結果としてREIT指数をアウトパフォームし、その後投資口価格が回復した水準でPOを実施しました。すると、今度は時価総額が増加することでグローバルインデックスに組み入れられ、更に投資口価格が上昇するという好循環を達成したのです。

REITは規模が正義と言う考えもありますが、難しいのは規模拡大の仕方です。困難な状況でも頭を使って規模拡大を行い、結果として分配金を伸ばしてきた実績がある点では、次で述べるさくら総合と雲泥の差があると言って差し支えないでしょう。

・さくらvsスターアジアの敵対的買収との違い

REITの敵対的買収として初めて行われたのは2019年5月にスターアジア不動産がさくら総合リートに仕掛けた敵対的買収でした。

背景としては、さくら総合のガバナンス能力が不足していた、もっとぶっちゃけて言えば「やる気が感じられなかった」から投資口価格が置いて行かれていたということがあります。さくら総合は比較的新興銘柄であり、2016年に上場しました。敵対的買収を仕掛けたスターアジアも同じ2016年上場組。ラサールロジや三井不ロジ、マリモ、大江戸温泉、みらいも同期です。少しREITに詳しい人は「一癖も二癖もある連中ばかりだな…」と思うでしょうが、さくら総合以外みんな一度はPOして外部成長をしているのです。POの有無だけでやる気の有無を決めるのも少し乱暴ですけど、外部成長してどんどん業績伸ばしていくぞ!っていうインセンティブがさくら総合には無かった。しかもガバナンス的にもどうなんだって事も色々ありましたし。そのため、REIT指数が上昇していく場面でも特にさくら総合を買う理由が見当たらない。だって分配金が伸びるイメージわかないし、ポートフォリオも特別魅力的とも思わない。NAV倍率という観点ではREIT全体が1倍を超えているのにさくら総合だけ超えられない。つまり市場からは鑑定価格以下の価値しかないと判断されていたのです。ここに目を付けたのがもっと規模を大きくしたいスターアジア。でも、スターアジアだってPOできるほどのパイプラインがある訳でもなく、POして投資家が付いてくるかも不安。なら合併して丸々他社のポートフォリオを買っちゃえ!という発想になるわけです。相手は割安で放置されているんですからね。その発想に至るのは自然だと思います。ハードルを超える対応力と実行力が素晴らしかった。

ここで今回の敵対的買収と大きく異なるのが、スターアジアは一切TOBをしていません。スターアジアグループでさくら総合の投資口を5%ちょっと取得しましたが、これはあくまで投資主総会を開催するため。投資主総会を開催→資産運用会社を変更→DD実施→合併承認のための投資主総会という流れで買収を行いました。途中でみらいがホワイトナイトで現れたけどなんて事はなかった。

なぜTOBをしなかったか。それは後ほど触れる「導管性」の問題があるからです。

また、インベスコオフィスはさくら総合とは違い、やる気がなくて放置されていた銘柄ではないと思っています。コロナ禍でオフィスの稼働が落ちていたことは事実ですが、アパレルの会社が主要テナントとなっているビルを売却し、売却資金で自己投資口取得を行うなど、負けずにやっていこうという気概はあります。また、時価総額もさくら総合の上場廃止直前が260億円に対して、インベスコは4/2時点で1,554億円と桁が違います。しかも今回はTOBで全投資口を取得することを目指しています。REITで行われたTOBで50%以上取得するものはないですし、敵対的TOBも初めてです(昔リプラスが友好的TOBをやりましたが)。

その狙いは一体何でしょうか。

・今回の敵対的買収の考察

今回の買収は機を見てスターウッド側がインベスコオフィスのポートフォリオを外部にバラ売りするか、自分のとこのファンドに組み入れて運営するのだろうなと僕は考えています。僕の足りない脳みそで考えうるシナリオは「50%以上の投資口を取得→投資法人解散の決議→解散してポートフォリオはスターウッドのコントロール下に入る」だと思っています。

まず、なぜ投資法人を解散するかです。

REITは「色んな条件」を満たすことで法人税を払わなくていいという制度設計になっています。この「色んな条件」のことを「導管性要件」といいます。みんなが導管性導管性といってるのはこの「色んな条件」のことです。一番メジャーな導管性要件は利益をほぼ全部配当しなさいよという条件ですね。その導管性要件の中に「1人(というか1グループ)の投資主の投資口の比率が50%を超えないこと」というのがあります。

TOBで全投資口を取得しちゃうとこの導管性要件を満たさなくなるため、法人税を払わなくていいというREITとしてのメリットを享受できなくなります。だから今まで誰もやらなかったのです。

一応スターウッドの提出した大量保有報告では、私募REITにして、少数投資主は併合しますと書かれていますが、税務面のメリットを活かせないのであればREITである必要はない。この辺りの抜け道があるのであればむしろ教えてほしいです。

また、どっちみち資産運用会社をスターウッドの息のかかった人に任せなきゃいけない。この辺詳しくないんですけど、スターウッドは運用会社持ってるんですかね?持ってないとしたら今から作るのも手間でしょう。それに資産運用会社の変更も投資主総会の議題にしなきゃいけないし。めんどくさいでしょう?

なので投資法人は一旦解散!解散するにも投資主総会を経なければなりませんが、50%以上持っていれば無問題!少数投資主を併合でどうスクイーズアウトするか?解散しちまえば全部一緒よ!少数投資主なんて小さくて見えんかったわ!

また、TOB価格の2万円もやや中途半端というか、何ともコメントしにくい価格ですね。JAPAN-REITによると、インベスコオフィスの1口NAVは17,721円。NAVプレミアムで言えば1.13倍とREIT平均と大差ない水準です。物件の鑑定価格から言えばざっくり5〜6%程度のプレミアムでしょうか。鑑定価格上乗せ5%ってすごく現実的だな、と。しかも発表後の4/5の投資口価格が20,250円とすでにTOB予定価格を超えてしまった。TOB価格上げてくるのかな。「やっぱやーめた!」っていうのはアリなんですか?

あとはREITがパッシブファンド主体のマーケットであることも留意しなければいけません。パッシブファンドは指数に連動することを是とするので、TOBに参加して結果としてTE(トラッキングエラー、指数との乖離)がめっちゃ発生したってことになると、それが一番恥ずかしい。なのでパッシブファンドはTOBに参加しないでしょう。REIT全体のパッシブ保有比率を考えると、ほぼ全ての投資主がTOBに参加しなければ成立しないのではないのでしょうか?インベスコオフィスのパッシブの比率はわからないので完全に憶測ですが。それに2万円以上で買って塩漬けにしているホルダーもいるでしょうし。

ここからの買収防衛策としてインベスコオフィスが出来る事としては、ホワイトナイト呼んできてTOB合戦をやることぐらいでしょうか。もちろんインベスコ本体が出張ってきてもいいですし。でも頭の良い人たちが考えることなので、驚くような解決策を見せてくれるのかも。これから何が起きるかは期待できますね。

正直今回のような再編劇はホテルセクターで起きると思っていました。なので予想外というか、インベスコオフィスに仕掛けるか?っていう驚きの方が大きかったです。ですが、これでREITがますます注目を浴びて、盛り上がるのであれば嬉しいことです。導管性をどうクリアするのか、クリアできなかったとしても法人税を払いながらどのようにREITを運営するのか、インベスコオフィスはどう対応するのか。これからスターウッドとインベスコがどのような戦いを見せていくのか非常に楽しみです。

この記事が気に入ったらサポートをしてみませんか?