【グループ通算制度】住民税の欠損金④(控除対象配賦欠損調整額)について解説

前回の続きで第4弾です。今回は「控除対象配賦欠損調整額」について解説します。(前回↓)

1.(再掲)グループ通算制度下の住民税の計算方法

グループ通算制度は、連結納税制度と同様、地方税には適用されず、住民税は単体納税を前提とした税額計算が行われます。

一方で、住民税額は算出された法人税額をベースに税額計算がなされるため、グループ通算で計算された税額に一定の調整を行った後に税額計算を行う必要があります。

具体的には、他の通算法人から使わせてもらった欠損金や他の通算法人に使わせた欠損金などの影響をなかったことにする調整が行われます。これによって単体納税と同様の結果となるように税額が計算されることとなります。

計算式で表現すると以下の通りです。

住民税額=(グループ通算制度で算定された法人税額+加算調整額-減算調整額)×住民税率

2.(再掲)各調整計算

住民税額を計算するにあたっての加算調整額と減算調整額については、以下の通りとなります。

【加算調整額】

①加算対象通算対象欠損調整額・・・第1回にて解説

②加算対象被配賦欠損調整額・・・第2回にて解説

【減算調整額】

①控除対象通算適用前欠損調整額・・・連結納税制度の「控除対象個別帰属調整額」に相当

②控除対象通算対象所得調整額・・・第3回にて解説

③控除対象配賦欠損調整額・・・本稿にて解説

3.控除対象配賦欠損調整額とは

控除対象配賦欠損調整額とは、自社の繰越欠損金(非特定欠損金)について、他社に利用された場合に他社で利用された金額に税率を乗じた額をいいます。住民税は単体納税が前提となりますので、

こちらも第3回と同様、連結納税制度の「控除対象個別帰属税額」と同じ考え方であり、いわゆる住民税独自の欠損金となります。

控除対象配賦欠損調整額=配賦欠損金控除額×法人税率

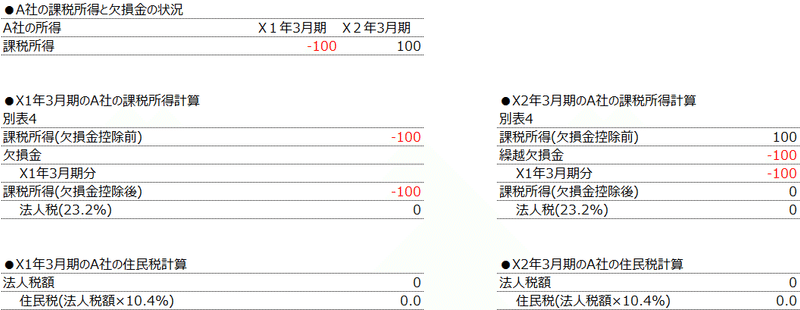

4.計算例

数字例でみてみましょう。

まずは例によって、単体納税の場合の住民税額の計算です。なお、繰越欠損金は100%使用できることを前提とします。

X2年3月期では、X1年3月期に発生した欠損金を利用したため、住民税額が0となっております。

では、グループ通算制度のケースではどうなるでしょうか。上記の計算に所得が発生しているB社を追加して考えてみます。

X1年3月期は単体納税と同様、住民税額は発生しません。

しかし、単体納税で発生していた欠損金50はB社に使用されています。そこで、住民税独自の欠損金として「控除対象通算対象所得調整額」を繰り越すことで住民税の計算上は繰越欠損金を認識できるようにします。

X2年3月期は、X1年3月期で繰越した「控除対象通算対象所得調整額」11.60を使用することにより、住民税の課税標準である法人税額が減少します。

これに加えて、X2年3月期では、A社の繰越欠損金(非特定欠損金)50のうち、30がB社に使用される結果となっております。本来単体納税であれば、この30はA社が使用できる欠損金となりますので、A社は、30×法人税率(23.2%)=6.96を「控除対象配賦欠損調整額」として認識し、住民税独自の欠損金として将来の所得とぶつけることとなります。

本計算例では、X2年3月期に控除対象通算対象所得調整額、控除対象配賦欠損調整額を使用することにより単体納税と同様、住民税額は0となっております。

※なお、本計算例では、X2年3月期に控除対象配賦欠損調整額を使用しておりますが、実際のケースは翌年に使用することになりますので、ここでは計算のわかりやすさ重視の設例とお考えください。

5.連結納税制度との比較

従来の連結納税制度の場合はどうなるのでしょうか。連結納税制度では、「控除対象個別帰属税額」という名称で、住民税の欠損金として認識されることとなります。計算プロセスに違いはあるものの、住民税独自の欠損金として認識される点では同様となります。詳しくは以下で解説しております。

https://note.com/re_accouting_tax/n/n6b6b5777fed5

6.総括

「控除対象配賦欠損調整額」ですが、連結納税制度でいう「控除対象個別帰属税額」と同様の概念となります。一言で申し上げると、他社に使用された自社の繰越欠損金を住民税の計算上復活させ、使用するものと表現することができるかと思います。

この記事が気に入ったらサポートをしてみませんか?