(翻訳)Glassnode「2023年オンチェーン・レビュー」

Glassnode insightsの記事の翻訳です。

2023年オンチェーン・レビュー

今年最後となる本記事では、今年オンチェーンで何が変化したかを一巡します。2023年、ビットコイン、イーサリアム、デリバティブ、ステーブルコインのランドスケープがどのように進化したのか、そしてこの先どのようなエキサイティングな展開が待っているのかを探ります。

エグゼクティブサマリー

2023年は、ビットコインが172%以上上昇し、20%未満の調整、BTC、ETH、ステーブルコインへの純資本流入など、デジタル資産にとって信じられないような年となった。

市場は今年、いくつかの重要なテクニカルモデルとオンチェーン価格モデルを上回り、10月は機関投資家の資金流入の主要なピボットポイントとなった。

長期保有者は現在、ビットコインの供給量のほぼ過去最高を保持しており、コインの超多数は現在利益を得て保有されている。

テザーがステーブルコインの中で優位性を再確立し、CME先物がバイナンスを反転させ、オプション市場が大きく成長するなど、市場構造の大きな変化が起きている。

📊本日取り上げたチャートはすべてThe Weekオンチェーンダッシュボードでご覧いただけます。

今年最後となる今回は、今年オンチェーンで何が変わったかを一挙にご紹介します。ビットコイン、イーサリアム、デリバティブ、ステーブルコインのランドスケープが2023年にどのように進化したのか、そしてこのことが今後のエキサイティングな道のりをどのように設定しているのかを探ります。

2023年はビットコインの時価総額がピークで172%増加するなど、デジタル資産にとって例外的な年となった。その他のデジタル資産エコシステムも好調な1年で、イーサリアムと幅広いアルトコイン・セグメントは時価総額が+90%増となった。

これは、市場が2021年から22年のような長引く弱気相場から回復する際にしばしば見られる、ビットコインの優位性の高まりを浮き彫りにしている。特にイーサリアムは、上海アップデートの出荷が成功し、L2エコシステムが成長したにもかかわらず、ETH/BTCレシオは約0.052と数年来の低水準に低下し、相対的にやや遅いスタートを切った。

デジタル資産は1年を通して株式、債券、貴金属などの伝統的資産を大幅にアウトパフォームしてきたが、10月後半からの上昇がその大部分を占めている。これは、心理学的に重要な価格水準である3万ドルを上抜けたことに始まり、数々の重要な価格水準も上抜けた。

調整なし

2023年相場の際立った特徴のひとつは、全ての反落と調整の深さが驚くほど浅いことである。歴史的に見て、BTCの弱気相場回復期や強気相場上昇期には、定期的に直近高値から少なくとも-25%の調整が見られ、多くの例では-50%を超えている。

しかし、2023年の最も深い調整では、現地の高値からわずか-20%で取引を終えており、バイサイドのサポートと全体的な需給バランスが年間を通じて良好であったことを示唆している。

イーサリアムも比較的浅い調整が続いており、最も調整が深かったのは1月上旬の-40%でした。このことは、BTCと比較してパフォーマンスが低迷しているにもかかわらず、The Mergeから減少した供給が比較的回復力のある需要フローに合致している建設的な背景を表しています。

2022年の弱気相場は、2018-20年の弱気サイクルよりも残酷さが若干弱まり、ほとんどの主要デジタル資産は、2023年の始値から-75%のドローダウンでスタートした。安値以降の好調なパフォーマンスは、損失の大部分を回復した。主要資産は現在、-40%(BTC)、-55%(ETH)、-51%(ETHとステーブルコインを除くアルトコイン)、ステーブルコイン供給(-24%)でATHを目指している。

オンチェーンの観点から、BTCとETHの実現時価総額(訳注:そのコインが最後に動かされた時点の価値で計測されるもの)は、それぞれの資本フローの回復を追跡するための優れたツールになります。2022年の弱気相場における実現時価総額のドローダウンの合計は、BTCで-18%、ETHで-30%の純資本流出を反映し、以前のサイクルと同様のレベルに達した。

しかし、ビットコインの実現時価総額のATHは715日前であり、以前のサイクルでは実現時価総額の完全回復に550日程度を要したことと比較して資本流入の回復速度ははるかに遅い。

📰関連レポート:投資家やトレーダーが資本フローを追跡するために強力な実現時価総額をどのように利用できるか、最近のレポートで探りました。

3万ドルの抵抗を突破

ビットコイン市場は今年、数多くのテクニカルモデルとオンチェーン価格モデルを克服しました。

今年は1月のショートスクイーズで始まり、2022年6月以来、事実上の価格の上限であった実現価格(Realized Price🟠)を上回った。この上昇は200日移動平均(200D-SMA 🔵)も突破し、3月に200週移動平均(200W-SMA 🔴)の抵抗にあうまで続いた。

ビットコイン価格は8月まで200日移動平均(200D-SMA 🔵)と真の市場平均価格 (True Market Mean🟢)(訳注:真の市場平均価格とは、時価総額とアクティブ供給量の比率として計算されるもの)の間を推移し、ビットコインの歴史上最も変動の少ない期間の1つとなった(WoC-32とWoC-33を参照)。その直後、迅速なデレバレッジ・イベントが発生した。

ゲームを本当に変えたのは10月のラリーであり、残りのすべての価格帯を超えて、重要な心理的レベルである3万ドルを突破した。ビットコインはその後、44.5kドルの年初来高値に到達し、本稿執筆時点では42kドル付近で落ち着いている。

この記事で読者の皆様がお気づきの共通点は、資金の流れ、市場の勢い、パフォーマンスが10月後半から加速していることです。WoC-49では、これがBTC価格が3万ドルを突破したこととどのように関連しているかを探った。

注目すべきは、10月の上昇が、過去のサイクルにおいてこの移行を決定づけた2つの重要な水準を突破したことである:

テクニカル相場のミッドポイント:弱気初期にはサポートとして、弱気後期にはレジスタンスとして機能する価格水準である。このサイクルでは、FTXの崩壊を頂点とする一連の手仕舞い売りの前に、3万ドルが最後の主要なサポートエリアとなった。

真の市場平均価格 (True Market Mean Price): これはアクティブな投資家のコストベースを反映したものです。このモデルは、ARK Investとの共同研究であるCointime Economicsの中で開発されました。

また、10月以降、8つの指標すべてがプラスに転じ、ビットコイン弱気シグナルからの回復に顕著な変化が見られます。2023年のほとんどの期間、測定値は斑点状であり、2019-20年の期間と非常に似た特徴を示していた。

現在、8つの指標すべてが点灯していることから、いくつかの指標やビットコイン市場構造の領域において、市場は底堅い上昇トレンドに伴うことが多い楽観相場に入ったことが示唆される。

取引量、手数料、インスクリプションの増加

10月が市場の局面転換のようなものであったという考えを裏付けるように、ビットコインの取引量はその時点まで比較的停滞していたことがわかる。10月の上昇により、ビットコインの送金量は24億ドル/日から50億ドル/日超へと倍増し、2022年6月以来の高水準となった。

また、BTCとETHの取引所流入・流出量が年間を通じて増加しており、スポット取引への関心が全般的に拡大していることを示唆している。注目すべきは、BTCの取引量がETHの取引量よりも大幅に増加している点で、ビットコインの優位性が高まっているという観測と一致している。長い弱気相場の後の低迷した投資家心理をBTCが主導して抜け出させるのが一般的であり、このチャートはこの現象を視覚化するのに役立つ。

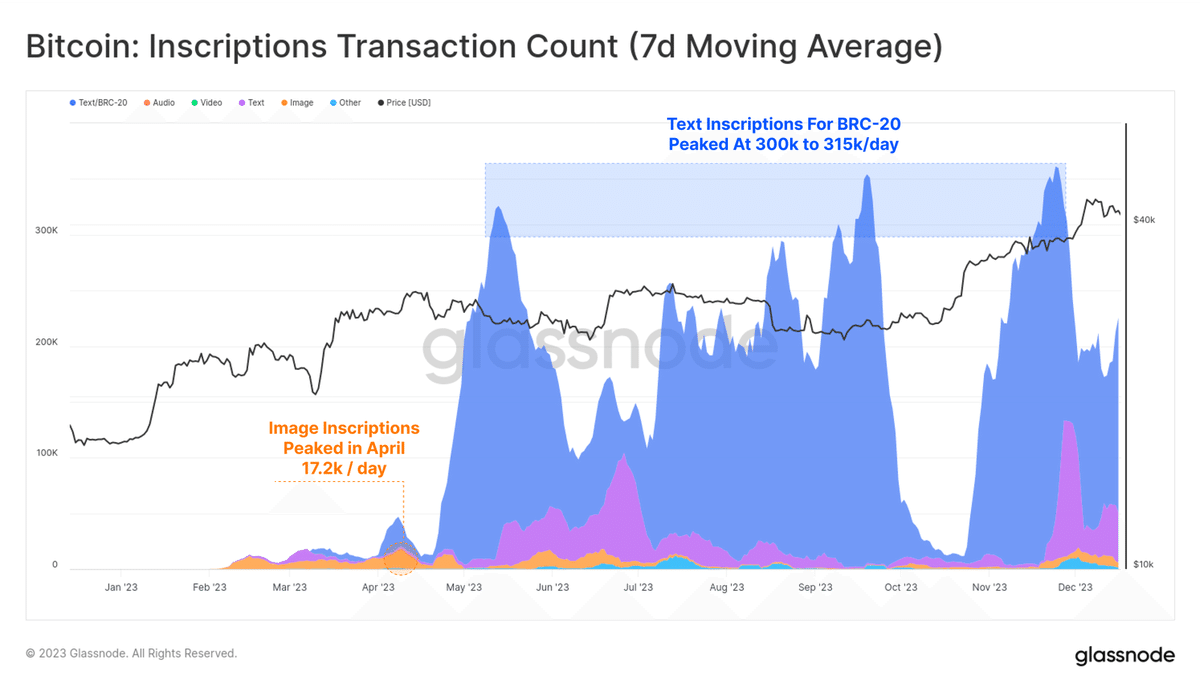

ビットコインの取引回数は今年、過去最高を記録したが、これは主にオーディナルとインスクリプションの予想外の増加によるものだ。これらの取引は、取引の署名部分にテキストファイルや画像などのデータを埋め込む。

その結果、2種類のビットコイン取引を評価できるようになった:

🟠 総取引回数(フィルターなし)

🔵 1日あたり372.5kという数年来の最高値を更新した金銭取引。

🔴1日当たり17万5,000~35万6,000件の取引が、古典的な金銭取引に追加されている。

💡インスクリプションに関する詳細は、WoC-7、WoC-39 の市場影響評価と同様に、このトピックに関する専用レポートをご覧ください。

インスクリプションの大部分はテキストベースで、BRC-20 🔵と呼ばれる新しいトークン標準に関連する傾向があります。ピーク時には、ビットコインネットワークは1日あたり300kを超えるインスクリプションが見られ、4月の画像ベースの碑文🟠のピーク17.2k/日をはるかに凌駕している(画像は大きく、したがって手数料が増加するにつれてインスクリプション作成にかかるコストが高くなる)。

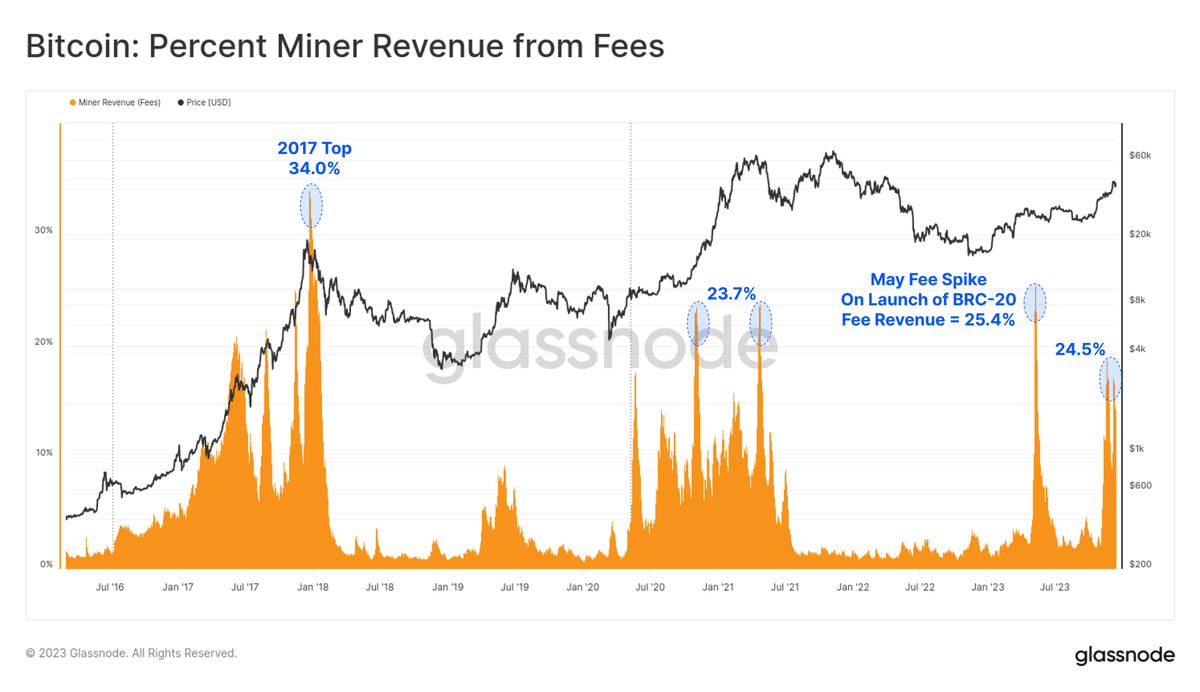

ビットコインのブロックスペースのこの新しい買い手の結果として、手数料からのマイナーの収入は大幅に増加し、2023年のいくつかのブロックでは、6.25 BTCの補助金を上回る手数料が支払われています。今年に入り、手数料の高騰が2回あり、現在ではマイナーの収益の約4分の1を手数料が占めている。これは、2017年と2021年の強気相場のバブル期に匹敵する。

興味深いことに、インスクリプションは確認されたトランザクションの約50%を占める一方で、ブロックスペースの約10%から15%しか占めていないことに驚かされる。これは、テキストファイルのサイズが小さいことと、SegWitデータ割引(WoC-39で取り上げたトピック)に関連するニュアンスの両方の結果です。

インスクリプションは、今年のマイナーの取引手数料収入全体の15%から最大30%に寄与している。これはSegWitディスカウントの直感的でない性質を浮き彫りにしている。インスクリプショントランザクションはブロックスペース(バイト単位)の少数シェアを消費し、手数料の重要な割合を支払うが、確認された全トランザクションの約半分を占めている。

事実上、インスクリプションとSegWitデータディスカウントにより、マイナーは同じ最大サイズのブロックに、より多くの手数料を支払うより多くのトランザクションを収めることができる。インスクリプションの需要が持続した場合、マイナーの収益に与える影響は、特に4回目の半減が間近に迫っていることから、マイナーの経済性を大幅に改善する可能性が高い。

ブリッジ、ステーキング、上海

イーサリアムのオンチェーン・アクティビティは、今年に入りやや低迷しており、10月が再び顕著な変曲点となった。

アクティブアドレスは1日あたり約39万件と比較的横ばい。

取引件数は97万件/日から111万件/日に増加している。

ETH送金量は18億ドル/日から29億ドル/日に増加している。

ETHの市場価格は一般的に、より広いデジタル資産空間を下回っていますが、そのエコシステムは拡大、成熟、成長を続けています。特に、拡大し続けるレイヤー2ブロックチェーンにロックされた総価値は60%増加し、現在120億ドル以上がブリッジにロックされています。

これらのL2チェーンは、イーサリアムのメインチェーンにデータと最終性を固定し、セキュリティを維持しながら、イーサリアムのブロックスペースを拡張し、スケールしようとしています。

イーサリアムのもう1つの主要な成長分野は、新しいProof-of-Stakeコンセンサスメカニズムを通じてステークされたETHの総量です。ステークされたETHの量はYTDで119%増加し、現在では3463万8000ETH以上がステークプロトコルにロックされています。上海アップデートは4月にも成功裏に展開され、ステイカーは引き出しを完了し、2020年12月にBeaconチェーンがローンチして以来初めて、ステーキング・プロバイダーとセットアップを入れ替えることができるようになりました。

📰関連レポート WoC-15、WoC-18、WoC-27の上海アップデート前後のステーキングメカニックの影響を分析しました。

長期的な視点

ビットコインの驚異的な価格パフォーマンスにもかかわらず、BTCの大部分は休眠状態のままであり、投資家のウォレットで長期ホルダーのステータスに達している。総流通量1,957万4,000BTCのうち、1,490万BTC以上(76.1%)が取引所外で保有され、155日以上動いておらず、YTDで825万BTC増加している。これにより、短期保有者の供給量も事実上、史上最低の23億1700万BTCとなった。

💡WoC-26、WoC-45、WoC-46を含む複数のプロールレポートで、ビットコインの供給不足の拡大を調査しています。

市場が上昇するにつれ、投資家のコインの超多数は、手を変え品を変え、あるいは価格がコストベースより上昇することにより、「利益が出ている」状態に戻っている。下のチャートは、「損失中」で保有されているコインの総量が約190万BTCに減少していることを示しており、そのほとんどは2021年の高値付近で購入した長期保有者によって保有されている。

裏を返せば、「利益確定」された供給量は、現在、流通供給量の90%以上であり、10月のラリーは、すべての時間平均を上回るイベントであった。2023年が供給量の50%以上が水面下で始まったことを考えると、これは史上最速の回復の一つである(2019年のラリーに次ぐ)。

以下のチャートは、2015年以降の各暦年における利益供給率の変化を視覚化したものである。年ごとの区切りは完全ではありませんが、古典的な4年間のビットコインのサイクルにより、いくつかの興味深いパターンを見つけることができます:

ベアフロア/リカバリー🟠 Bear Floor/Recoveryでは、安値付近で利食いされたコインが利益を生む領域に戻るため、利益の供給量が最も増加する。

初期の強気相場🔵 Early Bull Marketでは、全般的な上昇トレンドによって大半のコインが利益を上げ、新たな最高値まで上昇する。

バブル末期🟢 Euphoric Late Bullでは、マーケットはATHの状態で、すべてのコインがすでに利益を得ており、市場が飽和に近づいているため、小さなプラスからマイナスで推移する。

プライマリー・ベア🔴 Primary Bearでは市場がピークに達した後、大量のコインが損失となる。

シンプルな構造ではあるが、このフレームワークは2015-16年、2019-20年、そして2023年のこれまでの経過の類似性を如実に浮き彫りにしている。

最後に投資家の収益性についてですが、2023年は長期保有者、短期保有者、そして平均的な保有者を不採算状態から中程度の収益状態へと導きました。各コホートの未実現損益(NUPL)はまだ幸福な最高値には達していないが、各コホートの損益分岐点レベルを快適に上回っている。

成熟するデリバティブ市場

2020-23年サイクルの特徴は、先物・オプション市場が価格エクスポージャと流動性のための好ましい市場として台頭してきたことである。2023年は、オプション市場が先物市場の建玉規模に匹敵するまでに成長し、さらには先物市場を追い越すまでに成長したことから、この成熟において重要な年であることが証明された。

現在、両市場の建玉は160億ドルから200億ドルの規模を誇り、デリビットは引き続きオプション市場を(90%以上)支配している。これは、トレーダーやポジションがオプション市場を利用して、より洗練された取引、リスク管理、ヘッジ戦略を展開することで、ビットコインに対する機関投資家の関心が高まっていることを示唆している。

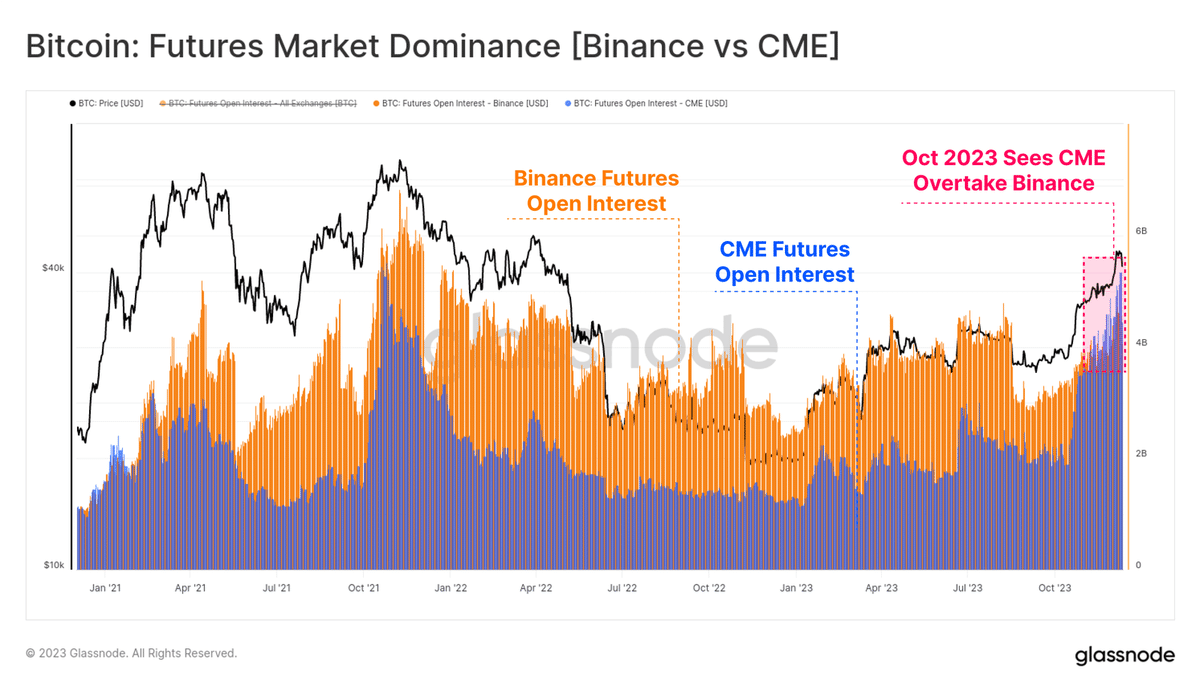

先物市場でも注目すべき優位性の変化があり、規制されているCME取引所で保有されている建玉が、オフショア取引所のBinanceを史上初めて抜いた。今年も10月が重要な年となったようだ。

BTCとETHの先物取引量は10月に増加し、1日の取引量は合わせて520億ドル/日となった。ビットコイン契約は取引量の約67%を占めているのに対し、イーサ契約は33%となっている。

先物市場で利用可能なキャッシュ&キャリー利回りは、1年を通じて3つの明確な段階を経ており、これはこの分野への資本流入についても物語っている:

1月から8月にかけて、利回りは約5%で変動した。これは米国債の短期利回りとほぼ同水準であるため、追加的なリスクと取引の複雑さを考慮すると、相対的に魅力に欠ける。

8月から10月にかけては、2万6,000ドルまで売り込まれた後、利回りは3%を下回り、ボラティリティは驚くほど低い。

10月以降、利回りは8%を突破する。先物のベーシスが米国債を300bps上回る水準を維持しているため、マーケット・メーカーの資金はデジタル資産に回帰する大きなインセンティブを持つようになった。

安定したコインの供給

前サイクルの比較的新しい現象は、ステーブルコインが市場構造において大きな役割を果たし、トレーダーに好まれる通貨となり、市場流動性の主要な供給源となったことである。

2022年3月以降、ステーブルコインの総供給量は減少傾向にあり、ピーク時から-26%減少し、市場の流動性にとって大きな逆風となった。これは、規制当局の圧力(SECはBUSDを有価証券として告発)、資本回転(米国債と非金利ステープルコインの比較で米国債を好む)、弱気市場における投資家の関心の低下などが重なったためである。

しかし、10月は重要なポイントであり、安定コインの総供給量は1200億ドルで底を打ち、供給量は毎月最大3%のペースで増加し始めた。これは2022年3月以来のステーブルコイン供給量の拡大であり、投資家の関心が戻っている可能性が高い。

2022年から2023年にかけて、様々なステーブルコインの相対的な優位性も大きく変化している。USDCやBUSDのような以前は台頭していた安定コインは、その優位性が大幅に縮小し、BUSDは償還専用モードに入り、USDCの優位性は2022年6月以降37.8%から19.6%に低下している。

テザー(USDT)は再び最大のステーブルコインとしての地位を確立し、総供給量は906億ドル以上に上昇し、市場シェアの72.7%を占めている。

最後に、BTCとETHのRealized Capの30日間の変化と安定コインの総供給量の変化を比較することができます。これら3つの指標は、相対的な資本フローとセクター間のローテーションを視覚化し、測定するのに役立ちます。

再び、10月は3つの資産すべてへの資本流入がプラスに転じた重要な瞬間として際立っており、市場が重要な3万ドルのレベルを突破したこと、デリバティブ市場で機関投資家の関心が拡大したこと、3つの主要デジタル資産への純資本流入と一致している。

まとめと結論

2023年は、2022年の壊滅的なデレバレッジと市場の下落トレンドとはほぼ異なる年になった。その代わりに、今年はデジタル資産への新たな関心、大幅なアウトパフォーム、そしてビットコインに刻まれたインスクリプションという形の新たなオンチェーンアーテファクトをもたらした。

ビットコインの供給は現在、長期保有者によって堅く保持されており、投資家の大半は現在、収益性の高いコインを保有している。2024年初頭に米国ベースのETFの可能性が高まっており、4月にはビットコインの半減期が発生する予定であることから、今年はエキサイティングな年になることが予想されます。

グラスノードチームより The Week On-chainの読者の皆様、そしてGlassnodeメンバーの皆様、今年一年のサポートと読者の皆様に感謝申し上げます。また、Glassnodeのツールの使用や執筆を楽しんで頂けましたでしょうか?また、2024年もエキサイティングな年になることを楽しみにしております。

免責事項:本レポートは投資アドバイスを提供するものではありません。すべてのデータは情報提供と教育目的でのみ提供されています。本レポートに記載された情報に基づいて投資判断を下すことはできず、投資判断はご自身の責任において行ってください。

提示されている取引所残高は、Glassnodeのアドレスラベルの包括的なデータベースから派生したもので、公式に公表されている取引所情報と独自のクラスタリングアルゴリズムの両方を通して蓄積されたものです。Glassnodeは、取引所の残高を正確に表示するよう努めておりますが、取引所が公式アドレスの公開を控えている場合など、これらの数字が必ずしも取引所の準備金の全てを網羅しているわけではないことにご注意ください。

この記事が気に入ったらサポートをしてみませんか?