INPEXの決算分析と今後の戦略

INPEXが8月9日に最新の決算を公表しました。その決算の内容のまとめと分析をしていきます。個人的には、まだ上方修正と増配の余地を残しているのでは、と考えています。今回は、その説明を深掘りしていきました。

INPEXの決算内容

2Q累計

売上高は前年同期比1.8%減の1兆787億

営業利益は前年同期比2.4%減の5705億

経常利益は前年同期比11.2%増の6964億

純利益は38.1%増の2542億。

純利益予想を3000億から3200億に上方修正

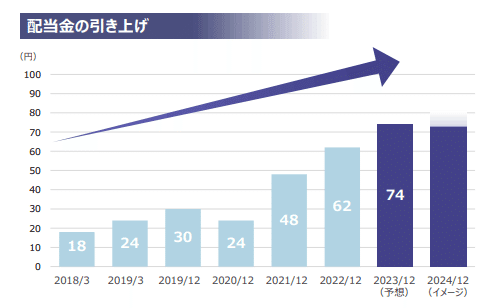

今期の年間配当を64円億から74円に10円増配

8月10日~12月29日の期間で上限1000億の自社株買い8000万株

増配+自社株買い+上方修正と大幅な還元を発表してくれました。

それを受けて株価は16%の上昇をしました。これは還元が好感されて買いが入った形だと考えています。

決算前の予想と結果比較

決算前に投稿した「還元の鉱脈?INPEXの可能性」において、第2四半期決算で何かしら還元は出てくるのだろうと考えていました。その予想は当たりましたが、まさかここまで還元を頑張ってくれるとは思っていませんでした。

こうやって比較すると、2022年の時点での総還元性向が、前年と比較して低かったことがわかります。ですが、ここで注目する点は、配当が現状予想している純利の3200億で算出した値の配当性向30%であるということです。

現在3200億予想で出ていますが、これは下記の前提で予想されています。

ブレント原油が80ドル、想定為替レートが1ドル135円で計算されています。現在(2023/08/10)においてはブレント原油が87ドル、為替が1ドル143円です。INPEXは、比較的低い見通しを出して後で上方修正を行う傾向のある会社なので、この先の決算でも何度か上方修正を行う可能性があると考えられます。以下のことを考慮し、決算説明資料を読むと↓

見えてきませんか?2024年のグラフにうっすらと増配を匂わせているように。

これは12月の本決算で、純利益が3600円ぐらい出すことができれば、配当性向30%で、74円から84円に増配ができると考えることができます。そのためこのような表記にしていると考えました。

以下のことを考えると、まだまだ還元余地はあり、自社株買いによる株数の減少を考えると、これから先も魅力的な株であり続けると考えています。

ただ、自社株買いは大きく株価が上がってしまったので、100,000,000,000 ÷ 2,100 = 47,619,048 となり、800万株から470万株になるのでは、と考えています。それでも、大幅な自社株買いに違いはありません。

今回の決算で気になる箇所

決算説明資料に還元とPBR向上の記載

https://www.inpex.co.jp/ir/library/pdf/presentation/Presentation20230810-a.pdfの12pg~16pgにおいて

今回の資料には、PBRをどのように対策していくかに関する内容が追加され、しっかりとまとめられています。このような資料を提供してくれるのは高く評価できます。これを通じて、会社の本気度が伝わり、INPEXが今後も投資先として非常に有望であることが確認できます。

これからもPBR1を超えられるように保有して見守りたいと考えています。

製品別売上高の分析

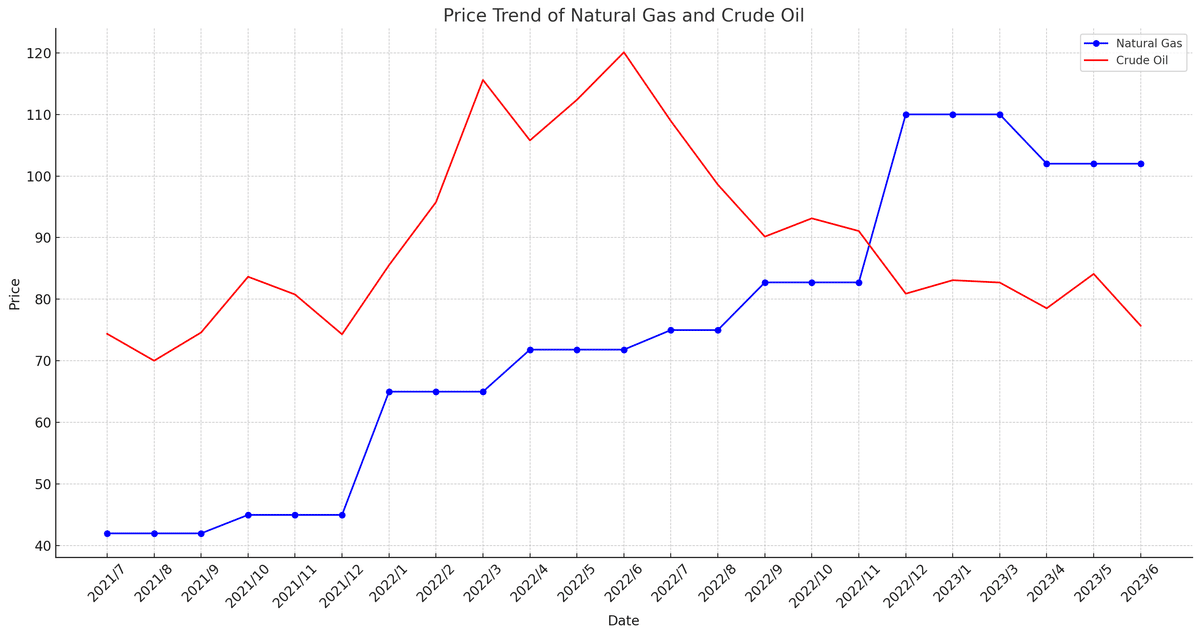

原油売上高は9.1%減、天然ガス売上高は22.3%増となっています。原油価格が下がるのは理解できます。問題は天然ガス価格です。去年より30.36円国内では高くなっています。これは決算前から気にしていた箇所ですが一体何に連動しているのかよく分かりません。

ただ会社の予想は上期にガス価格の遅効性が発生し下期は価格が落ちると記載しています。これを少し考えてみたいと思います。

ガス価格遅効性の分析

INPEXの天然ガス販売価格は原油と連動していると認識しています。これは、特にアジアのLNG(液化天然ガス)市場において伝統的な価格決定メカニズムとして用いられてきた「油価連動方式」を採用されているからだと思われます。理由としては、天然ガスが原油に依存しない形での価格設定であると仮定すると、以下の記述を決算説明資料に乗せる必要がないからです。

ただ「油価連動方式」において原油価格の変動がLNGの価格にどれくらいのタイムラグで反映されるかは、具体的な契約内容や市場状況に依存します。そのため天然ガスの販売価格がよくわからないタイミングで反映されているのかなと考えました(それが第1四半期の上振れ要因)

注)まれにhttps://nikkei225jp.com/oil/の天然ガス価格を参考にしている人がいますが、Henry Hubの価格なのでここを見ても意味がありません。

例えば、ここに記載されている天然ガス価格が下がったときに、アジアの天然ガス価格は上がっているということもあります。

そういった内容を考慮したうえで計算してみました。

表として作成、青が販売価格、赤がブレント原油。

こうやって比較をすると大体半年前のブレント原油価格が国内の天然ガス販売価格と連動していそう?つまり次の決算で出てくる天然ガスの販売価格は80ドル台ぐらい。(契約内容に依存)

そう考えたときに出てくるであろう純利は900億ぐらいと仮定できる。(原油価格が足元で上がっているため悪くての予測ではあります)

様々な経費が掛かる見込みだが2000億→2500出ているので、下期も500億ぐらい上振れて1400億ぐらい出て、トータルの純利益は3600億~3900億の範囲で出てくるのではと思ってる。(経費がわかりにくい)

今後の戦略

結論から言うとガチホ継続です。それは以下の3つの理由からです。

インフレは終わらない

「著名投資家に学ぶ:賢明なる投資戦略」でも説明しましたが、現在の原油高は行き過ぎた脱炭素による上流投資の不足による供給不足と金融要因です。これは正直もう手遅れです。これからも原油価格は大きくは下がらない可能性が高いです。そして化石燃料を叩いたつけは国民の生活に大きく影響を与えるのでしょう。

INPEXの資産としての価値は依然高い

INPEXは、円安と原油高で業績が上がり、配当を出す株です。つまり、これは円を稼ぐ我々日本人にとって、リスクをヘッジすることができるわけです。

現在の円安は、金利差によるものです。したがって、ここから金利差が少なくなり、円高になることは考えにくいです。以上のことから、INPEXを持つことは、それ自体が円を稼ぐ我々の資産防衛の手段となります。

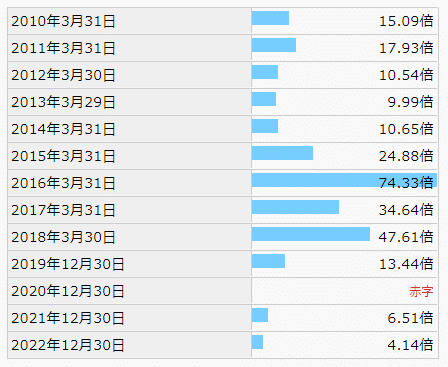

まだまだ株価は割安

決算を受けてINPEXの株価は大幅に上がりました。ですが改めてバリエーションを確認すると

株価 2116

配当利回り 3.50%

1株配当 74円

PER 8.64倍

PBR 0.65倍

EPS 245

過去のPERを確認するとPERが8.64倍という数字は特別高い数字ではありません。さらに自社株買いを進めていくことでEPSの向上を見込めてPERに影響を与えていくと考えられます。

それらの理由を踏まえ、INPEX株は引き続きホールドが適切と考えられます。インフレや原油価格の動向、INPEXの企業価値の高さ、還元への意欲、そして現在の株価の割安感を鑑みると、長期的な視点での保有が賢明な選択といえるでしょう。

この記事が気に入ったらサポートをしてみませんか?